A股IPO排队两年,历经三轮问询后止步的深演智能,近日向港交所递交上市申请材料。而这,也是公司首次递表失效后的第二次冲刺。

深演智能是一家专注于营销与销售场景的决策AI技术公司,核心业务包括智能广告投放平台AlphaDesk和智能数据管理平台AlphaData。当前,全球正经历着一场由AI技术引领的科技热潮,港股市场更是成为了众多人工智能相关企业竞相追逐的IPO热土。此番,乘着AI发展的东风,创业板折戟的深演智能选择港股上市,或终将以“选择大于努力”实现上市。

银莕财经注意到,近年来,行业一路高歌猛进,而深演智能的盈利能力却在持续下降。并且,在市场分散度极高的情况下,深演智能虽以2.6%的市场份额占据着市场第一的位置,但也面临着毛利率走低、研发投入不足以及客户集中度高等问题。

01 盈利能力下降

据弗若斯特沙利文预测,中国营销与销售领域的决策AI应用市场规模将从2024年的203亿元增长至2029年的944亿元,复合年增长率36.5%。整体决策AI应用市场预计从345亿元增至1615亿元,复合年增长率36.2%。

作为一家在营销与销售场景深耕多年的技术公司,深演智能以2024年5.38亿元的营收规模和2.6%的市场份额,位居中国营销和销售决策AI应用市场第一。然而,2024年前三大中国营销和销售决策AI应用公司市占率合计仅约7.1%,其中深演智能仅以2.6%的市占率即位居第一,与第二位仅有0.2%的差距。

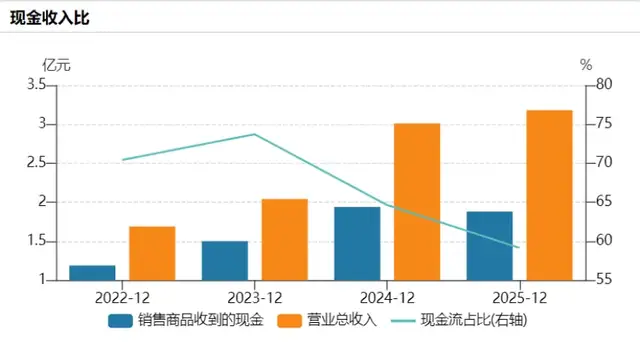

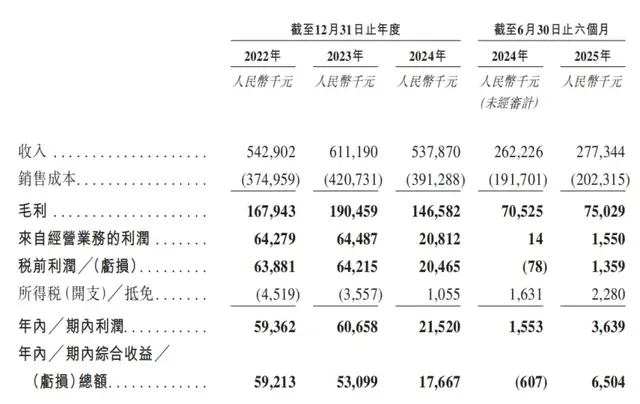

从披露的数据来看,2022-2024年、2025H1,深演智能分别实现营收5.43亿元、6.11亿元、5.38亿元和2.77亿元;实现净利润5936.2万元、6065.8万元、2152.0万元和363.9万元。

(深演智能主要财务数据,图源:港股招股书,下同)

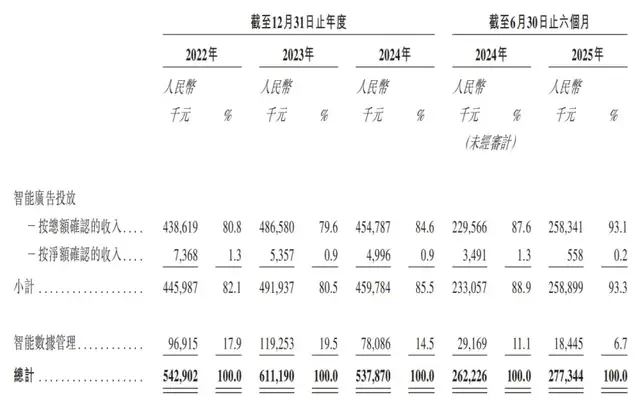

而据此前深演智能向港交所递交的招股书,2019-2021年,公司分别实现营收4.46亿元、6.36亿元和8.61亿元,实现净利润1908.01万元、3737.37万元和6271.64万元。时间拉长来看,深演智能的业绩波动较大,且呈波动下滑态势。招股书显示,深演智能的收入来自智能广告投放和智能数据管理两大业务。其中,智能广告投放业务贡献了绝大部分的收入。

(按业务划分的收入情况)

具体来看,2022-2024年、2025H1,智能广告投放业务分别实现收入4.46亿元、4.92亿元、4.60亿元和2.59亿元,占比高达82.1%、80.5%、85.5%和93.3%;智能数据管理业务收入分别为0.97亿元、1.19亿元、0.78亿元和0.18亿元,占比分别为17.9%、19.5%、14.5%和6.7%。

值得一提的是,深演智能在今年2月正式推出Deep Agent,旨在将AI技术进一步整合到现有平台中,但目前Deep Agent还尚未产生重大收入。

业绩波动的同时,公司的毛利率也在波动下滑。2022-2024年、2025H1,毛利率分别为30.9%、31.2%、27.3%和27.1%。其中,智能广告投放业务毛利率分别为27.7%、30.7%、27.4%和27.0%,智能数据管理业务毛利率下降幅度更为显著,分别为45.9%、33.3%、26.6%和27.6%。招股书显示,为改善整体毛利率,公司计划针对两条主要业务线实施针对性的举措。

不过,与毛利率的小幅波动下滑相比,深演智能的净利率下滑程度更为惊人,同期分别为10.9%、9.9%、4.0%和1.3%。

02 客户集中度高

招股书显示,公司战略聚焦大中型企业,累计服务约530家终端客户,其中包括89家《财富》世界500强企业。

不过,深演智能更多的还是依赖大客户。数据显示,2022-2024年、2025H1,来自前五大客户的收入分别为2.77亿元、3.07亿元、2.94亿元和1.95亿元,占总收入的比例高达51.1%、50.2%、54.6%和70.2%。其中,来自最大客户的收入分别为1.22亿元、0.86亿元、0.96亿元和0.66亿元,占总收入的22.6%、14.0%、17.8%和23.9%。

资料显示,2020-2022年,阿里巴巴均为公司第一大客户,来自阿里巴巴的收入分别为2.78亿元、4.36亿元和1.22亿元,占比高达43.8%、50.6%和22.6%。到了2023年和2024年,来自阿里巴巴的收入分别降至7774.8万元和8953.7万元,占比也降至12.7%和16.6%,阿里退居为第二大客户。

自2022年开始,深演智能来自阿里巴巴的收入就大幅下滑,在此前的问询函回复中,公司解释称:“2022年阿里巴巴受宏观经济波动影响和其自身经营调整影响以及发行人经营策略调整影响收入有所下降。”并且,受阿里巴巴经营调整影响,深演智能2022年营收较2021年下降幅度较大,净利润也较2021年略有下降。

深演智能的前五大客户中,大多数都是与公司合作的广告代理商,公司通过这些客户向终端客户提供智能广告投放服务。2022-2024年、2025H1,公司通过前五大客户提供服务的终端客户总数分别为32名、55名、44名及27名。

客户集中度高也带来了公司贸易应收款项和应收票据的高企。2022-2024年、2025H1,公司贸易应收款项及应收票据分别为2.39亿元、2.66亿元、2.27亿元和1.85亿元,占营收的比例分别高达44.01%、43.54%、42.19%和66.79%,公司流动性风险较为突出。

与此同时,深演智能2022-2024年、2025H1,经营活动所得现金流量净额分别为7513.6万元、5206.0万元、4205.2万元和3304.9万元,均处于较低水平。而2024年末,公司现金及现金等价物也仅7207.0万元,2025年上半年虽增至9576.7万元,现金储备仍不容乐观。

而从负债情况来看,2022-2024年、2025H1,深演智能流动负债总额分别为1.35亿元、1.45亿元、1.30亿元和1.34亿元,占负债总额的比例高达97.83%、100%、96.30%和98.53%。

03 坎坷上市路

回溯来看,深演智能的上市之路可谓是一波三折。

2016年,公司申请新三板挂牌,但获批后因流动性不足而主动放弃。2022年6月,开始冲刺深交所,历经三轮问询后,又撤回A股申请。而此次,已是深演智能第二次递表港股,此前5月的首次递表已失效。

实际上,在向深交所递交招股书并当月获得受理后,深演智能很快便在次月收到了深交所的问询函。此后,深演智能又分别在2022年12月和2023年7月,连续两次收到深交所的问询。

在连续三轮问询函中,深交所对深演智能多个方面进行了问询,涵盖财务数据真实性及一致性、客户依赖及业务模式可持续性、关联交易及信息披露完整性、内部控制及合规性以及公司治理及控制权稳定性等。

例如,在财务方面,深交所发现深演智能在招股书和问询回复中,对同一客户的销售金额披露存在差异,且对供应商的采购数据也存在矛盾;内部控制方面,深交所指出,公司实控人黄晓南、谢鹏曾通过境内借款境外还款的方式出资,违反外汇管理规定。

对上述三轮问询,深演智能均已全部回复,但最终却在2024年6月主动撤回创业板上市申请,并获得深交所的同意。

随后,公司转战港股。对此,在港股招股书中,公司解释称“考虑到联交所作为一家国际认可的知名证券交易所,将为我们提供成熟的平台,以便我们进入国际资本市场,丰富融资渠道并扩大我们的股东基础;及在联交所有助提升我们在国内外市场的品牌知名度,并凭借更加完善和透明的企业管治架构,促进我们与国际业务合作伙伴开展业务合作。”

此次港股上市,深演智能正积极推进国际化战略。公司表示“我们的目标是建立一个具有本地化能力的可扩展、跨区域平台,在全球层面实现智能决策。”

除推进国际化外,此次募资还拟用于持续研发决策AI应用产品。因为,要从拥挤的AI赛道中冲出来,研发很重要。

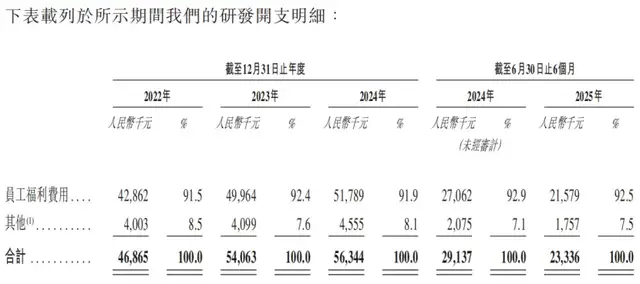

(研发投入情况)

不过,深演智能此前在研发上的投入并不算多。即使公司在招股书中表示“在研发方面投入了大量资源。”2022-2024年、2025H1,其研发开支分别为4686.5万元、5406.3万元、5634.3万元和2333.6万元,研发费用率则分别为8.6%、8.8%、10.5%和8.4%。不过,研发开支中,9成以上费用均用于员工福利费用,用于支持研发计划的一系列费用仅占比不到1成。

此外,此次IPO虽未具体公布募集资金,但据此前A股招股书显示,于A股上市拟募资6.50亿元,用于研发项目建设的金额为2.02亿元。并且,彼时公司拟用于补充流动资金的金额也高达1.5亿元。

值得一提的是,深演智能并未为部分员工全额缴纳社保及住房公积金。2022-2024年、2025H1,公司社保及住房公积金的差额分别为630万元、1080万元、1100万元及580万元,3年半的累计差额达3390万元。

然而,在欠缴员工社保和住房公积金的情况下,深演智能却在2024年派发了4000万元人民币的现金股息。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经