12月26日,在递交招股书半年后,杭州福恩股份有限公司(以下简称“福恩股份”)将迎来上会。

穿透招股书,银莕财经注意到,在实控人家族的绝对掌权之下,福恩股份近年来的业绩波动显著,尤其是2025年预计营收、净利双降,大概率是一出还未上市业绩就变脸的尴尬戏码。

更引人关注的是,IPO前,福恩股份进行了一笔突击巨额分红,金额高达3.81亿元,远超当年净利润。而此次又计划募资12.5亿元,募投的两个项目都将增加其未来的产能,但福恩公司正面临着产能利用率下滑、存货攀升等问题,未来新募产能消化存疑。

01. 王氏家族控制权近九成

公开资料显示,福恩股份是一家以可持续发展为核心的全球生态环保面料供应商,以生态环保面料的研发、生产和销售作为主营业务,目前已成为国内服装用再生面料的龙头企业。

2025年6月,福恩股份主板IPO获深交所受理,次月进入问询阶段,公司于11月、12月分别提交了两轮问询回复并更新招股书,12月19日,公司提交了上会稿并将在26日迎来上会。

回溯来看,1997年1月18日,王恩伟、韩友先、朱大海、王伟成、陆加土、靖江镇义南村经济合作社共同设立福恩有限,注册资本为100万元。其中,王恩伟以现金出资43.34万元,占比43.34%;韩友先、朱大海、陆加土分别以现金出资3.33万元,各占3.33%;王伟成以现金出资5万元,占5%;靖江镇义南村经济合作社以现金出资41.67万元,占41.67%。

2000年12月5日,福恩有限召开股东会,审议同意义南村经济合作社转让其所持公司41.67万元出资额给王恩伟,并退出福恩有限。此后公司股权几经更迭,到2023年9月,福恩有限整体变更为股份有限公司。

目前,湃亚(浙江)科技控股有限公司(以下简称“湃亚控股”)直接持有公司6400万股股份,持股比例为36.57%,为公司控股股东。而湃亚控股系王内利、王学林和王恩伟控制的企业,三人分别持有湃亚控股50.00%、30.00%和20.00%的股权。

王内利、王学林系夫妻关系,王内利、王恩伟系父女关系。截至招股说明书签署之日,王内利、王学林和王恩伟直接持有福恩股份42.40%的表决权股份,通过湃亚控股、杭州纷纬和杭州福蕴合计控制公司41.48%的表决权股份。王内利、王学林、王恩伟直接或间接控制公司83.89%的表决权股份,为公司实控人,且三人已签署《一致行动协议》。

值得注意的是,福恩股份第四大股东王内芝系实控人王恩伟的女儿,王内利的妹妹。王内芝直接持有公司800万股股份,占公司本次发行前总股本的4.57%,但并未被认定为实际控制人。

公司在回复函中披露,王内芝自2011年至2022年8月期间于公司总经办处任办公室主任,主要负责对接行政以及资金管理等部分财务管理工作,2022年8月辞职。2022年9月至今于控股股东湃亚控股处任职,2022年9月后未曾在公司或其子公司任职或领取薪酬。因此,王内芝不是公司的董事、原监事、高级管理人员,亦不参与公司的经营管理,对公司的生产经营决策不造成重大影响。而王内芝持有发行人的股份,“系出于家庭内部财产分配的考虑”。

02. 预计2025年业绩下滑

福恩股份的终端客户主要为国内外大型知名服装品牌商,包括H&M、优衣库、GU、ZARA、太平鸟、利郎等。

公司终端服装品牌商集中度较高。2022-2024年、2025H1,来自前五大品牌商的收入金额分别为13.86亿元、11.47亿元、13.13亿元和6.68亿元,占主营业务收入的比例高达79.60%、76.20%、72.81%和71.66%。

(福恩股份主要财务数据,图源:公司招股书,下同)

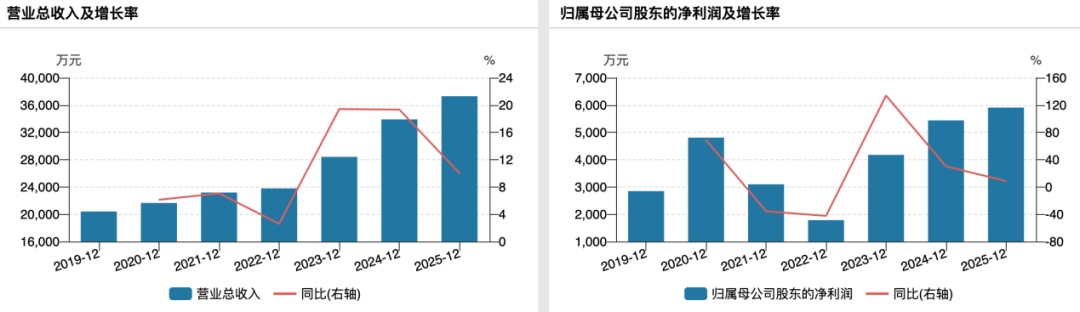

翻看福恩股份近几年的财务数据,可以看出其业绩的明显波动。2022-2024年、2025H1,公司实现营业收入分别为17.64亿元、15.17亿元、18.13亿元和9.38亿元;实现归母净利润分别为2.77亿元、2.29亿元、2.75亿元和1.05亿元。

而业绩的波动主要也是源于过于集中的终端服装品牌商,公司称:“2023年,发行人业绩有所下降的主要原因系对H&M、优衣库和ZARA等三大主要品牌商(销售金额均超过1亿元)的销售金额有所下降。”

而就在上市前夕,公司业绩就抢先一步“变脸”。招股书显示,公司预计2025年实现营收17.08亿元,同比下滑5.79%;实现归母净利润2.29亿元,同比下滑16.61%;扣非归母净利润更是同比下滑16.86%至2.12亿元。

值得一提的是,福恩股份境外营收占比较大。2022-2024年、2025H1,境外营收分别为7.90亿元、8.02亿元、9.32亿元和4.70亿元,占比分别为45.35%、53.29%、51.71%和50.40%。

招股书显示,福恩股份直接客户主要为品牌商合作下的成衣厂,多位于孟加拉国、越南、印尼等南亚和东南亚地区,若相关国家和地区在政治经济形势、贸易政策、产业政策、外汇结算等方面发生不利变化,可能会对公司的境外销售业务产生不利影响。

同时,公司境外收入以美元结算且占比较高。如果未来受国内外政治、经济等因素影响,美元兑人民币的汇率大幅波动,将可能导致公司汇兑损益波动增大,从而影响公司业绩稳定性。

数据显示,2022-2024年、2025H1,公司财务费用中汇兑损益分别为-1764.43万元、-606.82万元、-511.80万元和-11.37万元,2022年度因汇率波动产生较大汇兑收益。

03. 突击分红后IPO募资大扩产

比业绩翻脸还引人注意的是则是福恩股份上市前的突击巨额分红。

2022年,公司进行了现金分红,分红金额高达3.81亿元,而当年净利润也只有2.77亿元,资产负债率却高达58.94%,居于较高的负债水平。这样的背景之下,福恩股份却大手笔地突击分红3.81亿元。显而易见,此次分红的最大受益者就是实控人家族。

不过,招股书并没有披露公司2022年现金分红的具体时间。如果分红是在2022年11月份之前,当时公司的股权几乎都是实控人一家人所掌控,则3.81亿元分红全部为实控人一家所有。直到2022年11月15日,公司的股权结构里才有其他人的进入。不过,就算外人加入后,这一家人也将分走近9成。

而在大额分红后次年(2023年),福恩股份开始接受上市辅导,之后便是寻求上市融资12.5亿元扩产。

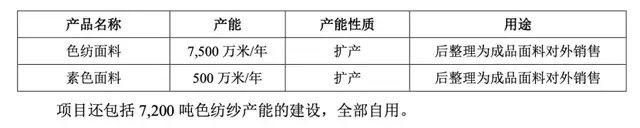

从募资用途来看,8.0亿元拟用于萧政工出(2023)82号再生环保毛型色纺面料一体化项目,4.5亿元拟用于高档环保再生材料研究院及绿色智造项目。

(募资用途)

根据招股书,两项目建成后将新增色纺面料7500万米/年、素色面料500万米/年及色纺纱7200吨/年(自用);高档环保再生材料研究院及绿色智造项目将新增高档再生环保针织面料3000吨/年。

(募投项目扩产情况)

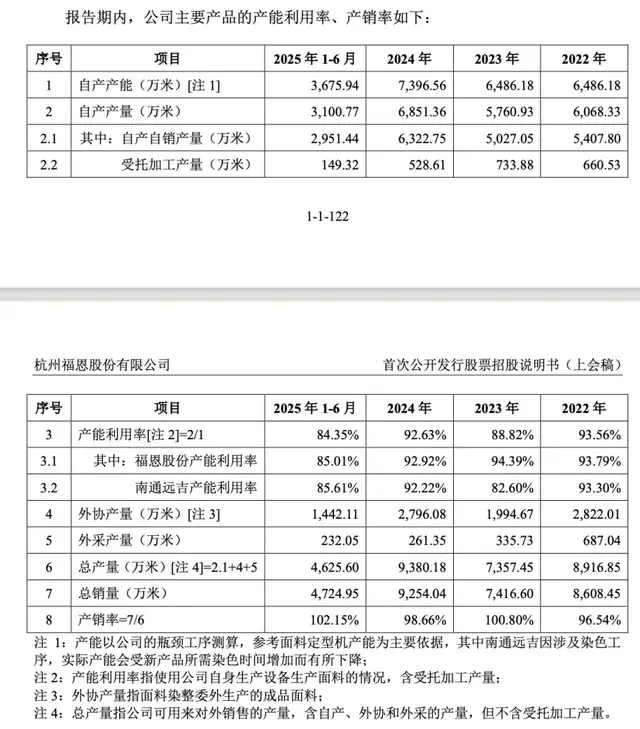

而目前公司产能堪堪过7000万米,且产能利用率降至90%以下,未来新增产能倍数级增加,如何消化成谜。

(公司产能利用率情况)

值得一提的是,就在IPO募投扩产之前,公司“年产3800吨高档毛型色纺环保纱项目”已于2025年6月建成并开始批量生产纱线;越南工厂也投产(具备织造和后整理能力),但两项目对公司业绩的贡献难言乐观。

据问询回复披露,色纺纱项目尚未形成显著收入,但2025年上半年产生折旧摊销322.75万元、人工薪酬616.48万元,全年预计产生折旧摊销1148.66万元、人工薪酬1469.14万元;越南工厂上半年净亏损591.34万元,预计全年亏损约1000万元。

公司称“处于产能爬坡期”,但测算显示,色纺纱项目满产年销售额仅1.06亿元,模拟净利润1443.90万元,模拟毛利率仅15.97%;越南工厂满产净利润2607.50万元,对应1.81亿元营收,模拟毛利率仅26.45%,均低于当前公司整体毛利率。

同时,公司存货规模不断扩大。报告期内,公司存货账面余额分别为2.21亿元、2.39亿元、2.77亿元和2.61亿元,其中库存商品账面余额分别为7202.86万元、8317.43万元和10093.16万元和8962.29万元。

并且,上述项目全部转固后,将带来每年超7400万元的新增折旧摊销,如此沉重的固定成本负担,或将拖累公司盈利能力。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经