作为全球唯二的千公里级二代高温超导带材量产企业,上海超导科技股份有限公司(以下简称“上海超导”)的上市路可谓迅速:6月18日IPO申请被上交所受理,11月15日已回复首发问询。这家深耕超导领域的企业,正试图借资本力量抢占新能源、核聚变等未来赛道。

在最新的招股书中,上海超导既阐述了其在超导材料这一国家鼓励的战略新兴赛道上的技术硬实力,也揭开了公司冲击资本市场背后的多重隐忧。

银莕财经注意到,上海超导营收三年暴涨5.7倍却仍陷扣非净亏的盈利困局、63%营收依赖中科院的客户格局,以及拟募资12亿扩产6000公里远超全球需求的募投项目,都让这场技术优等生的资本赶考充满了未知和争议。

营收增长5.7倍,扣非净利润仍亏损

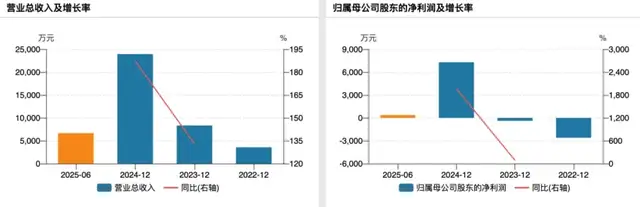

营收来看,上海超导数据可谓漂亮。2022-2024年及2025年上半年,公司分别实现营收3577.99万元、8334.19万元、2.40亿元、6654万元,三年间营收增长约5.7倍。

(上海超导业绩变动情况)

但盈利质量却持续承压。2022年亏损2611.39万元,2023年亏损收窄至390.98万元,2024年盈利7294.74万元。到了2025年上半年,公司净利润骤降至364.85万元,且扣非净利润为-237.39万元,仍未扭转亏损局面。

这种盈利波动幅度远超行业可比公司。以国内超导龙头西部超导(688122.SH)为例,2022-2024年及2025年前三季度,其净利润同比变动率为45.65%、-30.34%、6.44%、7.62%,增速大幅收窄,但连续五年保持超5亿元盈利。

营收的季节性进一步加剧了上海超导业绩的不确定性。2022-2024年,Q4单季的主营业务收入占比分别高达48.03%、55.92%、69.59%,甚至2025年上半年仅实现营收6654万元。

这种季节性特征与客户采购模式直接相关:科研院所与大型国企的预算管理和集中采购制度,导致收入确认高度集中于下半年。公司在问询回复中坦言,“四季度收入占比提升与客户年末集中验收、付款的习惯直接相关”。

除此之外,上海超导的经营现金流与利润的匹配度也很低。2025年上半年,364.85万元的净利润对应着-751.20万元的经营活动现金流净额;2022年更出现净利润与现金流“双负”局面,当年现金流净额为-3012万元;即便是盈利高峰的2024年,11072.35万元的现金流净额也被指或“依赖短期回款”。

(来源:上海超导招股书,下同)

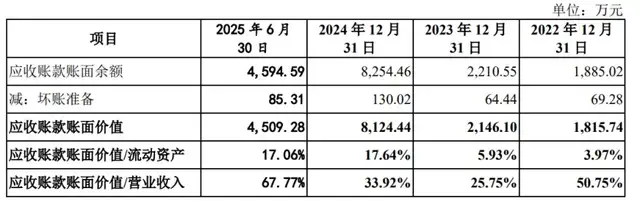

银莕财经注意到,应收账款高企也是上海超导正面临的又一大难题。2025年上半年,公司应收账款账面价值4509.28万元,占当期营收比例达67.77%,较2024年的33.92%大幅上升;2024年末,应收账款8124.44万元,较2023年的2146.1万元激增278.57%,远超同期营收增速188.23%。

对此,公司解释称,“已加强应收账款催收,且上半年收入占比低导致比例偏高”,并强调“客户支付能力强,无巨额坏账历史”。

存货规模的持续攀升则暗藏风险。2022-2024年及2025年上半年,公司存货账面余额分别为5162.37万元、6978.14万元、8886.21万元、1.42亿元,2025年上半年较2024年末增幅达60.92%。公司将其定义为“交付能力的保障”。应收账款与存货余额合计占总资产比例超50%,对公司的资金流动性造成不小的影响。

客户集中,超六成营收仰赖中科院

深入招股书数据不难发现,上海超导的客户结构高度集中并且持续固化,或对公司抗风险能力造成影响。

2025年上半年,公司对中国科学院的销售占比激增至63.83%,较2024年的30.26%近乎翻倍,单一客户贡献超六成营收,形成典型的“一客独大”格局。这种依赖度的攀升具有明确轨迹:2022-2024年及2025年上半年,公司对中科院销售收入分别为455.61万元、1856.20万元、7247.76万元、4247.49万元,依赖度分别为12.73%、22.27%、30.26%、63.83%。

公司虽辩解称中科院下属多院所采购,“包含电工所、合肥物质科学研究院等多个机构,并非单一主体”,但统计为单一客户的做法并未实质分散风险。中科院作为科研机构,其采购规模与国家科研预算直接挂钩,若未来核聚变、超导电力等领域预算调整,或项目进入技术验证空窗期,将直接冲击公司业绩。

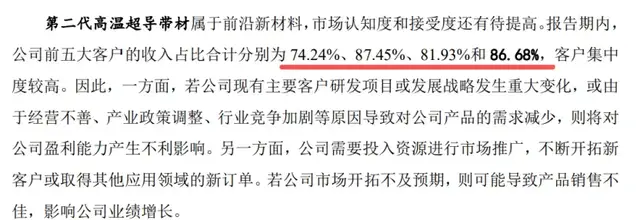

银莕财经注意到,上海超导前五大客户的集中化程度同样远超行业水平。2022-2024年及2025年上半年,前五大客户收入占比分别为74.24%、87.45%、81.93%、86.68%,长期维持在70%以上。而西部超导前五大客户占比常年稳定在40%以下,通过多元下游布局分散了风险。

此外,上海超导核心客户的采购稳定性不高。除中科院外,联创超导、能量奇点等均为特定领域企业,其中联创超导因“下游光伏周期性底部及合作模式变动”,2024年期后交付进度放缓,且2024年末4126.70万元应收账款仅回款2000万元。南网科技(688248.SH)的采购同样存在较大波动,2023年采购占比32.06%,2024年骤降至5.11%。

募投项目合理性存疑,扩产6000公里远超全球市场规模

银莕财经注意到,在招股书的募投项目中,上海超导现有产能利用率未满,却仍计划巨额募资扩产。

2022-2024年,上海超导第二代高温超导带材产能利用率分别为42.40%、81.15%、82.96%,2024年虽接近满负荷,但康威路厂区规划产能4000公里,其中2024年底年化产能近2000公里,计划2025年底-2026年初全部投产。换句话说,公司目前已存在产能待释放空间。

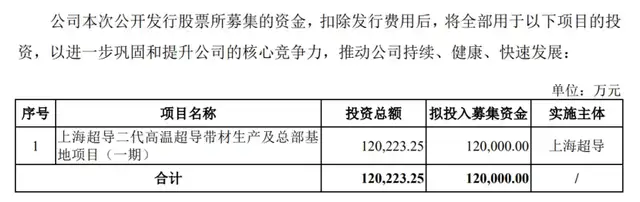

而此次IPO,公司拟募资12亿元用于“二代高温超导带材生产及总部基地项目(一期)”,规划新增6000公里产能,项目2025年6月启动建设,计划2027年释放部分产能。根据披露,募资将用于设备购置、建筑工程、土地购置等,且需自建房产。

需要注意的是,赛迪数据显示,2024年全球第二代高温超导带材市场需求量仅3400公里,公司IPO募投项目新增6000公里产能远超当前市场规模。

公司称,拟通过市场拓展、技术创新与产能管理消化新增产能,但未披露具体可落地的市场拓展计划,如新增客户数量、目标应用领域订单规模。而现有客户集中于科研院所与少数企业,短期内明显难以支撑6000公里新增产能,毕竟2024年公司带材销量仅955公里。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经