马年春节后,A股上会节奏加快,3月3日上会的惠科股份有限公司(以下简称“惠科股份”),即是其中的一家。

这家深耕半导体显示领域二十余年的企业,IPO之路颇为坎坷:2023年8月,因2022年业绩亏损未达创业板上市要求,其IPO申请被终止审核;2025年转向主板申报后,又因财务资料过期被迫中止审核。如今,在经历两次挫折后,惠科股份再度冲刺资本市场,终于迎来上会审核。

银莕财经梳理发现,尽管惠科股份自2023年扭亏为盈后,业绩始终维持增长态势,但营收增速的下滑态势明显,甚至又在2026Q1步入下滑通道。同时,公司还深陷负债高企、资金流动性受限的困境。

吊诡的是,就在IPO申报的关键节点,公司进行了突击分红,累计分红金额近6亿元。就在分红之后,公司又计划拟将10亿元募资用于补充流动资金及偿还银行债务。

01. 业绩增速放缓,2026Q1盈利再入下行通道

公开资料显示,惠科股份主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,主要产品包括多种尺寸和类型的TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端。

群智咨询数据显示,2024年度,惠科股份电视面板出货面积、显示器面板出货面积、智能手机面板出货面积分别位列全球第三名、第四名、第三名;2024年度,公司85英寸LCD电视面板出货面积排名全球第一,在85英寸及以上超大尺寸显示面板领域具备显著的领先优势。

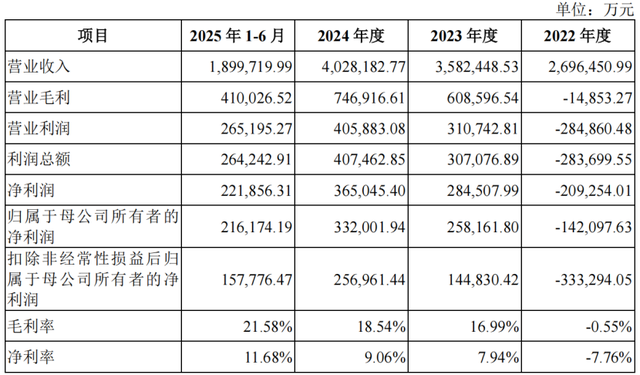

从经营数据来看,2022-2024年、2025H1,公司分别实现营收269.65亿元、358.24亿元、402.82亿元和189.97亿元,归母净利润分别为-14.21亿元、25.82亿元、33.20亿元和21.62亿元。

(惠科股份主要经营数据,图源:公司招股书,下同)

增速来看,2023年、2024年和2025年1-6月,公司营收增长率分别为33.18%、12.85%和0.38%,增速持续下滑并趋近于零。净利润方面,公司对政府补助的依赖程度较高,同期,政府补助金额分别高达28.38亿元、15.64亿元、9.06亿元、4.66亿元。尤其在2022年亏损年度,政府补助相当于当年净利润绝对值的135.6%,若扣除政府补助,公司的亏损将更为严重。

实际上,半导体显示行业是典型的周期性行业,行业景气度与宏观经济周期存在一定的关联性,具有周期性波动特点,这也成为悬在惠科股份头顶的“达摩克利斯之剑”。

根据公司招股书披露,基于2025年1-6月财务数据进行盈亏平衡测算,在其他条件保持不变的情况下,若因显示面板行业景气度下降或行业周期性波动等导致公司半导体显示面板销售价格下降19.21%时,或因下游终端消费市场需求不足、显示面板行业竞争加剧等导致公司产品销量下降38.84%时,或因前述原因导致公司半导体显示面板销售价格下降10.00%且产品销量下降23.34%时,或因上游原材料价格上涨导致公司直接材料成本上涨27.49%时,公司将达到盈亏平衡点,营业利润将为零。

除了行业周期带来的业绩波动,惠科股份自身的产品结构与经营性盈利能力也存在隐忧。

从产品来看,公司营收超7成依赖半导体显示面板,2022-2024年、2025H1,该产品收入分别为194.60亿元、251.53亿元、289.93亿元和138.05亿元,占比高达74.48%、72.28%、73.83%和74.74%;智能显示终端收入则分别为66.68亿元、96.45亿元、102.78亿元和4.67亿元,占比仅25.52%、27.72%、26.17%和25.26%。

(按产品划分的收入情况)

同时,公司产品售价还出现大幅下滑。报告期内,公司半导体显示面板单价分别为114.12元/片、75.83元/片、65.44元/片和58.15元/片,近乎腰斩;而终端产品单价更是从2022年的679.14元/台降至2025年上半年的167.71元/台,降幅超75%。

值得一提的是,进入2026年,惠科股份业绩又入下行通道。公司预计,2026年1-3月,将实现营收97.62亿元-103.62亿元,同比增长0.68%-6.87%;归母净利润9.12亿元-9.89亿元,同比下滑14.81-7.57%。

02. 负债高企,现金流承压

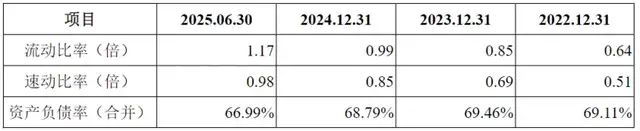

盈利靠政府补助的同时,惠科股份资金压力尽显。2022-2024年、2025H1,公司资产负债率分别为69.11%、69.46%、68.79%和66.99%,而同行均值仅为52.61%、54.05%、53.93%、54.03%。

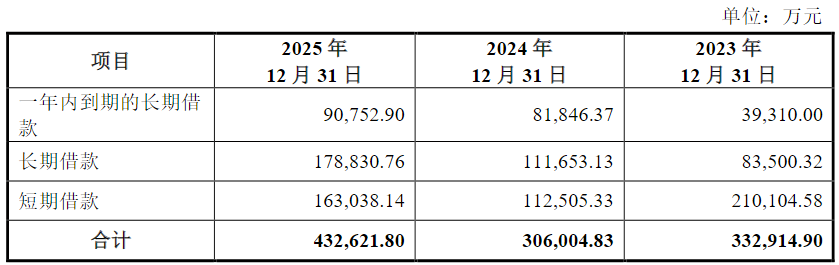

从偿债能力来看,惠科股份的表现也远不及行业平均水平。报告期内,公司流动比率分别为0.64倍、0.85倍、0.99倍和1.17倍,速动比率分别为0.51倍、0.69倍、0.85倍和0.98倍;而同行流动比率平均值为1.34倍、1.35倍、1.18倍和1.19倍,速动比率平均值为0.99倍、1.02倍、0.90倍和0.97倍,均高于惠科股份。

(公司主要偿债能力指标)

截至2025年6月末,公司负债总额为691.53亿元,其中有息负债427.09亿元。2025年1-6月,公司利息支出为5.24亿元,利息支出占利润总额的比例为19.84%,巨额的利息支出,严重侵蚀了公司的盈利成果,也让其现金流面临巨大压力。

2022-2024年、2025H1,公司货币资金分别为127.17亿元、214.46亿元、269.55亿元和299.71亿元。而短期借款分别为128.19亿元、245.32亿元、218.81亿元和208.43亿元,一年内到期的非流动负债分别为101.86亿元、81.50亿元、98.70亿元和85.54亿元,短期负债合计分别为230.05亿元、326.82亿元、317.51亿元和293.97亿元。

也就意味着,除2025年上半年外,惠科股份的货币资金均不足以覆盖其短期负债,偿债压力巨大。并且,公司货币资金包含一年以上的定期存款和大额存单,相关定期存款和大额存单存在约定的存续期限,流动性受到一定限制。

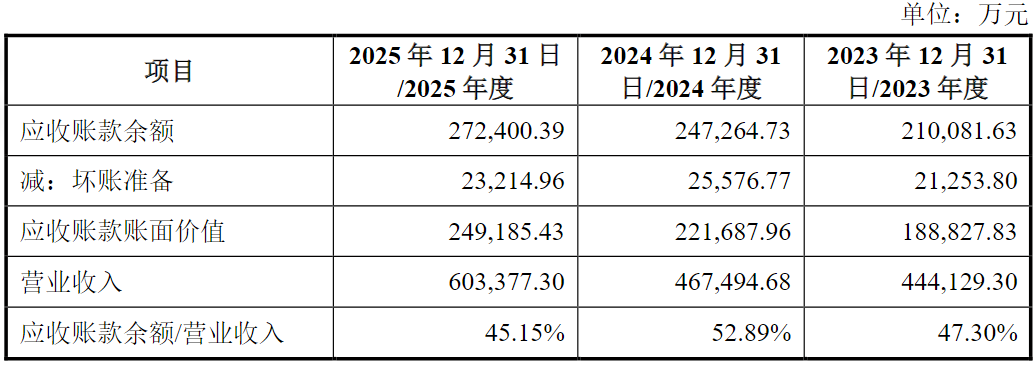

与此同时,公司的存货规模较大,占用了较多的流动资产。2022-2024年、2025H1,公司存货账面余额分别为63.26亿元、72.23亿元、64.48亿元和79.94亿元,占流动资产的比例分别为21.04%、17.82%、14.22%和16.05%。并且,公司应收账款账面余额也从2022年的36.67亿元增至2025年上半年的60.72亿元,占营业收入的比例从13.60%升至15.98%。

但就在高负债、现金流紧张的背景下,惠科股份却在IPO前进行了突击分红。2024年,公司现金分红2亿元;2025年上半年,公司再次分红4亿元,两年合计分红近6亿元。其中,公司实控人王智勇始终控制公司51%以上的股份,意味其拿走了超3亿元的分红。

03. 突击分红6亿后,又拟募资10亿补流和还贷

分红6亿元之后,此次IPO,惠科股份拟募资85亿元,其中10亿元用于补充流动资金及偿还银行贷款。

实际上,早在2022年冲刺IPO时,公司就曾拟募资95亿元,其中28.5亿元用于补流及偿还银行债款。不过,就在2023年终止IPO后,2024年惠科股份就大额分红,而后重启IPO进行大额募资。

除用于补流及偿债外,此次募资中的其余75亿元将重点投向OLED、Oxide、Mini-LED等高技术壁垒的显示面板相关项目,所谓布局高端赛道、提升核心竞争力。结合公司的研发实力来看,此种布局带着“不得不”的意味。

2022-2024年、2025H1,惠科股份的研发费用分别为14.32亿元、13.24亿元、14.15亿元和6.13亿元,研发费用率分别为5.31%、3.70%、3.51%和3.23%,均呈下滑态势。而同行的研发费用率平均值为4.89%、5.31%、5.50%和5.57%,不仅高于惠科股份,且不断上升。

(公司研发投入情况)

并且,公司当前核心产品仍以传统LCD面板为主,尽管公司在OLED、Mini-LED领域有所布局,但截至目前,并未给公司带来收益,短期内难以支撑公司业绩增长。公司坦言,公司主要竞争对手在OLED等领域布局较早且已形成一定市场优势,“若公司的研发进展不及预期,或产业化、商业化进程滞后,或为追赶新型显示技术差距而需持续大额投入,则可能对公司的经营业绩产生不利影响。”

另外,公司当前已存在较为严重的产能闲置问题。报告期内,其半导体显示面板的产能利用率分别为70.65%、79.87%、80.88%和82.64%;智能显示终端为55.07%、62.30%、61.62%和62.56%。在现有产能尚未充分利用的情况下,公司仍计划通过募资扩大新型显示领域的产能,无疑将进一步加剧产能闲置的压力。

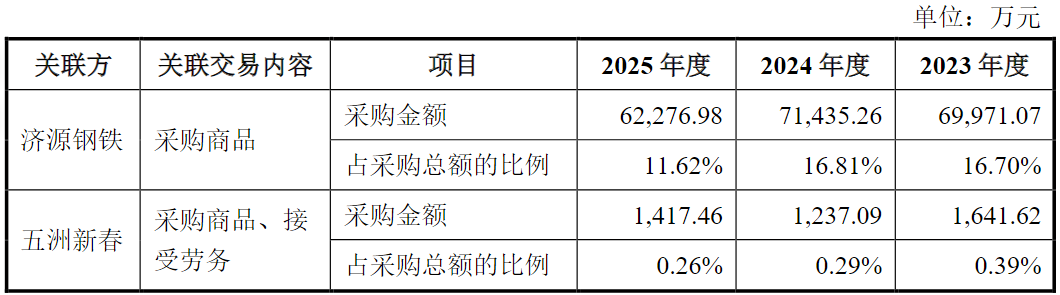

值得一提的是,惠科股份还存在较多重大关联交易。其中,2022-2024年、2025H1,公司向关联方采购商品及接受劳务的金额分别为3.47亿元、3.84亿元、2.93亿元和1.25亿元,包括向兴旺纸制品采购包装材料、向四川极速采购显示器、结构类材料、液晶屏和加工费等。而兴旺纸制品、四川极速均为实控人王志勇弟弟王智伟控制的企业。

(关联交易情况)

关联股权收购的金额更是分别高达38.22亿元、7.80亿元、58.27亿元和9.85亿元。招股书显示,公司按照协议约定收购公司股东绵投集团持有公司重要子公司绵阳惠科的待收购股权以及偿还应付股权转让款,金额分别为35.07亿元、7.80亿元、9.75亿元和9.75亿元。同时,2022年和2024年,公司分别收购绵投集团持有绵阳惠科的12.80%和19.98%少数股权,2022年,公司向绵投集团支付股权转让尾款3.15亿元,2024年,公司向绵投集团支付股权转让款48.52亿元。2025年上半年,公司按照协议约定收购绵投集团持有子公司绵阳惠显的待收购股权1000万元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经