三度登上春晚刷屏全网,凭借人形机器人、四足机器人火爆出圈的宇树科技股份有限公司(以下简称“宇树科技”),正式叩响A股大门。

6月1日,宇树科技将迎来上交所的上会审核。

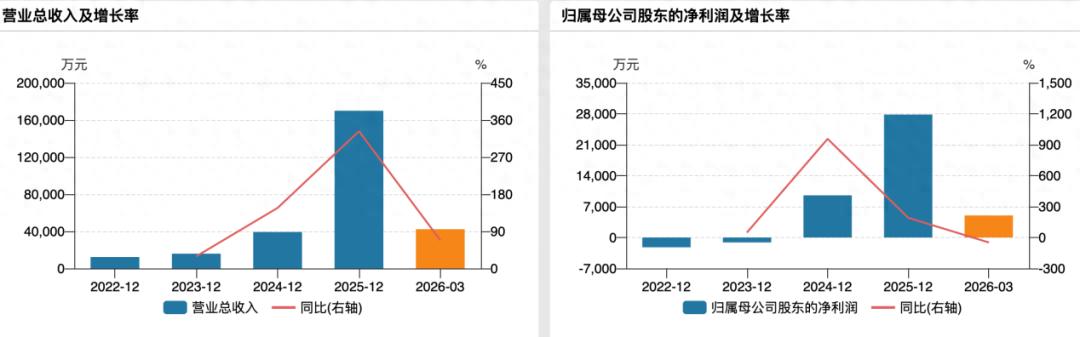

银莕财经注意到,从递交招股书到上会,这家明星机器人企业仅耗时72天,IPO进程一路疾驰,估值有望突破420亿元。亦如其过去几年的发展速度,2023年-2025年,公司营收从1.59亿元激增至16.99亿元,并迅速实现扭亏为盈,成为全球通用机器人赛道罕见的高增长盈利样本。

但高光之下,亦有隐忧。2026Q1,公司业绩增速大幅回落,净利润同比腰斩;人形机器人单价3年降超七成,研发费用率显著低于同行,叠加行业退热与巨头入局,上市后宇树科技能否守住技术壁垒、延续高增长神话,仍充满变数。

01

“不灵光”少年的创业史

宇树科技主营高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售业务。

其真正进入大众视野,是三上春晚。

2021年牛年春晚,宇树科技24台四足机器人以“犇犇”为代号,在牛年春晚歌舞节目《牛起来》中完成首次四足机器人动态走位集群舞蹈表演,这也是宇树科技第一次登上国家级舞台。

2025年春晚,张艺谋导演执导的《秧BOT》,16台H1人形机器人身着东北花袄跳大秧歌、转手绢,一夜之间刷屏全网,也让宇树科技火爆出圈。

2026年春晚,G1、H2再次登台,数十台机器人与河南塔沟武术学校共同表演武术《武BOT》,完成醉拳踉跄起身、鲤鱼打挺、单腿连续后空翻、两步蹬墙后空翻等高难度动作。

三次春晚,让宇树科技彻底爆火。而在爆火的背后,是宇树科技创始人王兴兴还算顺遂的创业路。

1990年出生在宁波余姚的王兴兴,从小内向,不爱说话,初中因英语极其偏科,还被老师说“不灵光”“有点笨”。高考也因28分的英语成绩与理想的浙江大学无缘,考研时又因英语成绩与浙大失之交臂。

不过,他喜欢动手,9岁开始便对机器人感兴趣;19岁时,他造出第一台双足机器;硕士期间开创性地研制出全球首款采用低成本外转子无刷电机驱动的XDog四足机器人方案,成本只有波士顿动力的十分之一,但完成了基本的行走、越障功能,为公司产品开发奠定核心技术基础。

2015年,他带着XDog报名参加上海机器人大赛,拿了二等奖,获得奖金8万元,去除2万元的成本,这台机器人为他净赚6万,也是他的第一桶金。

2016年硕士毕业,王兴兴进入大疆工作了两个月。彼时,因XDog在海外社交媒体上意外走红,王兴兴拿到了200万元的天使投资,经深思熟虑后,还在试用期的他选择辞职创业。

2016年8月26日,他在杭州滨江区一间仅50平米的办公室里,挂上了“杭州宇树科技有限公司”的招牌,初期团队仅三四个人。

2017年,公司研发出首款电机驱动四足机器人Laikago,并开始向海外高校和科研机构交付四足机器人,ETH Zurich、卡内基梅隆等顶尖学府成为早期客户。

王兴兴始终坚持“做普通人买得起的机器人”,拒绝军工、To B等捷径,放弃主流的液压方案,坚持走“非主流”的电驱路线。也因此,公司的融资路屡屡受挫。

不过,王兴兴的坚持终究还是等来了回报。深耕电驱技术近十年,从Laikago到Go1、B2,宇树科技不断刷新电驱机器人性能天花板。2021年起,顺为、红杉、美团等顶级资本相继入局,宇树科技驶入发展快车道。2023-2025年,公司分别实现营收1.59亿元、3.93亿元和16.99亿元,复合增长率高达226.78%;实现归母净利润-1114.51万元、9547.47万元和2.78亿元;实现扣非净利润-1801.91万元、7847.65万元和5.91亿元。

(宇树科技业绩变动情况)

值得一提的是,2023-2025年,宇树科技税收优惠金额分别为949.16万元、2607.98万元和1.04亿元,占归母净利润的比例高达-85.16%、27.32%和37.41%。不过,即使去掉税收优惠,公司也早已扭亏为盈,而大多同行还尚处于亏损状态。

目前,王兴兴作为控股股东、实际控制人合计控制公司34.7630%的股份,通过特别表决权的安排,合计控制公司表决权为68.7816%。按照首发募资比例计算,宇树科技IPO时的估值或超过420亿元。

02

业绩增速放缓

不过,刚冲上快车道的宇树科技,最新的业绩就已经放缓。

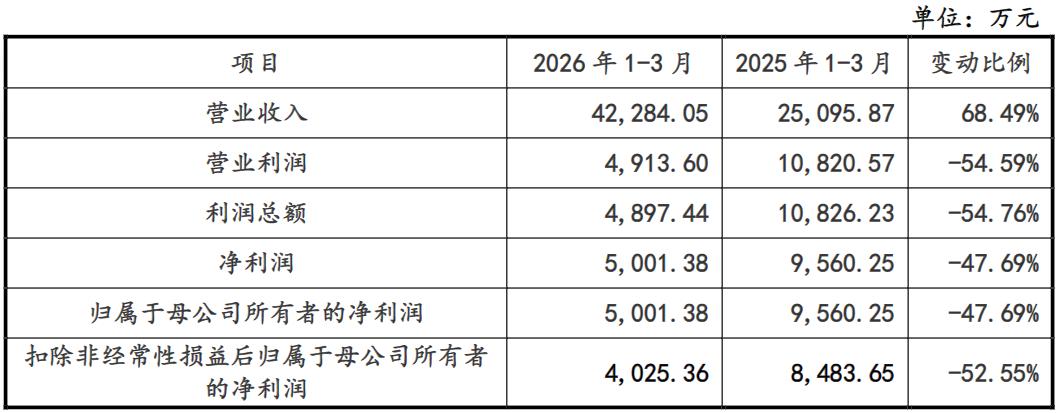

2026年1-3月,宇树科技实现营收4.23亿元,同比增幅由上年度的332.64%大幅回落至68.49%,扣非后净利润由上年同期的8483.65万元降至4025.36万元,同比下降幅度为52.55%。同时,公司预计2026年1-6月营收约为10.52亿元至11.28亿元,同比增幅约为35.62%至45.41%,扣非后净利润预计约为2.36亿元至2.83亿元,较上年同期下降约21.97%至6.43%。

(2026年1-3月财务数据,来源:公司招股书,下同)

复盘来看,公司经营业绩的快速增长与2025年初起具身智能行业热度在全球范围内的迅速提升密切相关,随着公司营收由期初小基数增长至2025年行业内相对较高规模,加之行业热度逐步缓和、市场竞争日趋激烈,公司营收在2026年一季度及上半年的同比增速已相对放缓,并因研发费用等期间费用的较快增长,出现了净利润同比下降的情况。

实际上,境外市场是宇树科技重要支撑。2023-2025年,公司境外营收分别为8764.24万元、2.16亿元和7.32亿元,占比分别为55.63%、55.74%和43.65%。从前五大客户来看,2023年、2024年,公司前四大客户均为境外客户;2025年,京东、北京朝元时代科技有限公司分别成为第二大和第四大客户,其余三大客户也为境外客户。

2025年,公司境内收入占比大幅提升至56.35%,主要受益于2025年年初春晚演出,公司在全国范围内的品牌知名度与关注度持续提升;同时,2025年以来,国内人工智能与机器人产业的快速发展与政策支持,促进了科研教育、商业消费、行业应用领域客户对通用机器人的采购需求与应用发展,促进了公司境内销售收入的大幅增长。

随着全球科技企业的加速推进、创业企业的广泛涌现、跨行业进入者的积极布局,具身智能行业的市场竞争正在进一步加剧。例如,特斯拉作为具有大规模量产与供应链整合能力、人工智能技术资源、自有工厂部署优势的国际科技企业,其人形机器人Optimus Gen-3已宣布启动小批量试产。

同时,国内多家整车制造企业与消费电子企业也已正式布局人形机器人业务,进一步加剧了人形机器人行业在产品开发、人才争夺、研发投入等方面的竞争强度。宇树科技对此直言:“相关产品投入市场后将可能在产品定价、市场份额及利润率水平等方面对公司形成潜在竞争压力。”

03

产品单价持续下滑

资料显示,宇树科技在全球范围率先实现高性能四足机器人的公开销售及行业落地,高性能通用人形机器人、四足机器人近年来全球销量保持领先。

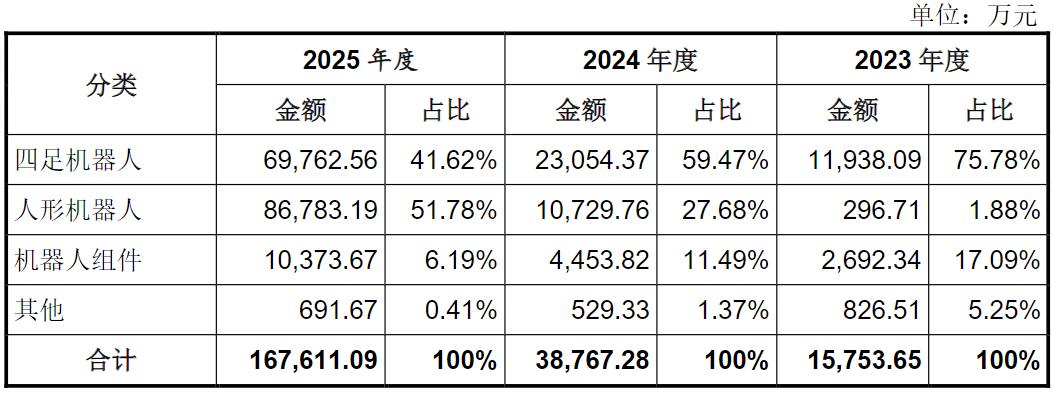

2023-2025年,公司四足机器人收入分别为1.19亿元、2.31亿元和6.98亿元;人形机器人收入分别为296.71万元、1.07亿元和8.68亿元;机器人组件收入分别为2692.34万元、4453.82万元和1.04亿元,各产品营收均呈增长趋势。

(主营业务收入构成情况)

其中,人形机器人的收入增长最快,占比也不断飙升,报告期内分别为1.88%、27.68%和51.78%。不过,当前人形机器人收入仍以科研教育领域为主。据首轮预先审阅问询回复函中披露,2025年前三季度,人形机器人产品收入中,科研教育收入4.38亿元,占比73.60%;商业消费收入仅1.04亿元,占比17.39%;行业应用收入5360.36万元,占比9.01%。

受人形机器人快速增长影响,公司四足机器人、机器人组件收入虽也在持续增长,但增幅不及人形机器人,占比出现下滑。其中,四足机器人营收占比由75.78%下滑至41.62%,机器人组件占比则由5.25%下滑至0.41%。

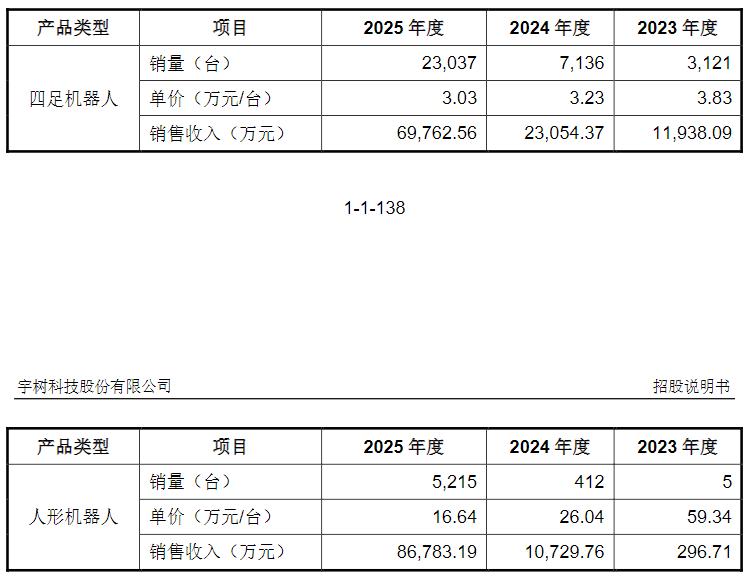

收入的增长主要源于产品销量的快速增长,而产品单价却在不断下调。2023-2025年,宇树科技人形机器人销售单价分别为59.34万元/台、26.04万元/台和16.64万元/台,三年时间单价下滑了超71%;毛利率也大幅下滑,分别为87.67%、69.26%和63.18%,累计下滑超20个百分点。

四足机器人的销售单价也有所下滑,分别为3.83万元/台、3.23万元/台和3.03万元/台。

不过,公司综合毛利率却呈增长趋势,分别为44.75%、57.22%和60.44%,且高于同行均值的40.98%、39.92%和44.44%。

(价格变动情况)

公司称,随着公司产品销量的持续提升,公司正从四足机器人、人形机器人产品制造商进一步向高性能通用机器人产业生态构建者拓展。

需要注意的是,在愈加激烈的竞争中,保持领先的前提必然是巨量且持续的研发投入。2023-2025年,公司研发费用虽保持着快速增长,分别为4995.18万元、7001.70万元、1.45亿元;但研发费用率持续下滑,分别为31.39%、17.83%和8.53%,显著低于同行均值的42.67%、33.50%和24.70%。

公司坦言:“在行业竞争日趋激烈的背景下,若公司未能持续加大研发投入,或未能有效利用在高性能通用机器人领域所积累的领先优势,快速实现向下游行业的深度渗透、构建稳固客户群体,则将面临在市场竞争中核心技术优势逐步减弱、领先市场地位受到不利影响的经营风险。”

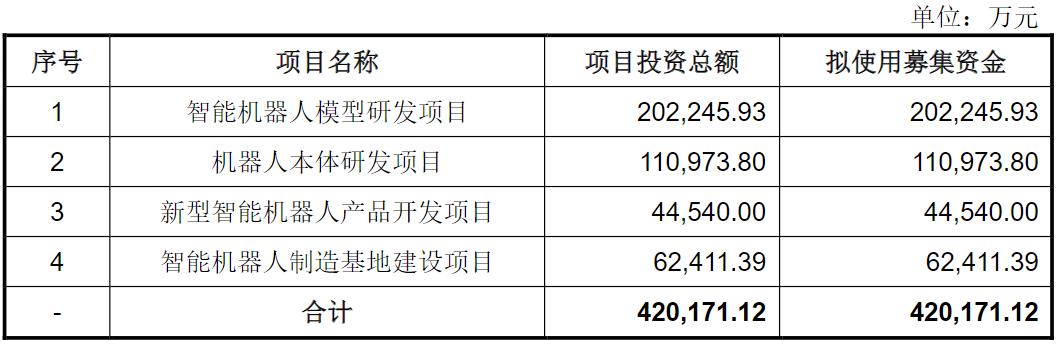

此次上市,宇树科技拟募资42.02亿元。其中,35.78亿元均用作研发项目,剩余6.24亿元用于智能机器人制造基地建设项目。

(募集资金运用情况)

据招股书披露,报告期内,宇树科技采用的是柔性生产模式,生产流程以人工装配与灵活调配为核心,根据订单需求在各产线之间动态调整生产资源,未形成相对确定的设计产能。

而智能机器人制造基地建设项目实施后,公司将建成自动化产线,实现从当前以人工装配为主的生产方式向标准化、规模化制造的升级转变。根据项目预先设计规划的设备布局、设备运行节拍、生产速率、工序时间等参数,可客观计算出各工序的理论产能和产线整体的设计产能。根据项目规划,该项目将形成年产7.50万台人形机器人及11.50万台四足机器人的设计产能。

虽然公司尚未形成相对确定的设计产能,但从产量来看,2023-2025年,公司四足机器人产量分别为3149台、7240台和26032台,产销率分别为99.11%、98.56%和88.49%;人形机器人产量分别为9台、545台和5716台,产销率分别为55.56%、75.60%和91.24%。

宇树科技虽表示产能消化具有可行性,但一次性新增如此巨量的产能,最终是否能够如愿消化,还只能交给时间。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经