3月26日,沈阳广泰真空科技股份有限公司(以下简称“广泰真空”)将迎来第二次上会审核,距离2025年12月29日首次上会已经过去近3个月。

根据彼时的公告,广泰真空首次上会因收入确认时点的准确性及依据充分性存疑而遭北交所暂缓审议,留下一道亟待破解的“硬伤”。

银莕财经注意到,作为一家主营真空烧结炉、真空熔炼炉的企业,广泰真空的核心业务深度绑定稀土永磁行业,借着行业高景气度实现了业绩增长。但光鲜数据背后,一系列潜在风险如影随形。此次上会,于其而言,更像是一场充满不确定性的“补考”。

01. 从销售员到实控人

广泰真空的发展轨迹,与实控人刘顺钢的个人经历深度绑定。

公开资料显示,广泰真空成立于2013年5月29日,2022年1月27日整体变更为股份有限公司,2024年12月27日在全国股转系统挂牌并公开转让,主营真空装备研发、制造和销售,下游应用覆盖稀土永磁、储氢材料加工、光伏、机械电子加工等多个领域,其中稀土永磁行业是其最核心的下游市场。

翻阅刘顺钢的履历,其创业之路始于基层销售岗位。1981年10月,刘顺钢应征入伍,历任战士、班长;1984年11月复员后,经历了两年多的待安置期;1987年3月,他进入北票真空阀门厂,从销售员做起,凭借自身努力逐步晋升为销售科长,开启了在真空装备行业的深耕之路。1998年5月至2005年3月,刘顺钢历任沈阳中北真空技术有限公司销售副总,积累了丰富的行业资源和销售经验;2005年4月,他加入爱发科中北真空(沈阳)有限公司,历任销售部长、销售副总、副总经理,进一步夯实了自身在行业内的地位。

2007年底,刘顺钢因个人原因计划从爱发科离职,筹备成立自己的真空装备制造公司。由于无法准确预计离职审批完成时间,他于2008年3月委托朋友刘岩代持其计划设立的沈阳广泰真空设备有限公司(以下简称“广泰设备”)72万股股权;2008年6月,刘顺钢完成离职程序,同年10月正式任职广泰设备总经理。

不过,本该随着离职手续的完成而终止的代持却并未结束,2009年4月,股东尤龙退出广泰设备,将全部股权转让给刘顺钢后,《公司法》就“一人公司”存在特别要求,刘顺钢继续委托刘岩代持股权,直至2020年11月广泰设备注销,这份持续长达12年的股权代持才正式解除。

2013年,刘顺刚创立广泰真空前身广泰有限,并担任公司总经理;2022年,任公司董事长兼执行总裁;2024年5月至今,任公司董事长。

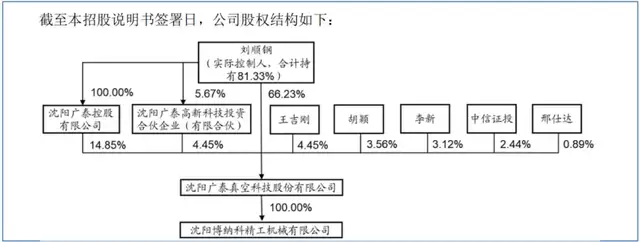

如今,刘顺钢直接持有公司66.23%的股权,同时通过广泰控股、广泰高科间接持有15.10%的股权、间接控制公司19.30%的股权,合计持有公司81.33%的股权、合计控制公司85.53%的股权,为公司控股股东和实际控制人。

(广泰真空股权结构图,图源:公司公告,下同)

对于如此集中的股权结构,公司虽表示“已建立了现代企业的架构及法人治理结构,设计了多种制度安排以避免实际控制人的不当控制”,但“一言堂”的治理风险仍将存在。

值得关注的是,2022年和2023年,广泰真空分别分红2326.88万元和3282.00万元,占当期净利润的比例分别为52.58%、44.98%,两年累计分红超5600万元。按照刘顺钢的持股比例计算,其中的4800万元就落入了其腰包。

02. 超长验收周期

实际上,早在2025年年末,广泰真空就曾上会。不过,公司最终因收入确认时点的准确性及依据的充分性被北交所上市委员会暂缓审议。

2022-2024年及2025年前三季度,公司确认收入的项目中,发货后超过1年方才验收的金额分别为2600.13万元、4066.66万元、1.36亿元和1.33亿元。

截至2025年上半年,公司发出商品中发货超过1年尚未验收的金额高达1.18亿元,这一数字占2025年全年营收的比例接近30%。这意味着,大量收入长期无法确认,直接影响公司财务数据的真实性与准确性。

面对监管问询,广泰真空给出的解释皆为“客观因素”,即“发货后等待安装时间较长、现场安装调试时间较长及现场安装调试出差结束后至验收时间较长。”

验收单据的不规范,进一步加剧了市场对其收入真实性的质疑。广泰真空在招股书中称,公司收入确认均以“客户验收单”为核心依据,但监管核查过程中却发现了部分验收单未加盖客户公章,仅存在个人签字或部门章,法律效力不足;部分验收单存在日期涂改、内容不全等问题,真实性和规范性大打折扣;更有甚者,部分项目根本没有验收单,而是用公司内部调试记录凑数。

除了验收周期和验收单据的问题,广泰真空采用时点法确认收入的方式,也遭到了北交所的重点问询。

通常而言,对于大型定制化设备,由于交付周期长、安装调试复杂,企业多采用时段法确认收入,以更准确地反映企业的经营成果;而广泰真空却选择时点法,即在客户验收完成后一次性确认收入,无法及时反映公司的经营状况。

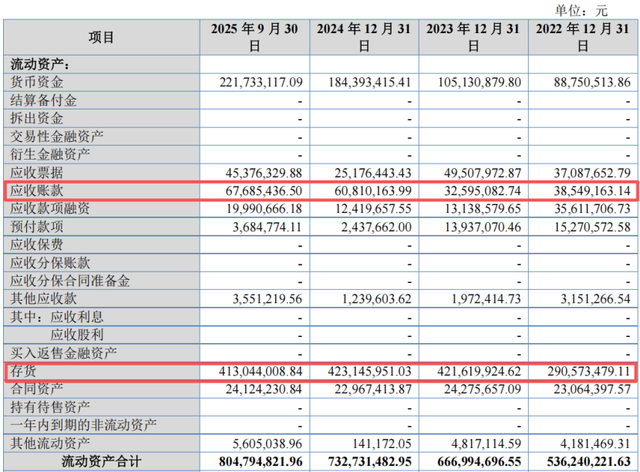

超长验收周期带来的连锁反应,直接体现在公司的应收账款和存货数据上。2022-2024年、2025年前三季度,广泰真空的应收账款账面价值分别为3854.92万元、3259.51万元、6081.02万元及6768.54万元,呈现出明显的上升趋势。

(应收账款及存货情况)

其中,超信用期应收账款的规模同样居高不下,各期末分别为1478.98万元、2569.24万元、4355.68万元及5912.27万元,占应收账款总额的比例逐年提升。同时,报告期各期末,广泰真空的存货账面价值更是高达2.91亿元、4.22亿元、4.23亿元和4.13亿元,规模始终处于高位,占营收的比例常年超过100%。

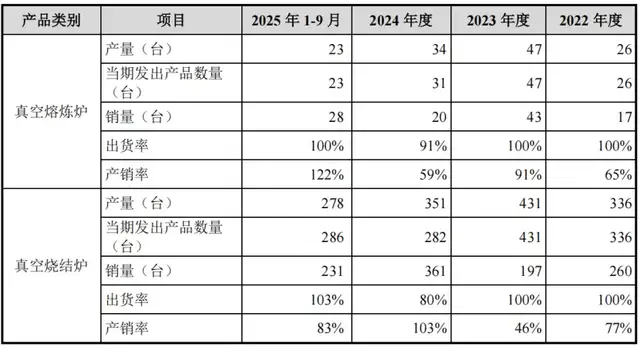

公司核心产品的产销率波动,更是进一步印证了验收周期超长带来的经营困境。2022-2024年及2025年前三季度,真空熔炼炉的产销率分别为65%、91%、59%和122%,真空烧结炉的产销率分别为77%、46%、103%和83%。公司解释称,“公司产品从设备生产完工至成套设备验收完毕、实现销售的时间跨度较久,因此产销量存在一定的时间偏差。”

(产销率情况)

此外,截至2025年10月末,广泰真空在手订单不含税金额为7.77亿元,主要为定制化设计生产的设备,看似为未来业绩提供了一定的保障。但需要注意的是,公司大型设备的交付周期较长,若客户要求延期执行或取消订单,则可能对公司经营业绩产生不利影响。尤其是在稀土永磁行业存在周期性波动的背景下,这种订单风险更为突出。

03. 业绩持续性存疑

数据显示,2022-2025年,广泰真空分别实现营收2.81亿元、3.12亿元、3.79亿元和4.08亿元,归母净利润4425.59万元、7303.45万元、6894.41万元和8167.74万元;预计2026年一季度实现营收1.13亿元-1.17亿元,归母净利润2000万元-2600万元,业绩始终呈现稳步增长的亮眼态势。

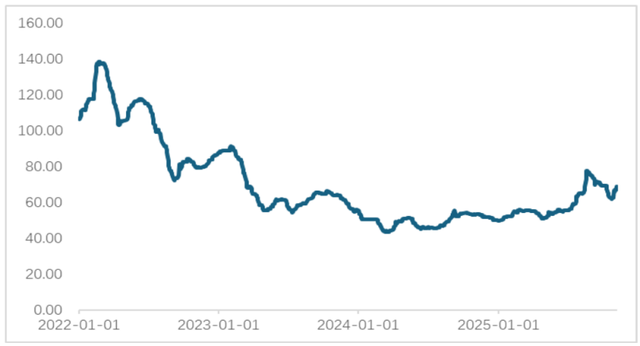

但深入分析不难发现,广泰真空的业绩增长,本质上是借了下游行业的“东风”。近年来,稀土永磁材料行业进入高景气发展周期,公司稀土永磁领域的订单金额及业务占比快速提升,进而推动营收和利润增长。根据SMM和国泰海通证券研究所预测,2024年至2027年,中国钕铁硼磁性材料需求总量复合增长率为10.44%。

(我国镨钕混合金属最高价格走势情况)

但行业的高景气度并非永恒,稀土永磁行业具有明显的周期性,若未来行业出现竞争加剧、下游需求下降、业绩下滑、投产率低等问题,将产生阶段性、结构性产能过剩风险,继而导致客户投资计划放缓、项目执行延期、扩产需求下降,广泰真空将直接面临业绩增速下滑甚至业绩下降的风险。

并且,报告期内前五大客户变动较大,受稀土原材料价格波动影响,部分主要客户业绩已经连续两年下滑。

更为关键的是,公司尚未找到有效的业绩增长点,虽然报告期内已实现固态储氢钛锰合金专用熔炼炉的销售,未来或将储氢材料真空加工设备作为新的收入增长点,但目前该业务规模较小,尚未形成稳定的收入支撑。

北交所显然也注意到了这一风险,在两轮问询中均将稀土行业的周期性作为问询重点,要求广泰真空分析说明公司业绩的可持续性。

与此同时,公司低于同行的主要财务指标也进一步加剧了业绩持续性的担忧。

2022-2024年、2025年前三季度,广泰真空的资产负债率分别为81.42%、77.95%、71.08%和64.64%,远高于同行业均值的34.37%、33.99%、31.75%和32.05%。

同期,公司毛利率分别为27.32%、33.64%、30.90%和35.17%,也低于同行业均值的42.43%、40.24%、38.21%和39.38%。

公司境外销售毛利率波动较大,分别为53.98%、28.97%、38.25%和44.35%,且高于境内毛利率。同时,不同客户相同产品的毛利率存在较大差异,部分客户甚至出现负毛利率销售的情况。

报告期内,公司研发投入分别为1299.77万元、1667.96万元、1856.99万元和1745.85万元,研发费用率分别为4.63%、5.35%、4.90%和5.11%,远低于同行业均值的8.80%、11.20%、9.26%和11.66%。

值得注意的是,公司对政府补助和税收优惠存在一定依赖。报告期各期,公司计入当期收益的政府补助分别为712.50万元、2371.64万元、897.43万元及564.85万元,税收优惠分别为390.91万元、248.45万元、271.53万元和256.61万元,合计占净利润的比重分别为24.93%、35.87%、16.96%和10.71%。

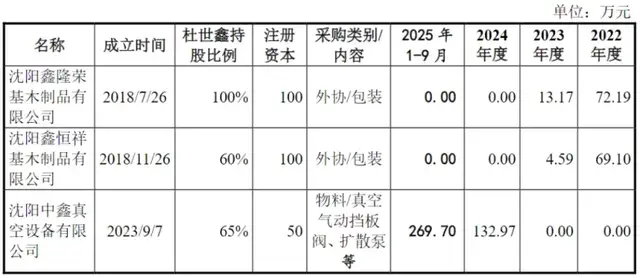

此外,报告期内公司前五大供应商采购占比分别为26.24%、28.36%、29.97%,同一原材料既直接采购又通过贸易商采购且采购价格存在差异,且沈阳中鑫真空设备有限公司等3家供应商为发行人前员工设立。

(与前员工设立公司的交易情况)

资料显示,公司供应商中沈阳中鑫真空设备有限公司、沈阳鑫隆荣基木制品有限公司、沈阳鑫恒祥基木制品有限公司的法人为公司前员工杜世鑫。杜世鑫2022年11月因身体健康原因从公司离职,于2023年9月设立沈阳中鑫真空设备有限公司并担任法人,2024年1月广泰真空便开始向其采购扩散泵、真空阀等原材料。而沈阳鑫隆荣基木制品有限公司、沈阳鑫恒祥基木制品有限公司分别成立于2018年7月和11月,与广泰真空早在2022年和2023年就存在业务往来,累计交易金额总计561.72万元。

换句话说,杜世鑫在任职公司期间,就开始与广泰真空有业务往来。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经