北交所又将迎来一位闯关者。3月20日,湖州安达汽车配件股份有限公司(以下简称“安达股份”)即将上会。

从招股书披露的数据来看,这家深耕汽车铝合金精密压铸件领域近二十年的企业,近年来业绩呈现稳步攀升态势,营收从2022年的7.71亿元增长至2025年的10.15亿元,归母净利润更是从1831.62万元飙升至6954.21万元。

但银莕财经注意到,在汽车产业向新能源转型的浪潮下,公司超八成收入绑定燃油车的业务结构短板日益凸显,新能源汽车市场拓展滞后成为制约其长期发展的瓶颈。叠加客户高度集中、资金链承压、外协采购靠股东及其亲属,安达股份的上市之路仍充满悬念。

01 新能源汽车市场拓展滞后

公开资料显示,安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售。

2022-2025年,公司分别实现营收7.71亿元、9.24亿元、9.11亿元、10.15亿元;归母净利润1831.62万元、5752.96万元、5792.21万元和6954.21万元,营收与利润呈现出增长态势。

不过,2026年一季度,公司预计实现营收约2.48亿元-2.64亿元,同比上升4.09%至10.53%;归母净利润约2182万元至2308万元,同比变化幅度在-2.52%至3.11%之间,或将出现盈利下滑的情况。

拆解业务结构不难发现,公司的业绩增长高度依赖传统燃油车领域,新能源汽车业务拓展严重滞后。2022-2024年、2025H1,公司应用于传统燃油车的铝合金精密压铸件营收分别为7.05亿元、8.15亿元、7.20亿元和3.83亿元,占主营业务收入的比例为93.38%、90.35%、81.22%和82.52%。

(铝合金精密压铸件分应用领域的产品收入情况,图源:公司招股书,下同)

同期,应用于新能源车的铝合金精密压铸件营收分别为3814.60万元、7109.88万元、1.42亿元和7825.29万元,占比仅为5.06%、7.88%、16.04%和16.87%。即便经过多年拓展,新能源汽车业务占比仍不足20%,与行业发展趋势严重脱节。

当前,全球汽车产业正加速向新能源转型,国内新能源汽车渗透率也在持续攀升,2025年国内新能源汽车渗透率已首次突破50%,传统燃油车市场遭到挤压。公开数据显示,2022-2025年,国内燃油车销量分别为1997.7万辆、2059.9万辆、1857.0万辆和1093.5万辆,市场萎缩趋势明显。而安达股份超八成收入绑定燃油车,若未来燃油车市场需求持续下滑,或者主要客户在燃油车市场的份额出现不利变化,公司将面临业绩下滑风险。

值得关注的是,公司核心产品动力传动系统零部件的价格呈现波动下降趋势,报告期内单价分别为98.90元/件、97.46元/件、99.91元/件和95.49元/件,单价下滑进一步压缩了产品的利润空间。

反观新能源三电系统零部件,单价从2022年的47.32元/件增长至2025年上半年的73.96元/件,增长幅度达56.3%,展现出良好的盈利潜力。但由于公司在该领域的布局滞后,未能充分享受新能源汽车产业发展的红利。

(主要产品价格变动情况)

此外,公司的业务多元化程度极低,除铝合金精密压铸件外,仅涉及模具及附件业务,且2022-2024年、2025H1,该业务营收占比分别仅为1.57%、1.76%、2.75%和0.61%,明显无法对主营业务形成有效支撑。

公司的经营业绩还受到铝合金锭价格波动的影响。据安达股份测算,铝合金锭采购价格上升1%,公司主营业务成本将上升0.48%-0.51%,毛利率下降0.42%-0.44%,铝合金锭采购价格上涨,预计将会对公司主营业务成本和毛利率产生不利影响。

报告期内,安达股份的毛利率分别为10.17%、14.84%、16.14%和17.42%,呈增长态势;同行毛利率均值分别为20.84%、20.06%、19.09%和18.76%,呈下降趋势,安达股份与行业发展相背离。

对此,公司解释称,“同行业可比公司毛利率下降主要系固定资产投资增速较快所致。相比较而言,公司固定资产投资规模整体较小,单位固定资产产生的收入水平较高,固定成本压力较小,随着公司产能的有效释放以及营业收入规模的扩张,公司毛利率整体呈上升趋势,具有合理性。”

02 绑定大客户

除了依赖燃油车业务,安达股份还深度绑定大客户。2022-2024年、2025H1,公司对前五大客户的销售收入分别为6.79亿元、8.07亿元、8.08亿元和4.03亿元,占营收的比例高达87.65%、87.35%、88.66%和84.45%。而2022-2024年,同行可比公司的前五大客户平均占比仅53.66%、53.11%和55.94%,安达股份的客户集中度显著高于同行均值。

其中,大众集团和上汽集团作为公司的核心客户,报告期内合计贡献的收入占比高达65.94%、60.49%、56.92%和57.92%,两大集团的经营状况和合作意愿直接决定了公司的业绩稳定性。

另一大客户山东阿尔泰系公司最终客户现代坦迪斯指定的供货结算方。报告期内,公司对现代坦迪斯直接或间接销售的收入分别为0.49亿元、1.29亿元、1.56亿元和0.76亿元,占营收的比例分别为6.37%、13.93%、17.17%和15.81%,公司与现代坦迪斯的业务合作对公司经营影响较大。

值得注意的是,公司向现代产品销量的增长幅度高于现代汽车全球销量增长幅度,且公司对山东阿尔泰毛利率低于前五大客户综合毛利率。北交所也因此要求核查安达股份及其实控人、控股股东、董监高、其他关键岗位人员等与山东阿尔泰、现代坦迪斯之间是否存在异常资金往来,是否存在利益输送或其他利益安排情形。

此外,据公司披露,安达股份于2025年5月成功通过现代坦迪斯的直接供应商认证,与现代坦迪斯签订了《零部件采购合同》,自2025年6月起以直接供应商资格为现代坦迪斯供货。

客户集中度高,来自客户的应收账款集中度也高。2022-2024年及2025年上半年,安达股份的应收账款余额分别为1.63亿元、2.05亿元、1.70亿元和2.22亿元,占营收的比重分别为21.07%、22.13%、18.62%和23.19%。其中主要为应收山东阿尔泰、Audi Hungaria Zrt.(匈牙利奥迪)、Volkswagen de México S.A. de C.V.(墨西哥大众)和大众一汽发动机(大连)有限公司的款项。数据显示,公司应收账款余额前五名合计分别为1.06亿元、1.36亿元、1.13亿元和1.25亿元,占比分别为64.90%、66.40%、66.49%和56.36%。

公司的供应商集中度也呈现逐年上升趋势。报告期内,公司向前五大供应商的采购额分别为3.10亿元、3.63亿元、3.89亿元和1.96亿元,占当期采购总额的比例分别为52.53%、56.54%、62.85%和63.92%。

值得关注的是,公司2024年的第五大供应商两山生态是公司控股股东湖州产投直接控制的公司,为公司的关联方。并且,两山生态2022年才成立,安达股份次年起便向其采购电力及相关服务,2023年、2024年和2025H1,公司向两山生态的采购额分别为2842.92万元、2727.97万元和1264.00万元。

03 资金压力显著

招股书披露,湖州产投直接持有公司26.9396%股份,通过控股子公司湖州绿桥及湖州产业基金分别持有公司31.8484%及2.5655%股份,合计持有公司61.3536%股份,为公司控股股东。湖州市国资委持有湖州产投100.00%股权,为公司实际控制人。

虽有国资背景加持,安达股份资金依然承压。报告期内,公司流动比率分别为0.94倍、1.06倍、1.09倍和1.13倍,速动比率分别为0.66倍、0.76倍、0.77倍和0.86倍,资产负债率分别为69.39%、65.36%、57.86%和56.38%。

(公司主要偿债能力指标)

具体来看,公司的货币资金规模较小,而短期债务压力较大,流动资金缺口明显。报告期内,公司货币资金分别仅2933.29万元、1809.37万元、2579.57万元和3620.36万元,而短期借款分别为1.01亿元、1.34亿元、1.06亿元和1.32亿元,一年内到期的非流动负债分别为6007.64万元、8009.91万元、9370.70万元和8484.89万元。短期债务合计分别为1.61亿元、2.14亿元、1.99亿元和2.17亿元,是货币资金规模的4-12倍,流动资金压力极大。

实际上,在此前的申报稿中,安达股份本计划募资3.62亿元,除2.80亿元用于汽车轻量化关键零部件智能制造项目外,还拟投入3196.09万元用于研发中心建设项目、5000万元用于补流。

北交所在问询中要求公司说明募投项目的合理性及必要性,安达股份虽强调以上募投项目建设具有合理性、必要性和可行性,也不会存在募集资金闲置的风险,但在最终的上会稿中还是砍掉了研发及补流项目。

最新的上会稿中,安达股份拟募资2.80亿元,全部用于汽车轻量化关键零部件智能制造项目。项目达产后,将新增汽车轻量化关键零部件产能300万件。

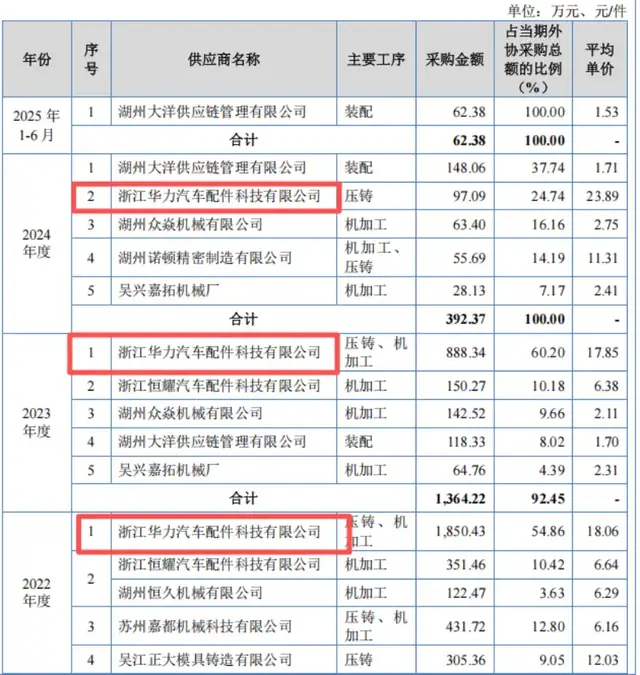

2022-2024年、2025H1,公司产能利用率分别为114.35%、96.48%、89.51%和93.92%,呈波动下降趋势。同时,为缓解产能压力,公司将部分产品的部分工序委托给外协供应商,报告期内,外协加工的采购金额分别为3373.11万元、1475.60万元、392.37万元和62.38万元。

值得注意的是,安达股份的外协供应商中,众焱机械为安达股份前员工及间接股东杨智文、孙继伟的配偶黄美琴曾实际控制的企业,黄美琴于2024年5月转让对该公司的全部股权,该公司于2024年9月注销;华力汽配系安达股份间接股东戴斌任总经理、合营股东的企业;华力压铸厂的股东系戴斌岳母100%控股的企业。其中,戴斌还存在被代持安达有限(安达股份前身)股份的历史。

资料显示,2020年12月戴斌通过代持入股,而就在2021年安达股份向其控制的华力汽配采购金额就高达1599.83万元,2022年更是达到1850.43万元,2023年采购金额突降至888.34万元同比下滑了52%,2024年更降至97.09万元,2022-2024年,华力汽配分别位列安达股份前五大外协供应商第一名、第一名、第二名,但在2025年上半年向其采购金额突然降为零。

吊诡的是,北交所在问询中要求中介机构对关联供应商的银行流水进行核查以验证交易资金流向、是否存在隐性利益输送时,上述三家外协供应商均拒绝提供流水核查。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经