8年筹谋三度折戟,携着“华强北”基因与满手现金的“IPO钉子户”杰理科技,将在3月20日叩响北交所的大门。

银莕财经注意到,杰理科技“硬科技”标签下的招股叙事充满争议:账上躺着23亿资金,却计划募资6.8亿元;研发“缺钱”却突击大额分红,被疑“吃相难看”;技术根基与内控治理屡遭监管问询,所谓“硬科技”成色和内控水平饱受质疑……

纵观其曲折历程,“不差钱”却执意上市,单纯的募资发展、产业升级恐不是醉翁之意。在低端芯片红利见顶、技术转型艰难的当下,为十几年的体量与账面财富寻找到流动性与退出通道,或许才是其“死战不退”的意义。

但上市本身,明显不是棋局的最后一道程序,考验仍将如影随形。

01 “华强北”背后的耳机芯片玩家

杰理科技是一家典型的Fabless系统级芯片(SoC)设计公司,主营蓝牙音频和智能穿戴等消费电子芯片。蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片,是其营收和利润的核心来源。

与传统芯片巨头不同,杰理科技的产品单价多维持在2元以下,主攻白牌与贴牌市场,是“华强北生态”的关键供应商。

(杰理科技主要产品售价,来源:公司招股书)

梳理其业务结构,三大特征尤为突出:

高度依赖单一品类。蓝牙耳机芯片长期占营业收入的40%以上,是绝对核心业务。产品主要服务于白牌、贴牌厂商,尤其是“白牌生态”,品牌议价能力弱,价格战激烈。

(杰理科技收入构成情况,来源:公司招股书)

产业链话语权有限。作为无晶圆厂设计公司,生产完全依赖外部晶圆代工,前五大供应商采购占比长期约90%,2025年上半年对华虹集团采购占比高达68.29%。一旦上游代工厂调价或产能紧张,杰理科技在成本与交付上都极为被动。

(杰理科技供应商情况,来源:公司招股书)

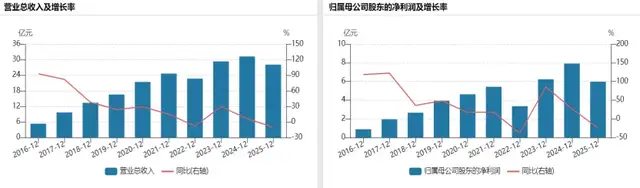

财务报表“好看”。截至2025年末,公司货币资金约14.67亿元,同时持有大额存单、定期存款等债权投资约8.65亿元,公司现金及高流动性资产合计超23亿元,资金储备充裕;无短期借款、无长期借款,资产负债率仅7.77%,几乎没有财务杠杆。

不过,在低端“白牌”内卷、行业周期向下、量价齐跌的背景下,杰理科技业绩已有初步“变脸”迹象:

2025年实现营业收入28.04亿元,同比下降10.12%;净利润5.96亿元,同比下降24.74%;

2025年蓝牙耳机芯片销量约10.77亿颗,同比下降11.71%;毛利率从2024年的35.77%回落至约30.32%。

(杰理科技业绩变动情况)

业绩俨然承压,但分红依旧大方:公司累计现金分红接近8–9亿元,仅2022–2024年前三季度就三次分红近4亿元。实控人及创始团队合计持股超60%,分红大头流入了他们的口袋。

值得注意的是,这几轮密集分红均发生在IPO申报前夕,突击色彩浓厚。相较于“现金牛”的家底,这种行为被指“格局不够”。

02 低效与诉讼“阴影”:研发在行业垫底

身处芯片行业,杰理科技的研发实力并不亮眼,技术来源也一直处在“挖墙脚”的质疑之下。

2022–2024年、2025年上半年,杰理科技研发费用约2.06亿元、2.76亿元、2.86亿元和1.15亿元,对应研发费用率分别为9.07%、9.40%、9.16%和8.38%。同期行业可比公司的研发费用率平均在22%以上,差距极为悬殊。

(研发费用率比较:来源:公司招股书)

公司辩称“因销售规模较大导致比率偏低”,但研发人员数量与占比亦被同行超越:

(研发人员对比)

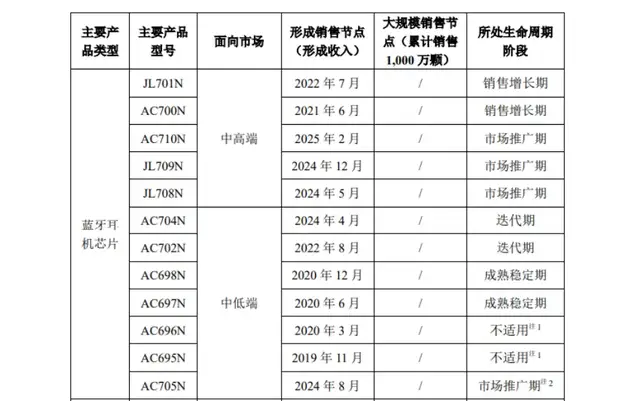

研发效率上,二轮问询显示,公司报告期内销售额前五的蓝牙耳机芯片中3款在2024年出现销售金额下滑的情形,其中主要型号产品的研发均为2021年前完成。眼下的代表型号AC704N,形成收入的时间已经是2024年4月。

实际上,杰理的技术故事,绕不开其与珠海建荣的渊源。公司实控人王艺辉曾任职建荣至副总裁,2010年离职创立杰理科技,并带走数十名前同事,包括多名核心研发人员。

2012年至2018年间,珠海建荣多次以侵犯商业秘密、电路布图设计专有权、专利侵权等为由,对杰理发起刑事、民事诉讼。媒体报道指出,杰理科技部分专利处于无效状态或已被宣告无效。

直至第三次IPO前,双方才以约800万元达成和解,并约定上市后支付余款,“拿钱”换息事宁人。

所以,研发实力和技术来源的合法性,一定程度上可以一窥杰理科技技术“护城河”的含金量。

03 “缺技术”,还是“缺故事”?

杰理科技的IPO履历极度曲折,几乎把能走的通道都走了一遍,并且,曾被证监会稽查,遭交易所现场督导,甚至被前董秘起诉。从这个角度来看,公司“不缺故事”。

(来源:杰理科技《首次公开发行股票申请文件反馈意见》)

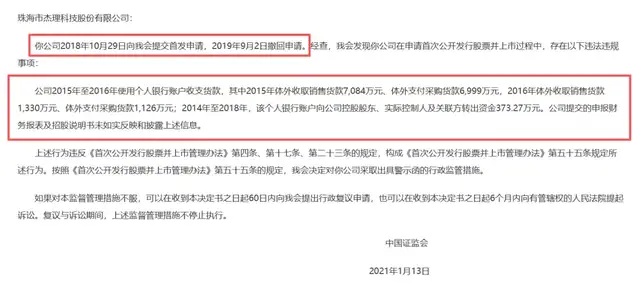

2017年首度闯关沪市主板,因使用个人账户收支货款、与大股东频繁资金往来等内控乱象被迫撤回。

2018年,杰理科技转战深市主板,却再因资金流水异常、内控虚设等问题被现场督导,证监会在2021年就当年的问题向其下发警示函。

(来源:证监会官网)

2021年,杰理科技转道申请创业板,募集资金提高到25亿元,但深交所直指其“前次问题仍未整改”,属于“屡教不改”,个人账户收支货款、资金流水异常、内控流程形同虚设。2022年10月,深交所下发监管函,第三次IPO再告失败。

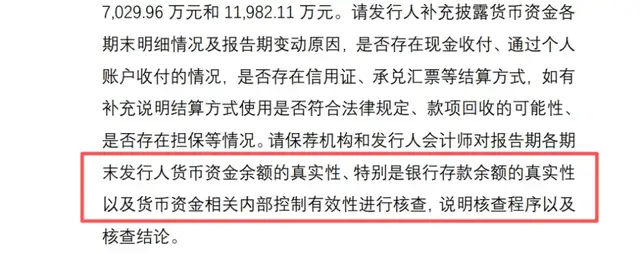

到了2024年12月,杰理科技第四次递表,选择北交所,融资规模降到10.8亿,最新的上会稿中进一步砍到6.81亿元。目前,三轮问询仍聚焦内控、业绩、销售等老问题,重点关注其收入确认与资金流水核查、业绩下滑风险与产品结构变化。

更戏剧性的是,冲刺期间,前财务总监兼董秘李翰韬因2022年分红纠纷将公司告上法庭,最终靠判决才拿回分红款。其公司治理,又一次在聚光灯下被自揭“家丑”。

至此,其“死磕”上市的动机耐人寻味:自称需要研发,但一边高分红一边募资;手握大量资金,足以覆盖全部募投项目,几乎零负债,却始终选择上市融资;技术含量有限,行业量价齐跌,“华强北”的供应商却要冲刺“硬科技+专精特新”的北交所。

尽管公司展现出稳健的财务结构与清晰的业务布局,但另一方面,市场也有理由怀疑:杰理科技的真实意图,是否意在把旧业务剩余价值和大股东的多年投入,体面地用IPO卖给二级市场?

在此逻辑下,好看的报表、靓丽的“钱景”,正是它亟需包装的“故事”,结合其屡次出现的资金流水异常、体外循环等财务内控瑕疵,这一故事的可信度依然存疑。四度IPO,这次能否成功闯关,将考验监管与市场的判断力。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经