递交招股书仅半年,洛阳轴承集团股份有限公司(以下简称“洛轴股份”)就完成了两轮问询,并将在5月19日,迎来深交所的上会审核。

这家有着“一五”期间156项重点工程之一光环的老牌轴承企业,近年业绩增长势头迅猛,2025年营收同比增幅达29.07%,归母净利润更是大幅飙升110.76%。但银莕财经梳理发现,光环之下,公司业绩更多停留在“账面繁荣”层面——应收账款占营收比重常年在5成左右,同时毛利率显著低于行业平均水平。

财务压力同样不容忽视,公司资产负债率高至80%,2025年经营活动现金流净额近乎腰斩,现金流持续承压,偿债风险高悬。

值得注意的是,公司关联交易频繁,其中,与公司持股5%以上股东、董事李玉田控制的济源钢铁常年保持大额关联采购,且后者为公司第一大供应商。

01

50%营收是应收账款

洛轴股份主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一。公司产品广泛应用于重大装备、高端装备以及新能源汽车等战略性新兴产业,主要客户覆盖国铁集团、中国中车集团、比亚迪(002594.SZ)、三一集团、金风科技(002202.SZ)等主机行业龙头企业。

2023-2025年,洛轴股份业绩稳步增长,分别实现营收44.41亿元、46.75亿元和60.34亿元,归母净利润分别为2.31亿元、2.51亿元和5.29亿元。

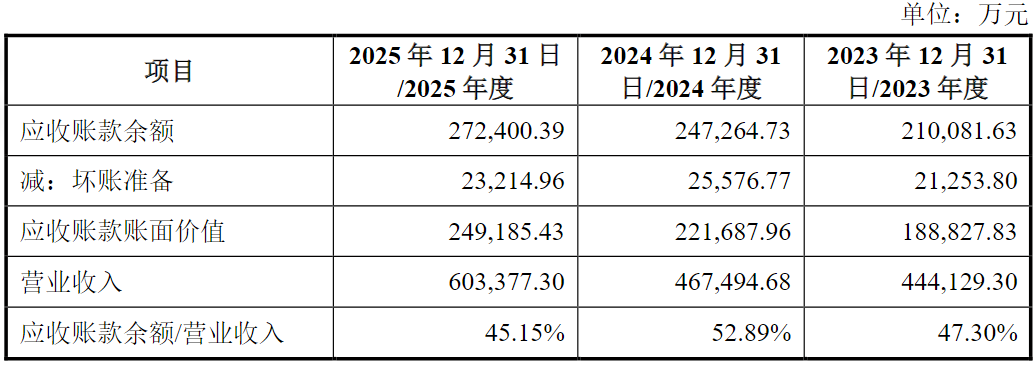

值得注意的是,公司2023-2025年的应收账款账面余额就分别高达21.01亿元、24.73亿元和27.24亿元,占当期营收的比例分别为47.30%、52.89%和45.15%。

(洛轴股份应收账款情况,图源:公司招股书,下同)

对比来看,洛轴股份应收账款占营收的比例显著高于同行。2025年,襄阳轴承(000678.SZ)应收账款占营收的比例仅22.09%,万向钱潮(000559.SZ)为24.66%,长盛轴承(300718.SZ)为25.63%,新强联(300850.SZ)为33.36%,瓦轴B(200706.SZ)为37.09%,占比最高的国机精工(002046.SZ)为42.20%,也低于洛轴股份。

按产品或服务大类划分,洛轴股份核心业务为成品轴承,收入占比常年高达95%以上,其余轴承零部件及提供服务两类业务合计收入不足5%。

成品轴承则又分为专用轴承及通用轴承两类,其中专用轴承应用于重大装备、高端装备、新能源汽车等战略性新兴产业领域,是公司主要产品。2023-2025年,公司专用轴承收入分别为32.54亿元、34.55亿元和46.23亿元,占营收的比例高达75.25%、76.29%和78.54%,营收及占比均稳步增长。

不过,营收虽在增长,产品售价却不断下降。

具体来看,2023-2025年,公司重大装备轴承销售均价分别为5.03万元/套、3.51万元/套和2.99万元/套;高端装备轴承销售均价分别为1547.22元/套、1680.69元/套和1309.77元/套;汽车轴承销售均价分别为64.56元/套、60.18元/套和53.78元/套。

(产品销售均价情况,图源:银莕财经)

对于产品销售均价的下降,公司解释为:“主要系销售单价相对较低的风电齿轮箱轴承销量提升所致。”“主要系轨道交通轴承占比提高所致。”“主要系产品价格调整以及产品结构变化所致。”即,售价低的产品更好卖。

低价产品销量高,公司毛利率自然不会很高。2023-2025年,洛轴股份主营业务毛利率分别为19.51%、17.62%和21.95%,低于同行均值的25.45%、22.67%和24.02%。公司坦言:“公司毛利率相对较低的汽车轴承、通用轴承拉低了整体毛利率。”

02

第一大供应商之实控人为公司股东兼董事

从公司股权结构来看,国宏集团直接持有公司38.003%的股份,为控股股东。工控集团、河南省财政厅分别持有国宏集团94.76%、5.24%股权,工控集团由洛阳市国资委100%持股。因此,工控集团为公司间接控股股东,洛阳市国资委为发行人实际控制人。

值得一提的是,公司股东中航产投持有的4.995%股权被法院查封冻结,期限为2025年6月17日至2028年6月16日。对此,公司表示:“若后续该事项未能妥善解决,公司将面临股权结构变动的风险。”

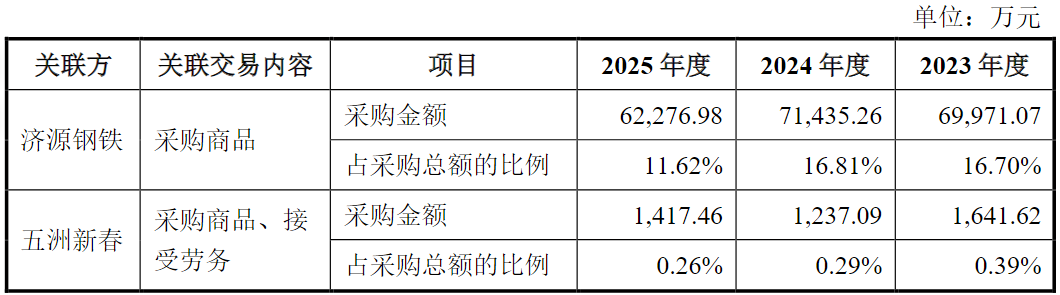

除股权结构变动风险之外,洛轴股份的关联交易也被聚焦。2023-2025年,公司的关联采购金额分别为7.23亿元、7.34亿元和6.48亿元,关联销售金额分别为511.99万元、220.53万元和124.14万元。

其中,公司向间接持股5%以上股东、董事李玉田控制的济源钢铁采购钢材及少量滚动体,2023-2025年,相关关联采购金额分别高达7.00亿元、7.14亿元和6.23亿元,占公司各期采购总额的比例高达16.70%、16.81%和11.62%。报告期内,济源钢铁跻身公司第一大、第一大及第二大供应商。

(重大经常性关联交易情况)

据首轮问询回复,2022年,在洛轴股份实施混合所有制改造引入战略投资者期间,李玉田作为重要供应商济源钢铁的实际控制人,希望通过参与混合所有制改造成为洛轴股份的参股股东,进一步加强与洛轴股份业务合作。

洛轴股份主要向济源钢铁采购轴承钢,主要原因系济源钢铁位于河南省济源市,距离公司直线距离约50公里,向济源钢铁采购钢材等大宗原材料可以有效降低运输成本,减少运输时间。

报告期内,洛轴股份向济源钢铁采购Gcr15轴承钢平均价格略低于富宝资讯公开挂牌价,公司表示:“主要原因为公司根据市场公开价格,经与主要钢材供应商多方询价比价,在保证钢材稳定供应的前提下,结合最终议价情况确定采购价格,因此采购价格相较于挂牌价略低,且价格与钢之家钢铁网优特钢基准价格波动趋势一致。”

同时,洛轴股份还向持股5%以上的股东五洲新春(603667.SH)采购轴承零件及外协加工,相关关联采购金额分别为1641.62万元、1237.09万元和1417.46万元。

除与济源钢铁、五洲新春有着较多的关联采购之外,公司还向该两家公司存在少量关联销售。

洛轴股份还存在向关联方分红的情况。据悉,洛轴有限于2022年8月实施混合所有制改革期间,根据洛阳市人民政府批示的《关于原则同意洛阳LYC轴承有限公司混合所有制改革工作方案的意见》,洛轴有限混合所有制改革资产评估基准日至工商登记变更完成当月末的期间损益由转让方国宏集团所有。

洛轴股份2024年第四次临时股东大会审议通过《关于公司拟支付2022年混改过渡期损益的议案》,公司以分红方式向国宏集团支付2022年混合所有制改革过渡期的期间损益1761.57万元。

此外,2023-2025年,洛轴股份存在第三方回款的情形,金额分别为691.32万元、7.41万元及11.30万元;少量现金收款情形,金额分别为2.03万元、1.73万元和0.00万元;以及转贷、票据使用不规范等财务内控不规范的情形。

03

债务压顶,急募资金

实际上,洛轴股份正面临着严峻的债务压力。

2023-2025年,公司资产负债率高达82.19%、79.43%和79.57%,而流动比率仅分别为0.99倍、1.01倍和1.07倍,速动比率为0.73倍、0.73倍和0.78倍,偿债能力偏低。

而同行资产负债率均值分别为52.84%、54.62%和50.05%,流动比率分别为1.76倍、1.59倍和2.08倍,速动比率分别为1.38倍、1.23倍和1.65倍,偿债能力显著优于洛轴股份。

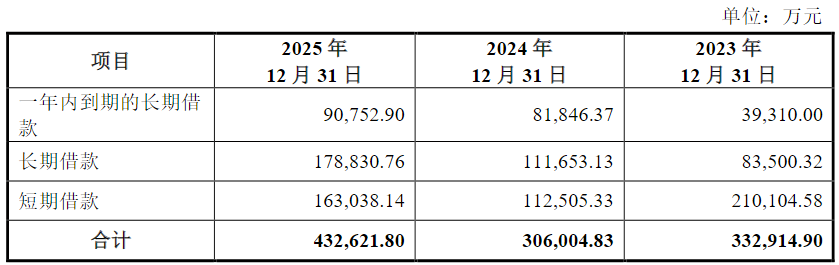

拆分现金流来看,2023-2025年,公司经营活动产生的现金流量净额分别为-2.00亿元、4.85亿元和2.47亿元,波动较大。

同期,货币资金分别为11.99亿元、7.76亿元和11.47亿元,短期借款分别为21.01亿元、11.25亿元和16.30亿元,一年内到期的非流动负债分别为5.31亿元、9.86亿元和10.22亿元,短期偿债压力大。且长期借款也连年递增,截至2025年底,洛轴股份的银行借款金额高达43.26亿元。

(银行借款情况)

沉重债务压力下,洛轴股份的IPO显得颇为迫切。此次上市,公司拟募资18亿元,其中1.97亿元就拟用作偿还银行贷款。但这一金额与其高额债务相比,明显杯水车薪。

此外,剩余1.92亿元投向高速列车转向架轴承开发及应用、7.89亿元用于新能源轴承智能化生产建设项目、4.28亿元用于重大技术装备配套精密轴承产业升级建设项目、1.93亿元用于高端精密小型转盘轴承产业化建设项目。

值得一提的是,洛轴股份在招股书中表示:“公司创新及成长性主要来自于持续进行新技术、新工艺、新产品研发”,但其在研发上的投入却显得有些“抠门”。

2023-2025年,公司研发费用分别为1.52亿元、1.48亿元和1.99亿元,研发费用率分别仅3.42%、3.16%和3.29%,明显低于同行均值的5.32%、4.99%和5.09%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经