5月14日,昆山长鹰硬质材料科技股份有限公司(下称“长鹰硬科)将迎来北交所的上会审核。

这家成立于2003年的国家级专精特新“小巨人”企业,是国内第五大硬质合金生产商,产品被广泛应用于装备制造、消费电子、汽车制造、航空航天等领域。

银莕财经注意到,早在2023年3月,公司曾申报上交所主板IPO,却因不满足新上市规则中的财务指标要求,于2024年6月黯然撤回申请。此番携持续增长的营收和波动中上升的盈利转战北交所,新的异常信号却大量浮现——经营现金流为负、向直接竞争对手采购核心原材料、募投项目延迟四年未动工、实控人背负巨额对赌协议等,都让这场二次冲刺的前景显得扑朔迷离。

01

业绩“狂飙”,经理人翻倍却遭现金流“打脸”

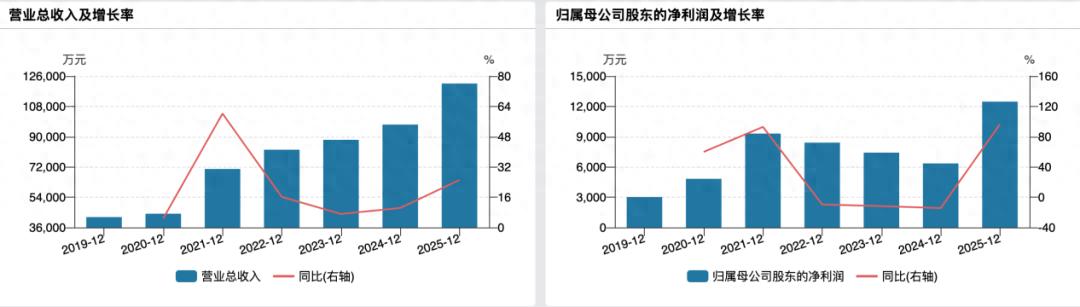

据年报显示,2021年至2024年,公司营收保持稳步增长,从7.10亿元增至9.72亿元;但盈利能力却持续下滑,归母净利润从0.93亿元一路下滑至0.63亿元,降幅32%;毛利率也从29.07%降至19.55%,呈现出典型的“增收不增利”特征。

(公司业绩变动情况)

净利下降的趋势在2025年得到缓解,公司实现营收12.16亿元,同比增长25.12%;归母净利润1.25亿元,同比暴增96.44%。进入2026年一季度,业绩更是迎来“井喷”,单季营收5.62亿元,同比增长163.61%;归母净利润1.67亿元,同比增长1303.93%,单季利润超过去年全年利润总和。

与利润暴增形成鲜明对比的是,公司的经营活动现金流状况却在持续恶化。数据显示,2023年至2025年,长鹰硬科经营活动产生的现金流量净额分别为4150.16万元、2304.71万元和-3.06亿元,2025年首次出现大额净流出。2026年一季度,这一指标进一步恶化至-1.86亿元,单季度净流出达去年全年的60.78%。

对此,公司解释称,一是2025年为应对碳化钨粉价格上涨,公司提前备货导致存货大幅增加;二是应收账款规模持续扩大,2025年末应收账款余额达到 3.01亿元,占营业收入的比例达24.75%。

值得注意的是,长鹰硬科2025年以来的业绩暴增,很大程度上并非来自核心技术和产品竞争力的提升,而是靠“囤货”赚差价的结果。

2025年,国内碳化钨粉价格经历了一轮大幅上涨,全年累计涨幅达到204.66%,从年初的27.5万元/吨一路飙升至年末的83.9万元/吨。而长鹰硬科在 2024年末就储备了大量低价原材料,当时公司存货余额为2.48亿元,其中原材料约为6700万元,2025年随着产品价格随原材料上涨而提升,公司凭借低库存成本获得了超额利润。

此类依赖原材料价格波动的盈利模式,其可持续性明显存疑。进入今年5月,碳化钨粉价格相比年初已经开始回落,从最高点的240万元/吨降至180万元/吨,与此同时,下游行业需求也出现疲软迹象。这种结构性脆弱,正是北交所在第二轮问询函中直指的“业绩增长原因及可持续性”深层关切所在。

值得一提的是,分地区来看,长鹰硬科境外收入贡献较高。2024年至2025年,公司境外主营业务收入分别为3.35亿元和3.76亿元,占比分别为36.18%和32.55%。但公司境外客户数量多且分散,且以贸易商销售为主,非终端客户收入占比达到48.34%和44.31%,这给收入核查带来了很大难度。北交所在问询函中就要求公司按照国家和地区分布详细说明境外收入构成,并提供充分的收入核查证据。

02

从竞争对手买关键原料,行业排名还落后

在硬质合金产业链中,长鹰硬科处于一个非常尴尬的位置——作为中游生产商,公司既没有上游钨矿资源,也没有下游终端品牌优势,导致其在产业链中议价能力偏弱。最能体现这一点的,就是公司核心原材料碳化钨粉主要向直接竞争对手采购。

招股书显示,2023年至2025年,长鹰硬科向前五大原材料供应商的采购金额占总采购金额的比例分别为66.63%、74.12%和60.70%,供应商集中度居高不下。其中,厦门钨业(600549.SH)连续三年位居第一大供应商,2025年公司向其采购金额达到2.22亿元,占总采购额的19.38%;章源钨业(002378.SZ)连续三年位居第二大供应商,2025年向其采购金额1.67亿元,占比14.55%。

(2025年公司主要供应商情况)

厦门钨业和章源钨业不仅是长鹰硬科的供应商,更是其直接竞争对手。根据中国钨业协会的统计数据,2025年国内硬质合金产量排名中,厦门钨业位居第二,章源钨业位居第四,长鹰硬科位居第五。也就是说,长鹰硬科每年要向排名比自己高的竞争对手采购超过一半的核心原材料。

这种又是供应商又是竞对的微妙格局,构成了经营的天然脆弱性,一旦供应商出于战略考虑收紧原料供应或调整定价策略,长鹰硬科的成本结构将被瞬间打破。

除了供应链问题,长鹰硬科的存货管理也存在漏洞。北交所问询函指出,公司库存商品系统账实不符,要求补充披露寄售模式下客户消耗清单核对及盘点程序,说明是否存在滞销或减值计提不足的情形。

截至2025年末,公司存货账面价值达5.97亿元,占流动资产近39.16%,一旦碳化钨粉价格转向下行,高库龄存货将面临显著的跌价风险。

03

募投项目躺平4年,研发项目主要是修楼

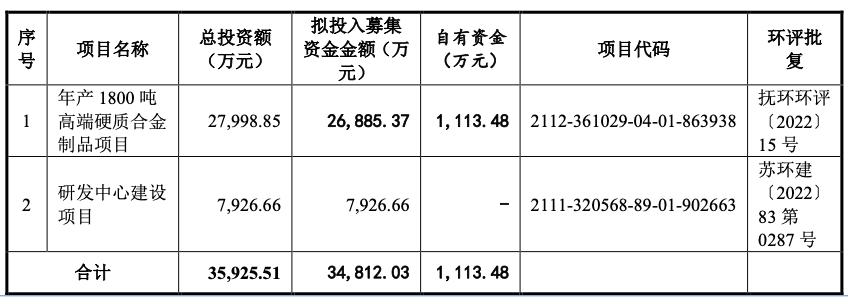

此次长鹰硬科冲刺北交所IPO,拟募集资金3.59亿元,其中2.8亿元将投入“年产1800吨高端硬质合金制品项目”,0.79亿元用于研发中心建设项目。然而,这个被公司寄予厚望的核心募投项目,却已经“躺平”了整整四年。

(募集资金运用情况,来源:招股书)

据了解,“年产1800吨高端硬质合金制品项目”早在2022年6月就完成了环评批复和备案等全部前期程序,原计划作为公司2023年申报上交所主板IPO的募投项目。但2024年4月,长鹰硬科主动撤回了上交所IPO申请,该项目也随之搁置。公司解释称,由于自有资金不足,导致项目未能持续推进。

对于一个已经完成所有前期手续的项目,搁置四年之久才重新启动,其合理性自然遭到了交易所的质疑。北交所在问询函中要求公司结合现有产能利用率、市场竞争格局和未来市场需求,说明新增产能的必要性、合理性以及消化措施。

长鹰硬科回复称,报告期内公司硬质合金产能利用率分别为98.31%、93.55%和99.58%,整体处于较高水平,已接近产能上限,存在明确的扩产需求。同时,随着下游装备制造、新能源等行业的发展,市场对高端硬质合金产品的需求将持续增加,能够为募投项目达产后的产能消化提供保障。

但数据显示,2025年国内硬质合金市场需求增速仅为5.1%,而募投项目达产后将新增1800吨产能,较公司现有产能增长78.67%。在行业增速放缓的背景下,如此大规模的扩产,未来产能消化确实存在较大不确定性。

此外,根据公司阐述,“研发中心建设项目”将实现对现有研发部门的升级,引进高端行业及技术人才,形成行业及技术专家引领的多层次研发人员梯队。尴尬的是,该项目资金运用却是以建筑工程和硬件设备购买为主。

04

实控人夫妻股份锁定期缩短为12个月,对赌协议悬顶

从股权结构来看,长鹰硬科存在明显的家族式特征。公司实际控制人为黄启君、陈碧夫妻,黄启君直接持有33.33%股份,通过长通投资、长盈投资、长富投资三个员工持股平台控制12.69%股份,合计控制46.02%;陈碧直接持有19.00%,夫妻二人合计控制公司68.55%的股权。其中,黄启君任公司董事长兼总经理,全面负责公司经营管理;陈碧任公司董事、副总经理兼营销中心总监,负责公司全部销售业务。

如果说“夫妻店”模式只是公司治理的潜在风险,那么实控人与投资机构之间的对赌条款,则更像是绑在二人身上的定时炸弹。

招股书显示,2018年公司进行外部融资时,四名创始人(黄启君、陈碧、阳铁飞、戴新光)与工业母机基金、昆山高新创投、金利民等机构签署了投资协议,约定若公司未能在2023年5月31日前实现上市,投资方有权要求创始人回购股权。

2024年6月,长鹰硬科撤回主板IPO申请,触发了对赌条款。四名创始人以18.98元/股的价格回购了外部投资股东持有的3.53%股份,支付约5162.95万元。

此外,截至招股书签署日,工业母机基金、昆高新、金利民分别持有214.2857万股、233.1607万股、78.9474万股长鹰硬科股份,对应的持股比例分别为2.78%、3.02%、1.02%,并仍存在与该公司四名创始人签订特殊权利条款的情形。其中的回购条款显示,若长鹰硬科存在未能于2028年年底完成合格上市等情形,上述外部投资股东可选择行使回购权。

若按2024年约定的回购价格18.98元/股测算,上述外部投资股东所持全部股份的回购所需金额分别为4067.14万元、4425.39万元、1498.42万元,合计达9990.95万元。

这意味着,一旦IPO闯关再度折戟,约定的回购义务将再次触发,届时实控人的资金腾挪能力能否覆盖回购款,将成为二人的另一次大考。

需要注意的是,2021年下半年,长鹰硬科创始人兼第三大股东阳铁飞因个人原因辞去该公司董事职务,长鹰硬科补选欧文辉为董事。同年,该公司创始人兼第四大股东戴新光因个人原因辞去监事职务。

在本次IPO的首轮审核问询函中,北交所就要求长鹰硬科说明阳铁飞、戴新光不再担任公司董监高的原因,未认定为共同实控人、一致行动人是否合理、准确,是否存在规避监管的情形。公司给出的官方解释是“治理优化及工作重心调整”。

值得一提的是,实控人夫妻在招股书中所承诺的股份锁定期缩短为12个月,而前次申报上交所主板IPO时,实控人夫妻在招股书中所承诺的股份锁定期为36个月。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经