近期,背靠北方华创(002371.SZ)、中微公司(688012.SH)的“小巨人”企业——成都超纯应用材料股份有限公司(以下简称“超纯股份”)创业板IPO申请已完成首轮问询。

招股书显示,身披“半导体国产替代”光环的超纯股份,在2024年半导体设备特殊涂层零部件本土企业中,成功斩获市场份额第一的佳绩。不过,银莕财经注意到,超纯股份的体量并不大,直到2024年营收才堪堪突破2亿元,2025年超过4亿元;虽公司强调自身业绩增速亮眼,但一个不容忽视的事实是,其应收账款水涨船高。

与此同时,超纯股份的“大客户依赖症”表现得尤为突出,且其核心大客户还为公司股东。而公司在手握充裕现金流的情况下,仍抛出高达11.25亿元的募资计划;叠加IPO前夕,多名新股东以“低价”增资进场,更让市场对超纯股份上市的真实目的打上了大大的问号。

01

深度绑定大客户

招股书显示,超纯股份的客户非常集中。2022-2025年,公司向前五大客户的销售收入合计分别为1.12亿元、1.46亿元、2.21亿元和4.44亿元,占同期营收的比例分别为82.45%、86.17%、86.19%、89.65%。

(超纯股份前五大客户销售情况,图源:公司招股书,下同)

值得注意的是,仅客户A与客户B的合计占比就一度超过69%。具体来看,2022-2025年,公司来自客户A的收入分别为1895.27万元、3390.47万元、9810.17万元和1.92亿元,占比分别为13.90%、20.06%、38.19%和38.77%;来自客户B的收入分别为4807.14万元、4454.73万元、8104.45万元和1.29亿元,占比分别为35.24%、26.35%、31.55%和26.02%。

招股书显示,客户A为深交所主板上市公司,且客户A投资的北京诺华资本投资管理有限公司所担任执行事务合伙人的集电产投持有发行人3.37%股份。

据天眼查显示,北京诺华资本投资管理有限公司的股东中,仅北方华创(00301.SZ)为深交所上市公司。另据超纯股份官网显示,2022年,公司成为北方华创战略合作伙伴,2024年成为北方华创金牌供应商。与之相对应的,2023年开始,客户A跃居第一大客户,2025年上半年更是贡献46.52%营收。据此,客户A大概率为北方华创。

而客户B是超纯股份曾持股超过5%的股东,于2022年6月至2024年8月,客户B及其控制的公司持有公司的股权比例超过5%。

银莕财经梳理发现,2022年6月,中微公司及其控制的正海缘宇以4000万元认缴超纯股份,二者合计持股比例达6.49%,超过5%;2024年8月,中微公司与正海缘宇合计持股稀释至5%;而后的2025年5月,中微公司持股比例被进一步稀释至4.26%,正海缘宇持股0.65%,合计4.91%,低于5%,与“曾持股超过5%”的描述吻合。据此,客户B大概率为中微公司。

并且,招股书显示,超纯股份2011年和2016年分别成功进入客户B、客户A的供应链体系,开始为国产半导体设备配套核心零部件。同时,公司官网中明确显示,超纯股份2011年“成为中微公司国产化供应商”,2016年“为北方华创开发刻蚀设备用的关键涂层零部件,填补国内空白。”

各方信息验证下,北方华创与中微公司分别为客户A与客户B,且与超纯股份早已深度绑定。其中,公司与客户B,也即中微公司构成关联交易,且交易金额及占比较高,构成重大关联交易。公司在招股书及回复中表示向客户B销售具有商业合理性,不存在利益输送的情形。

从股权结构来看,柴杰直接持有超纯股份41.89%的股份,通过嘉泽和畅(担任执行事务合伙人)间接控制公司3.26%股份的表决权,通过嘉田和新(担任执行事务合伙人)间接控制3.08%股权表决权,合计控制公司48.23%的表决权,为公司的控股股东、实控人;柴杰之兄柴林直接持有公司20.61%股份,为柴杰的一致行动人。实控人及一致行动人合计控制公司68.84%的表决权。

值得注意的是,公司申报前,2025年5月22日,宜行天下、国泰君安创投、高投电子因看好公司未来发展以增资方式入股,入股价格为34.67元/股。

回溯来看,超纯股份在报告期内共经过七轮增资扩股或股权转让,每一轮增资或转让估值都有明显上升,唯独2025年5月这轮增资与上一轮相比没有明显增值,仅微增不到3%至26.48亿元,但此轮增资约7个月后,公司申报IPO,估值立马又恢复飙升。据估算,发行后公司估值约45亿元。

也就是说,上述三名突击进入的股东几个月时间已经浮盈约70%。

此外,超纯股份的供应商也高度集中。2022-2025年,公司向前五大供应商的采购额分别为3078.83万元、2237.61万元、6741.35万元和1.52亿元,占总采购额的比例分别为63.88%、54.05%、66.62%、79.44%;其中,公司向珂玛科技(301611.SZ)采购占比分别为29.88%、33.75%、48.47%、38.06%,存在单一供应商依赖与主要原材料的供应来源较为集中的风险。

02

应收账款水涨船高

据弗若斯特沙利文数据显示,2024年半导体设备特殊涂层零部件本土企业中,超纯股份市场份额排名第一,在中国大陆市场份额为5.7%。

从业绩来看,超纯股份在报告期内实现了营收与利润的双增长。2022-2025年,公司分别实现营收1.36亿元、1.69亿元、2.57亿元和4.96亿元,归母净利润5755.23万元、6480.52万元、8295.22万元和1.85亿元。

与业绩同步增长的是应收账款。2022-2025年,超纯股份的应收账款余额分别为0.84亿元、1.01亿元、1.84亿元和2.52亿元,应收账款账面价值分别为0.77亿元、0.90亿元、1.56亿元和2.07亿元,应收账款余额占各期营收的比例高达61.30%、59.64%、71.80%和50.80%。

而应收账款的主要构成,也正是前述两大核心客户。2022-2025年,来自客户A(北方华创)的应收账款分别为965.70万元、614.02万元、5715.66万元和7528.33万元,占比达11.55%、6.09%、30.99%和29.89%;来自客户B(中微公司)的应收账款分别为1385.00万元、1256.40万元、2772.68万元和5309.37万元,占比分别为16.56%、12.46%、15.03%和21.08%。二者合计占比高达28.11%、18.55%、46.02%和50.97%。

随着应收账款规模的扩大,公司的坏账准备也呈几何级数增长,同期,坏账准备分别为618.22万元、1118.14万元、2824.75万元和4481.79万元,三年时间增长超6倍。

此外,公司的产品结构与子公司经营也存在明显短板。2022-2025年,半导体设备特殊涂层零部件收入占比从60.22%飙升至95.53%,其中刻蚀设备零部件收入占比始终保持在90%以上,产品结构高度单一;精密光学器件、特种材料等其他产品收入占比则萎缩,业务多元化布局成效甚微。

(按产品划分的收入情况)

子公司层面,眉山超纯、百嘉宜华、龙瓷科技在2024年及2025年上半年均处于净亏损状态。

03

资金充裕仍大额募资

作为一家冲刺创业板的半导体企业,超纯股份在招股书中自称“弥补了国内特殊涂层零部件的关键核心技术缺失”“在我国半导体国产化推进过程中发挥着重要力量”,但从研发投入、专利储备等数据来看,其“科技含量”只能打个问号。

从研发投入来看,2022-2025年,超纯股份研发费用分别仅581.95万元、956.06万元、1378.84万元和1849.30万元,直到2024年才刚刚迈过创业板“最近一年研发投入不低于1000万元”的最低门槛。同时,研发费用率分别为4.27%、5.66%、5.37%和3.73%,低于同行均值的6.63%、8.02%、7.25%和7.06%(由于同行年报未出,按2025年1-6月计)。

专利方面,截至2025年6月30日,超纯股份及其子公司已授权专利仅有26项,其中发明专利只有12项,过半专利为实用新型专利。

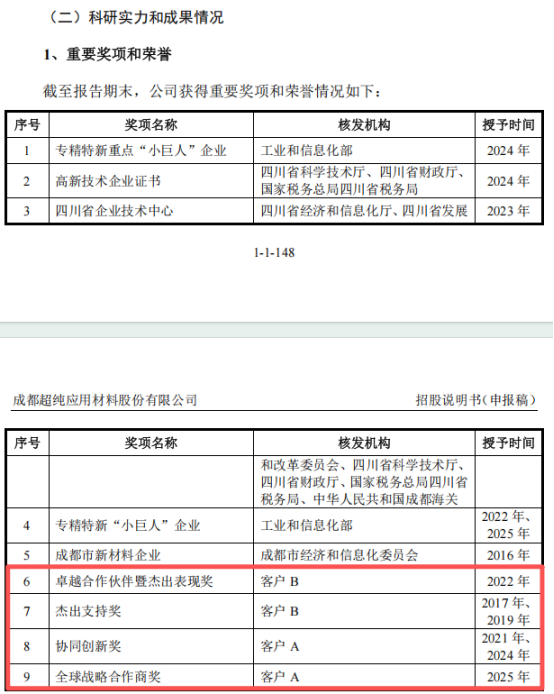

更值得玩味的是,公司用以佐证科研实力和成果的9项重要奖项和荣誉中,有4项由北方华创、中微公司两大客户为其颁发。同时,该两大客户还向公司出具技术及应用证明,其中,客户A认证公司产品技术总体性能达到国际领先水平:“成都超纯应用材料股份有限公司提供的喷淋头、介质窗、喷嘴、内衬等半导体刻蚀设备核心零部件,已通过我司CCP、ICP先进制程刻蚀设备验证,并在先进制程客户端大规模应用,总体性能达到国际领先水平。”

(重要奖项和荣誉情况)

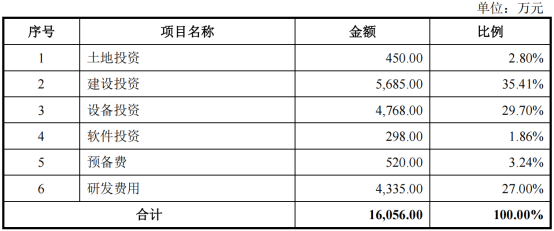

研发投入不足的同时,超纯股份虽拟募资11.25亿元,但也并未规划在研发上投入多少。据悉,公司拟将募资用于半导体设备核心光学零部件产业化项目、半导体材料及表面处理产业化项目、眉山基地产能扩建项目、总部及研发中心建设项目以及补充流动资金项目。

从这些项目来看,与研发相关的也仅有“总部及研发中心建设项目”,总投入金额仅1.6亿元,且土地和建设费用就占用了近4成的资金,真正用于研发的费用不到3成。

(总部及研发中心建设项目投资情况)

值得注意的是,截至2025年底,公司净资产仅8.58亿元,总资产10.87亿元,2025年营收也仅4.96亿元,而募资规模远超公司现有资产规模,可谓是“狮子大开口”。

更耐人寻味的是,超纯股份在现金流充裕、资产负债率极低的情况下,仍计划募资1.2亿元补充流动资金。2022-2025年,公司资产负债率分别仅为16.80%、19.44%、21.06%和21.07%,前三年远低于同行均值的34.75%、33.50%、28.80%。且截至2025年末,公司货币资金高达2.74亿元,无短期借款,无一年内到期的非流动负债,2023年还实施了5000万元的现金分红,公司现金流充裕。