4月28日,从深交所转战北交所的广东图特精密五金科技股份有限公司(以下简称“图特股份”)将迎来上会审核。

2023年6月,图特股份首次向深交所递交招股书,历经招股书两次失效及一轮问询后,次年9月,公司就主动撤回申请,终止了IPO。2025年6月,公司转战北交所,在经历北交所的两轮问询后,终于来到了上市门口。

不过,银莕财经注意到,图特股份虽已获得上会资格,但其身上的“沉疴”却并没有消散。两实控人持股超80%,其亲属在公司担任各个部门要职,且通过员工持股平台间接持有公司股份,股东索菲亚投资在入股之后与公司的交易金额陡然增加。

同时,下游家居客户的日子不好过,为其提供五金产品的图特股份业绩疲态尽显,甚至2025年,净利润出现下滑。

01

实控人多位亲属担任要职

惠发食品2025年的业绩下滑并非偶然。

招股书显示,公司股东何骁宇持股44.7119%,担任公司董事长;公司股东陈解元持股36.5862%,担任公司副董事长、总经理、法定代表人,二人为一致行动人,合计直接持有公司81.2981%股份,为公司的控股股东、实际控制人。

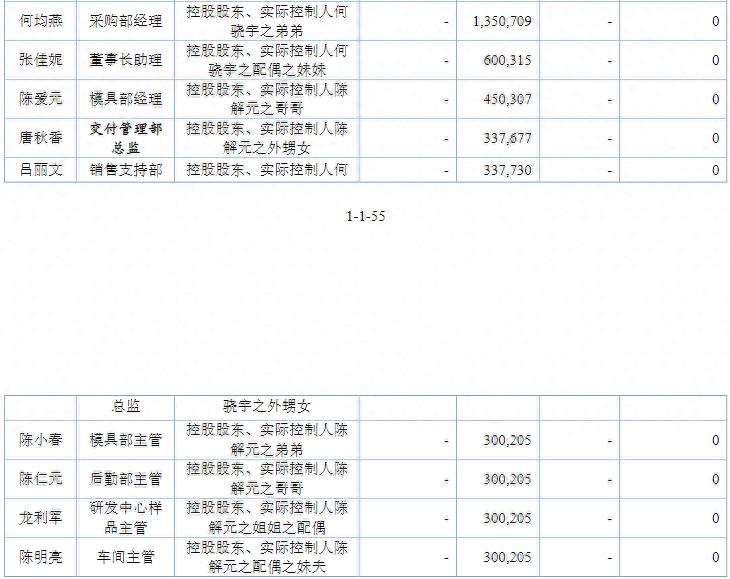

佛山集恒、佛山胜亨为公司实施股权激励计划和实控人亲属入股的员工持股平台,合计持有公司7.457%的股份。招股书披露,实控人多位亲属通过两平台间接持有公司股份并在公司任职。

其中,何骁宇之弟何均燕担任公司采购部经理;何骁宇配偶之妹张佳妮任董事长助理;陈解元之哥陈爱元任模具部经理;陈解元外甥女唐秋香任交付管理部总监;何骁宇外甥女吕丽文任销售支持部总监;陈解元之弟陈小春任模具部主管;陈解元之哥陈仁元任后勤部主管;陈解元姐姐之配偶龙利军任研发中心样品主管;陈解元配偶之妹夫陈明亮任车间主管。并且,唐秋香、吕丽文分别为佛山集恒、佛山胜亨的执行事务合伙人。

(图特股份实控人亲属任职及持股情况,图源:公司招股书,下同)

对此,员工持股平台的合规性也遭到问询。北交所要求公司说明持股平台人员选取标准、管理决策程序、份额流转及退出机制等情况;员工入股持股平台时设置以发行上市为条件的限售条款,实际控制人多位亲属入股时未设置类似条款的原因及合理性。同时,说明未将佛山集恒、佛山胜亨认定为实际控制人的一致行动人的原因及合理性。

对于未设置限售条款,公司回复称:“系实控人对其财产于家族内部所做的财产分配,其所持员工持股平台的财产份额实质不属于激励股权。”且上述亲属“离职或转让所持合伙企业财产份额的可能性较低。”

除亲属持股外,2021年5月,索菲亚(002572.SZ)的全资子公司索菲亚投资入股图特股份,目前持股比例约4.365%,为公司第三大股东。

值得注意的是,在其入股之前的2020年,图特股份与索菲亚及其控制的企业的交易金额仅390.83万元;入股当年就翻了7倍至3103.59万元,一跃成为当年第二大客户;2022年增长至7405.86万元,2023年更是突破至1.02亿元。2021年至2025年,索菲亚及其控制的企业一直位居公司第二大客户。

无独有偶,德韬大家居也系公司主要客户金牌家居(603180.SH)同一控制下的兄弟企业,其持有公司3%股份。

2023-2025年,公司向索菲亚、金牌家居销售产品的销售收入占主营业务收入的比例为15.04%、14.51%和11.56%。公司直言:“若未来索菲亚、金牌家居的家居五金需求下滑,或索菲亚、金牌家居降低对公司的采购份额,将对公司业绩增速及利润水平产生不利影响。”

此外,图特股份实控人还面临着上市对赌股份回购风险。根据投资协议约定,若公司发生主动撤回本次上市申请、本次上市申请被上市审核机关否决、公司发生重大不利事件使得目标公司公开发行股票并上市存在实质障碍等情形,则公司实控人何骁宇、陈解元有义务回购外部投资者索菲亚投资、曾勇、德韬大家居(目前共计持有公司11.245%股份)持有的公司股份,购买价格为其此前向公司增资入股价格并加付约定利息。

02

上市前净利润下滑

图特股份是一家集研发、生产和销售为一体的专业精密五金企业,主要产品包括铰链、滑轨、移门系统、收纳系统等各类精密五金产品,并从事家居五金智能生产设备的研发、生产和销售,目前公司产品主要应用于家居领域。

公司与国内知名家居厂商如索菲亚、金牌家居、欧派家居(603833.SH)、好莱客(603898.SH)、顾家家居(603816.SH)、尚品宅配(300616.SZ)等,国外知名家居厂商如美国Woodmark等形成了长期和稳定的合作关系。与此同时,公司长期向印度Ebco、西班牙Emuca、德国HAFELE、OOO“T.B.M”等知名五金品牌企业提供家居五金产品。

不过,家居制造业的发展受宏观经济变化和房地产行业形势等因素的共同影响,图特股份近几年业绩疲态尽显。

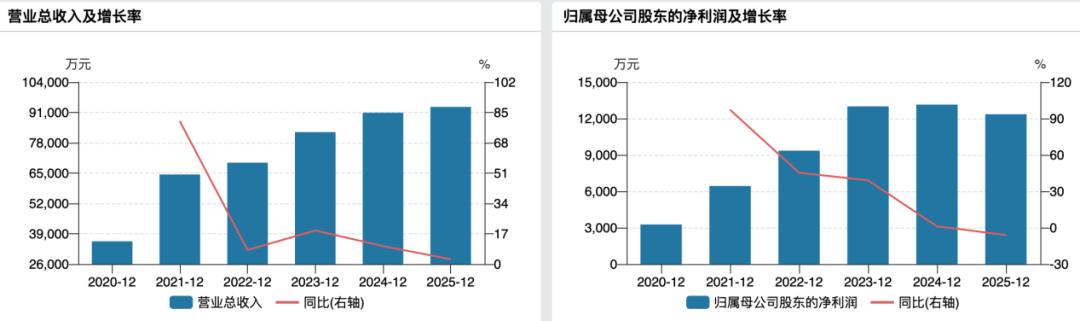

2023-2025年,公司分别实现营收8.26亿元、9.09亿元和9.34亿元,归母净利润1.30亿元、1.31亿元和1.24亿元,扣非归母净利润1.30亿元、1.30亿元和1.23亿元。

(公司业绩情况)

从数据来看,图特股份的营收增速正在放缓,而扣非净利润则已出现下滑。2023-2025年,公司营收增长率分别为18.85%、10.07%和9.94%,扣非净利润增长率分别为40.68%、-0.19%和-7.29%。

公司解释称:“公司营业收入上升而扣非净利润下滑,主要受期间费用等因素影响。”

公司预计,2026Q1,图特股份将实现营收2.00亿元-2.03亿元,同比增长幅度约为10.33%至11.98%;归母净利润2100万元-2200万元,同比增长11.03%至16.31%;扣非净利润2100万元-2200万元,同比增长11.07%至16.36%。

一直以来,境外市场都为图特股份贡献着较多的营收。2023-2025年,公司境外主营业务收入分别为4.06亿元、4.90亿元和5.38亿元,占比分别为50.98%、55.85%和59.47%,主要销售地区为亚洲市场和欧洲市场。

2020年以来,国际贸易环境主要表现为多边贸易发展与贸易保护增加并存,贸易保护主义逐渐兴起,相关国家和地区采取提高关税、限制投资等贸易限制措施。公司在风险提示中坦言:“若未来全球贸易摩擦加剧,境外客户可能会采取减少产品需求、要求转移承担相关关税等措施,我国对外出口政策也可能相应发生变化,上述情况可能会对公司境外销售业务产生不利影响。”

而近期,印度商工部分别针对五金制品行业、钢材行业、化学品行业等某些产品发布了相关的质量控制命令,要求列入范围产品需符合相应的印度标准并加贴BIS认证标志。截至招股书签署日,由于BIS认证机构暂未开展中国区域审厂工作,图特股份的BIS认证暂未取得。截至2025年7月1日,《铰链产品质量控制令》(2025)已生效,如后续公司不能及时取得相关认证,公司在印度地区的业绩将会受到不利影响。

受印度BIS认证政策影响,印度市场的铰链收入下降,导致公司铰链收入整体下滑。2025年,铰链收入仅4.11亿元,较去年同期的4.80亿元下降14.55%。

不过,受国内市场竞争的影响,公司下调了铰链销售单价,也使得境内铰链产品收入有所下滑。

实际上,2025年,公司主要产品的平均单价除滑轨同比微增0.44%外,整体均呈下降趋势。其中,铰链下滑2.27%至3.87元/对,移门系统下滑0.94%至45.45元/套,收纳系统下滑7.61%至171.27元/套。

从下游客户来看,索菲亚、欧派家居、好莱客、金牌家居等主要客户的日子也不好过。2025年,索菲亚营收同比下滑10.74%至93.67亿元,净利润同比下滑34.26%至9.01亿元。2025年前三季度,欧派家居营收同比下滑4.79%至132.14亿元,净利润下滑9.77%至18.32亿元;好莱客营收同比下滑12.38%至12.65亿元,净利润同比下滑65.53%至3135.57万元;金牌家居营收同比下滑2.01%至23.68亿元,净利润同比下滑45.87%至6471.14万元。

03

收纳厂厂长无专利却被认定为核心技术人员?

此次冲击北交所,图特股份拟募资3.32亿元,分别用于智能制造基地建设项目(三期)、产线智能化升级技术改造项目、研发中心升级技术改造项目。

据披露,智能制造基地建设项目(三期)达产后,公司将新增铰链7975万对、滑轨853万套、移门系统396万套以及收纳系统49万套。而截至2025年,上述各类产品产能分别为1.51亿对、1522.95万套、247.17万套和37.29万套。这意味着,项目达产后,铰链、滑轨、移门系统和收纳系统的产能增幅分别高达52.90%、56.01%、160.21%和131.40%。

不过,就目前图特股份的产能利用率来看,部分产品的新增产能消化或将成为一个问题。2023-2025年,公司铰链产能利用率分别为92.80%、84.68%和71.90%;滑轨分别为96.82%、96.96%和98.60%;移门系统分别为80.02%、83.03%和87.19%;收纳系统分别为78.18%、80.10%和90.52%。

图特股份还表示,在公司产能满负荷时会委托外协完成部分冲压、装配等工序。2023-2025年,公司外协加工金额分别为6195.60万元、6603.67万元和5634.47万元。且公司还存在劳务派遣,同期劳务派遣用工人数分别为62人、219人和158人,占用工总量的比例分别为3.00%、9.16%和6.79%。

研发方面,2023-2025年,图特股份的研发费用分别为3028.55万元、3680.07万元和3902.52万元,研发费用率分别为3.67%、4.05%和4.18%,略高于同行均值的3.37%、3.46%和3.46%。

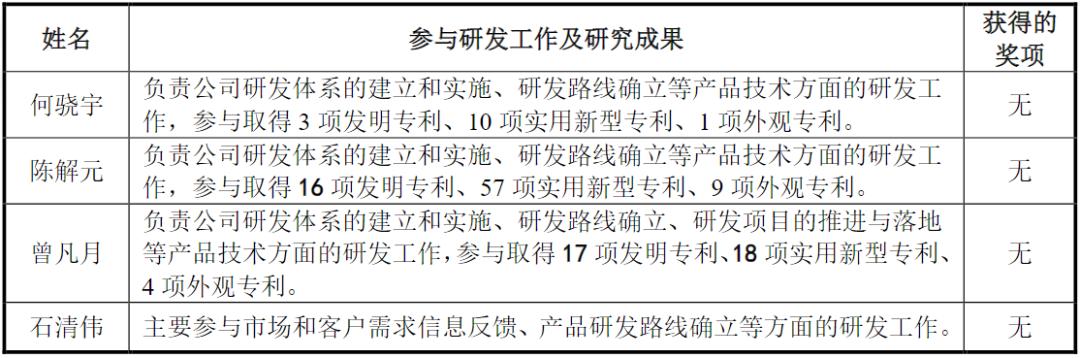

截至2025年12月31日,公司共有员工2170人。按专业结构划分,研发人员231人,占比10.65%;按学历划分,本科及以上人员仅150人,占比6.91%。值得一提的是,担任收纳工厂厂长的石清伟,主要参与市场和客户需求信息反馈、产品研发路线确立等方面的研发工作,并未参与取得任一专利,但却是公司4位核心技术人员之一。

(核心技术人员参与的研发工作及研究成果情况)

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经