继华电新能(600930.SH)后,又一家央企分拆能源龙头走到上市关键一步。

4月28日,华润新能源控股有限公司(以下简称“华润新能源”)将上会接受审议,从2023年香港联交所公告拟分拆上市以来,这家央企巨头的新能源平台分拆回A之路已历时近三年。

值得一提的是,此次IPO华润新能源拟募资245亿元,在整个A股IPO排队企业中,募资规模仅次于长鑫科技的295亿元,位列第二,在深市主板排队企业中也位居第一。

银莕财经注意到,这家新能源巨头,手握超4158万千瓦并网装机,却在报告期内交出增收不增利成绩单,净利润三年下滑超26%,补贴退坡、电价下行、弃光率两年飙升逾八倍。与此同时,公司关联交易密集、超四分之一自有房产“无证运营”、还有百余项行政处罚在身,这家巨无霸IPO的成色与募资必要性,正接受市场最严苛审视。

01

净利润三年下降26%,补贴、电价都在降

又一家央企“巨无霸”走到上市前的“临门一脚”。

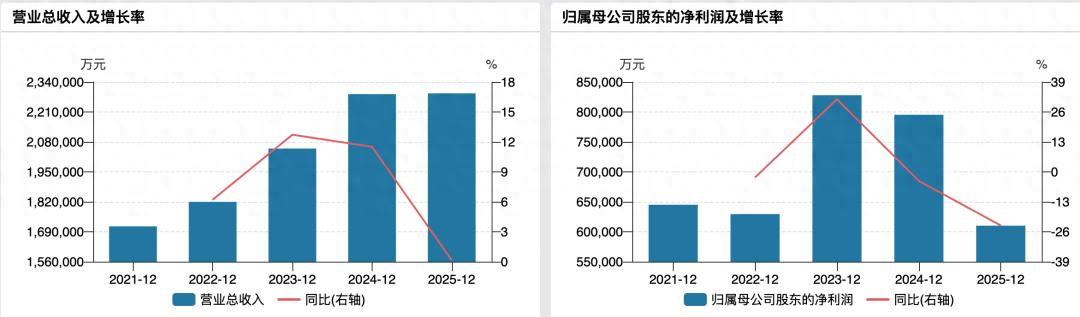

华润新能源的主营业务为投资、开发、运营和管理风力、太阳能发电站。控股股东华润电力控股有限公司持有公司100%股权,实际控制人为中国华润有限公司。招股书显示,2023年至2025年,公司营业收入从205.12亿元增至229.09亿元,有所增长;但归母净利润却从82.80亿元跌至61.02亿元,三年间减少21.78亿元,降幅达26.30%。

(华润新能源业绩变动情况)

银莕财经研究发现,华润新能源净利润下滑背后,存在补贴退坡、市场化电价下行、弃风弃光率加剧三重压力。

华润新能源面临着对补贴高度依赖的问题。2023年至2025年,公司确认可再生能源补贴收入分别为64.79亿元、64.92亿元及39.74亿元,占当期营收比例分别为31.59%、28.38%、17.35%,呈现逐年下滑的趋势。

这一变化并非公司主动选择,而是政策使然。据了解,2021年起新备案集中式光伏电站、工商业分布式光伏和新核准陆上风电项目中央财政不再补贴,平价上网时代正式来临。2022年3月,国家发改委、财政部、国家能源局联合开展可再生能源发电补贴自查,核查工作至今仍在进行。

招股书显示,华润新能源已对部分项目按照谨慎性原则不确认或冲减补贴收入,并对存在减值迹象的电站资产计提减值准备,若部分项目无法纳入全口径合规清单,公司将面临退回补贴款和资产减值的双重风险。

上网电价的持续下行也在侵蚀盈利能力。报告期内,公司风力发电业务平均上网电价分别为0.45元/千瓦时、0.44元/千瓦时及0.35元/千瓦时,太阳能发电业务平均上网电价分别为0.37元/千瓦时、0.32元/千瓦时及0.28元/千瓦时。风电电价三年累计下降22.22%,光伏电价累计下降24.32%。

受此影响,华润新能源主营业务毛利率在持续下滑,2023年至2025年,分别为60.90%、56.69%、49.73%。其中风力发电业务毛利率从61.15%降至55.03%,若考虑补贴收入调整的影响,2025年实际毛利率仅为50.61%;太阳能发电业务毛利率从57.80%降至45.59%,累计下降12.21个百分点。

电价下行的主因是市场化交易占比快速提升。报告期内,公司市场化售电量分别为135.54亿千瓦时、205.77亿千瓦时和337.16亿千瓦时,占比从29.62%飙升至50.36%,2025年已有超过一半的电量通过市场化交易出售,而市场化平均上网电价整体低于非市场化平均上网电价。

2025年1月,国家发改委发布136号文,推动新能源上网电量全面进入电力市场,其中,增量项目机制电价需通过市场化竞价确定,现货市场限价进一步放宽,未来电价波动成分将显著增加,公司盈利的稳定性面临更大挑战。

此外,弃风弃光率也在持续加剧。报告期内,公司弃风率分别为2.80%、4.16%和5.26%,弃光率分别为1.52%、6.59%和12.73%,弃光率两年间翻了近8倍,超过九分之一的太阳能发电量因电网消纳能力不足而被浪费。公司解释称,主要系部分区域电网建设滞后、用电需求增速放缓所致。

02

采用红筹架构,公众股东跨境诉讼维权存壁垒

与大多数A股拟上市企业不同,华润新能源采用了“红筹架构”。

事实上,红筹企业回归A股并非新鲜事物。2018年3月,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》,明确允许试点红筹企业按程序在境内资本市场发行股票上市。2020年4月,证监会发布《关于创新试点红筹企业在境内上市相关安排的公告》,2021年9月进一步扩大试点行业范围至14个,新能源行业被纳入其中。2025年2月,证监会主席吴清在《新型工业化》期刊发表署名文章,提及优化创新红筹架构企业上市制度,提高制度包容性。

华润新能源正是这一轮政策扩容的受益者,但这一架构对投资者而言,也意味着更大的不确定性。

招股书显示,本次发行完成后,A股公众股东可以依据《证券法》《民事诉讼法》等法律法规向中国境内法院提起民事诉讼。但由于公司注册地在中国香港,受香港法院管辖,若股东拟于香港法院对公司提起诉讼,须提供能够得到香港法院认可且具有法律效力的证明文件。中国内地与香港在审理依据、诉讼程序等司法制度方面存在差异,诉讼结果及可执行性存在不确定性,且股东可能需要承担额外的跨境诉讼成本。

红筹架构之外,华润新能源分拆上市还面临独立性的拷问。

2023年5月5日,华润电力获香港联交所批准可根据PN15进行分拆上市。据香港联交所公示的PN15文件,明确要求分拆实体应具备独立于母公司的运营能力,包括董事及管理层的独立性。

而据招股书,华润新能源的董事长史宝峰,同时兼任华润电力董事会主席兼执行董事,并担任华润电力提名委员会主席及可持续发展委员会成员;董事范哲,同时兼任华润电力副总裁。这种核心高管在母子公司间的“双重任职”,是否符合联交所关于管理层独立性的要求? 招股书并未就此作出直接回应。

此外,公司定位为华润电力控制的企业中投资、开发、运营和管理风力、太阳能发电站的唯一平台。但截至2025年末,华润电力控制的其他企业仍持有在运行期、建设期的新能源项目装机容量共79.272万千瓦,占公司控股新能源并网装机规模的1.91%。其中77.8万千瓦待具备条件后注入,但具体时间受法律瑕疵整改进度、建成投产进度影响,目前仍具有不确定性。这意味着公司作为“唯一平台”的定位尚未完全兑现。

03

关联资金往来超31亿,资产整合埋商誉风险

对华润新能源而言,要实现真正的独立运营,还有待时日。

报告期内,公司向控股股东子公司润电信息采购ERP、EAM信息系统建设及运维服务等,金额分别为2787.98万元、4049.44万元和4294.83万元。此外,还向华润集团统一规划的系统采购其他软件运维服务,金额分别为1136.70万元、1283.58万元和1577.81万元。

银莕财经计算,仅此两项,2023年至2025年合计关联采购金额就高达1.51亿元,且呈逐年递增之势。对于这种深度捆绑,公司解释称,润电信息系华润电力为下属公司提供信息系统运营服务的唯一平台,采购具备合理性。

问询回复中披露的一个细节引人关注,信息系统建设服务人工单价为2470元/人/天,该价格向发行人及控股股东其他子公司保持一致,但在缺乏外部市场竞争的情况下,“保持一致”并不等于“定价公允”。

此外,光伏组件的关联采购也值得注意。2024年,华润新能源向控股股东合营企业浙江润海采购光伏组件1.03亿元,用于岱山双剑涂二期150MW渔光互补项目;2025年,公司再次向浙江润海采购光伏组件8593.60万元,用于海原呱呱山90MW风光储一体化项目。两笔采购合计近1.9亿元。

浙江润海的主营业务是高效异质结电池及组件。华润新能源强调,采购价格系履行公开招投标程序后确定,与同期市场价格“不存在显著差异”。然而,这个“公开招投标”的成色几何,值得推敲。

上述关联交易金额在华润新能源披露中仅是“九牛一毛”。为了将华润新能源打造为集团内新能源的唯一平台,华润电力在2022年至2024年间进行了频繁的资产重组,将大量风电、光伏资产注入公司。报告期内,自关联方购买商品和接受劳务、向关联方销售商品和提供劳务、公司向控股股东及其下属企业的关联借款利息支出分别合计为16.29亿元、5.59亿元、9.42亿元。仅此三项,报告期内涉及的资金往来就超过了31亿元。

密集的关联收购不仅带来了业务的整合,也在资产负债表上累积了新的商誉风险。

2023年末,公司商誉5.22亿元,2024年末增至5.45亿元。问询函专门追问商誉减值测试的过程,包括各项参数的选取依据、预测值与实际发生值的差异等。

值得一提的是,在最新上会版招股书中,截至2025年末的商誉已降至4.35亿元,主要原因是张掖市立陇新能源受到风机设备消缺的影响,发电量不及预期导致资产组可收回金额低于包含商誉的资产组账面价值,公司计提商誉减值准备1.1亿元。

04

报告期存142项行政处罚,募资必要性存疑

华润新能源作为一家大型央企,其核心资产质量和内控体系却存在一定隐忧。

新能源发电项目是重资产行业,土地和房产是其生产经营的命脉。然而,华润新能源的这份“家底”,权属状况却颇为复杂。截至2026年2月28日,公司在中国境内经营发电项目使用的自有土地及海域使用权中,按面积计算的取证率为95.35%,其中土地取证率仅为91.93%。这意味着,仍有超过8%的已运营项目土地尚未取得权属证书,处于“权属待定”状态。

此外,其持有的于报告期末已在中国境内经营发电项目使用的自有房产中,取证率仅为72.33%,超过四分之一的自有房产处于“无证运营”状态。公司解释称,相关权属证照办理工作受当地土地规划、用地指标等客观因素影响,且已取得主管部门出具的“可继续使用”的说明。不过,“可以继续使用”不等于“合法合规”,未来仍存在受到相关主管部门处罚的风险。

更值得关注的是,华润新能源在合规层面的瑕疵。招股书披露,报告期内公司共受到142项行政处罚,涉及安全生产、建设施工、环保、土地使用、消防等事项,其中,处罚金额在5万元以上的就有83项。

公司还有一起生产安全事故在招股书中未披露。据正镶白旗安全生产委员会办公室2023年12月1日公示的信息,2023年9月29日,华润新能源子公司华润新能源(正镶白旗)有限公司的项目发生一起一般高处坠落生产安全事故,造成1人死亡。

对于此次IPO,华润新能源募投项目主要为风力发电、太阳能发电项目,计划装机容量717.50万千瓦,总投资额404.22亿元,拟使用募集资金245亿元。但在补贴退坡、电价下行、弃风弃光恶化的行业环境下,新增项目的投资回报率和盈利前景面临更大不确定性。

更为关键的是,公司是否急需通过二级市场募资?

据招股书,截至2025年12月31日,华润新能源合并口径下的货币资金为48.54亿元,而2024年末,该数据为19.52亿元。另一方面,截至2025年末,公司还拥有尚未使用银行授信额度高达1093.37亿元,而华润新能源近两年资本开支大约在340亿元左右,该授信余额远远超过年均资本开支。

另外,报告期各期末,公司合并口径资产负债率分别为54.80%、57.50%和59.98%,其利息保障倍数分别为5.86、5.37和4.05,偿债能力尚属稳健。同时,公司经营活动产生的现金流量净额持续增长,分别为137.22亿元、157.20亿元和200.06亿元,远超同期净利润84.59亿元、81.42亿元、63.27亿元。经营活动现金流净额是同期资本开支的约50%至60%,说明公司自身“造血”能力尚可支撑其扩张需求。

公司对控股股东的资金依赖正在快速下降。报告期各期末,华润新能源与华润电力之间的关联借款余额分别为106.50亿元、88.00亿元和69.33亿元。与之对应,关联借款利息支出占公司总利息支出的比例,也从19.16%降至9.95%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经