5月6日,劳动节后第一天,深圳市维琪科技股份有限公司(以下简称“维琪科技”)将迎来北交所的上会审核。

作为背靠宝洁、联合利华、丸美(603983.SH)等知名品牌的化妆品原料商,维琪科技近年业绩高速增长,从IPO申报到顺利冲刺上会,全程耗时不足一年。

不过,银莕财经注意到,业绩高增之下,维琪科技的主要客户及销售金额波动明显,北交所两轮问询均直指核心,对其业绩增长的真实性、持续盈利能力提出质疑。同时,公司的OBM(自主品牌)成品业务培育路漫漫,还被问询是否涉及传销等非法活动。

此次上市,维琪科技拟募资2亿元,大部分均用于扩产项目,但公司现有产能利用率本就处于不饱和状态,募投项目的合理性也存疑。

01

客户多且散

公开资料显示,维琪科技是一家创新驱动的化妆品原料高新技术企业,是国内首家向知名国际品牌销售创新新原料的化妆品原料商。

2023-2025年,维琪科技分别实现营收1.65亿元、2.48亿元和2.75亿元,近三年复合增长率超29%;实现归母净利润4228.72万元、7064.40万元和9084.67万元,复合增长率更是超46%。

增长势头延续至2026年,公司预计2026Q1实现营收约6642.18万元,同比增长2.71%;归母净利润2434.37万元,同比增长4.37%。

不过,伴随营收增长,维琪科技的应收账款也水涨船高。2023-2025年,公司应收账款余额分别为3582.19万元、6967.55万元和5351.32万元,占当期营收的比例分别为21.73%、28.14%和19.44%。

(维琪科技应收账款金额情况,图源:公司招股书,下同)

值得注意的是,2024年公司应收账款同比大增94.51%,而同期营收增速仅50.23%。对于业绩的高增,北交所也要求公司说明“收入快速增长的原因”,以及“业绩增长的可持续性”。

从客户情况来看,维琪科技主要客户类型包括化妆品品牌商、代工厂、贸易商、经销商等,各期合作客户数量分别为691家、862家、866家、648家。2023-2025年,公司向前五大客户销售金额分别为4858.94万元、9597.58万元和9700.85万元,占比分别为29.48%、38.76%和35.24%,主要客户及销售金额变化较大。

公司表示:“护肤品行业参与者高度分散,中小企业客户众多,该类客户因经营规模较小,抗风险能力较弱,呈现企业生命周期、品牌生命周期或产品生命周期较短的特点,受此影响报告期内公司客户群体常态化更替,存量客户逐渐减少。”

并且,主要客户中,化妆品品牌商自身销售渠道大多包含了各类电商平台。公司坦言:“如果公司主要客户未来无法与电商平台持续保持良好的合作关系,或监管政策、税收政策、电商平台的销售政策、收费标准、地缘政治环境等发生重大不利变化,则可能导致公司客户终端销量下滑,进而减少对化妆品原料或ODM成品的采购量。”

02

OBM业务难培育

从收入构成来看,维琪科技本质上仍是一家“代工厂”。公司业务以化妆品原料为核心,同时为客户生产化妆品成品,其中包括ODM成品及OBM成品业务。2024年,其ODM成品业务收入占比已攀升至42.68%,而毛利率更高的OBM成品业务占比仅为4.37%。

具体来看,2023-2025年,维琪科技化妆品原料收入分别为9370.48万元、1.26亿元和1.66亿元,占比56.88%、50.93%和60.37%;ODM成品收入为6371.49万元、1.06亿元和9410.26万元,占比38.68%、42.68%和34.23%;OBM成品收入为400.62万元、1080.16万元和483.78万元,占比2.43%、4.37%和1.76%。

从毛利率来看,报告期内,化妆品原料毛利率分别为79.10%、80.23%和79.09%,ODM成品分别仅44.87%、48.16%和48.00%,OBM成品分别为83.71%、73.91%和86.33%。

(主营业务按产品或服务分类的毛利率情况)

其中,毛利率相对较高的OBM业务主要面向终端消费者,通过线上和私域渠道进行销售。2023年11月,维琪科技与速派来合作采用社区团购模式销售OBM产品,合作后,2024年销售金额急速增长,由2023年的183.52万元同比增长421.18%至956.47万元。不过,2025年起,受社区团购渠道竞争加剧影响,销售金额下降,2025年上半年仅233.83万元。

值得一提的是,对于OBM业务的销售模式,北交所盘问颇多,特别问到“私域渠道是否涉及传销等非法活动。”

维琪科技表示:“公司私域渠道业务系正常商业行为,具有合规性,不涉及传销等非法活动,不存在受到市场监督管理部门行政处罚的情形。”但同时公司也坦言,“若OBM成品业务对化妆品原料业务造成负面影响,将会采取限制、停止OBM成品业务等措施消除影响。”

此外,2023-2025年,维琪科技的境外销售收入分别为772.31万元、1263.27万元和2319.44万元,占当期主营业务收入的比例分别为4.69%、5.11%和8.44%,呈逐年上升趋势。并且,境外销售毛利率分别为83.72%、84.22%和84.19%,显著高于境内销售毛利率的64.50%、64.74%和66.97%。

公司解释称:“主要是因为公司外销产品以新原料和复配原料为主,该等产品因其创新性和独特性,毛利率相对较高,此外,外销收入不涉及ODM成品销售收入,导致外销毛利率高于内销。”

03

产能利用率低还大力扩产

股权结构方面,丁文锋直接持有公司57.2781%的股份,为公司控股股东。赖燕敏直接持股3.5165%,丁文锋与赖燕敏为夫妻关系。此外,丁文锋、赖燕敏、维聚康和维聚泰签署《一致行动协议》,夫妻二人直接及间接可支配的公司表决权比例为63.7675%,二人为公司共同实际控制人。

“夫妻档”经营的同时,还存在诸多关联交易。赖燕敏曾设立并控制多家企业经营“肽妍”品牌化妆品业务和美容门店,报告期内,公司存在向肽妍科技等关联方销售的情形。2022年开始,赖燕敏密集注销或转让了其直接设立并控制的“肽妍”品牌系列业务及多家美容门店与相关主体,如肽妍科技、瑛缨生物、宁为投资、星光美目等。维琪科技对此解释为“解决同业竞争”和“战略调整”。

此次IPO,维琪科技拟募资2.0亿元,其中,1.7亿元用于珠海市维琪科技有限公司新建维琪健康产业园项目,3000万元用于维琪科技研发中心项目。而在首次递交的招股书中,维琪科技原本拟募资3.66亿元,其中3.12亿元用于维琪健康产业园项目。

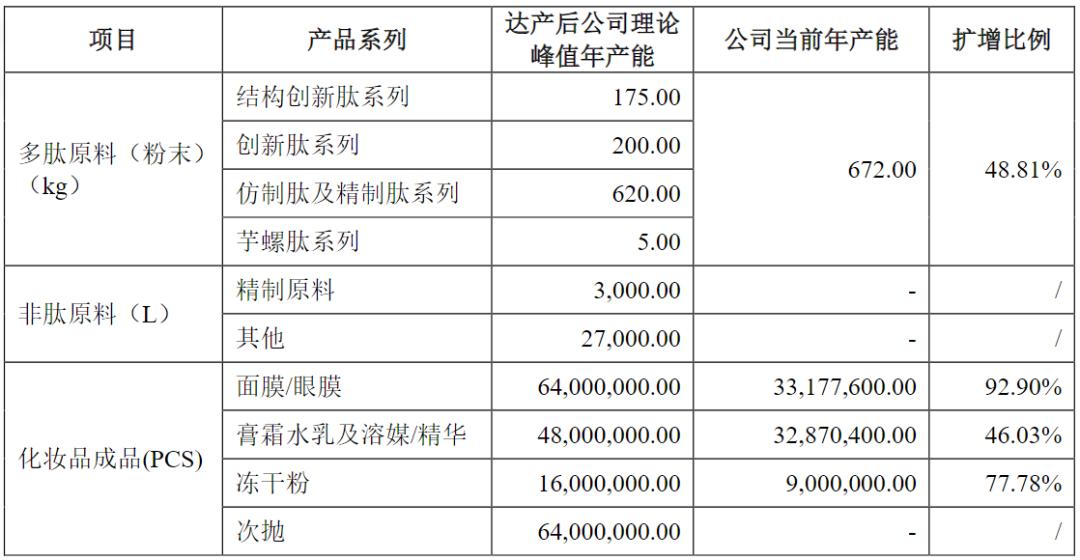

据悉,维琪健康产业园项目为在建项目,截至2025年,维琪健康产业园工程进度已达58.90%。项目建成后将对公司化妆品原料和化妆品成品产能进行扩充,同时增加头皮类等产品管线布局。

数据显示,项目达产后,公司的多肽原料(粉末)产能将达到1000kg,非钛原料30000L,化妆品成品将达1.92亿PCS。

(项目达产后公司产能变化情况)

不过,2023-2025年,公司全流程自主生产模式下的多肽粉末原料的产能仅192kg,产能利用率分别为69.76%、74.42%和117.50%;部分工序自主生产模式多肽粉末原料的产能为480kg,产能利用率分别为31.93%、36.60%和42.84%。ODM成品业务及OBM成品业务的产能分别为6032.16万PCS、7504.80万PCS和8695.20万PCS,产能利用率仅43.05%、76.79%和57.42%。

在产能利用率较低的情况下实施维琪健康产业园项目大扩产,未来产能消化成迷。

并且,维琪健康产业园项目不仅扩增现有品类产能,并拟拓展头皮护理、防晒等产品管线以及发酵类、植物提取类产品。而目前公司头皮类、口腔类化妆品原料、香精香料等尚处于小批量客户验证阶段。

从公司的负债状况来看,2023-2025年,公司资产负债率分别为12.96%、15.18%和13.59%,远低于同行2023年、2024年均值的30.92%、27.05%。且就在2025年,公司还进行现金分红2500万元。显然,公司并不怎么缺钱。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经