6月8日,天津富士达自行车工业股份有限公司(以下简称“富士达工业”)将迎来上会审核。

凭借远销近百个国家和地区的市场布局,合作迪卡侬、松下、闪电等一众全球头部品牌及国内哈啰、青桔、美团等一众共享单车的资源优势,富士达工业素有“自行车界富士康”之名,营收规模稳步攀升。

不过,银莕财经梳理招股书发现,公司光鲜的营收增长曲线之下,主营产品毛利率持续下滑,还陷增收不增利困境。

同时,公司股权高度集中于实控人夫妇,并在IPO前分红,再拟大额募资扩产。叠加产能消化存疑、自主品牌规模较小,即便富士达工业顺利蹬进A股,考验还将如影随形。

01

增收不增利

富士达工业主要从事自行车、电助力自行车、共享单车等产品及其关键零部件的研发、设计、生产与销售业务,产品远销全球近百个国家和地区。根据中国自行车协会证明,2022年至2024年,公司自行车销售金额在中国大陆自行车行业中位列前三。

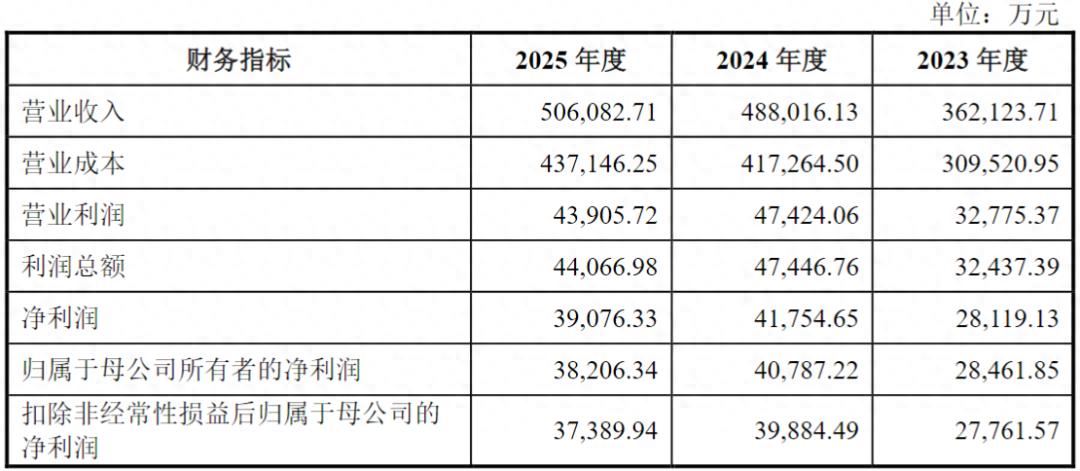

数据显示,2023-2025年,富士达工业分别实现营收36.21亿元、48.80亿元和50.61亿元,年均复合增长率为18.22%,呈现平稳增长的态势。

(富士达工业总体经营情况,图源:公司招股书,下同)

但归母净利润未能录得同步增长,分别为2.85亿元、4.08亿元和3.82亿元,2025年同比下滑6.37%,呈增收不增利的发展态势。

这一态势还在延续,2026年一季度,公司实现营收同比增长12.74%至13.61亿元,归母净利润则同比下滑9.48%至8308.45万元。公司预计,2026年上半年的盈利还将同比下滑0.34%-8.87%。

事实上,公司盈利还包含了税收优惠的助力。2023-2025年,富士达工业的税收优惠金额分别为4345.77万元、5559.54万元和5764.58万元,占归母净利润的比例就高达15.27%、13.63%和15.09%。

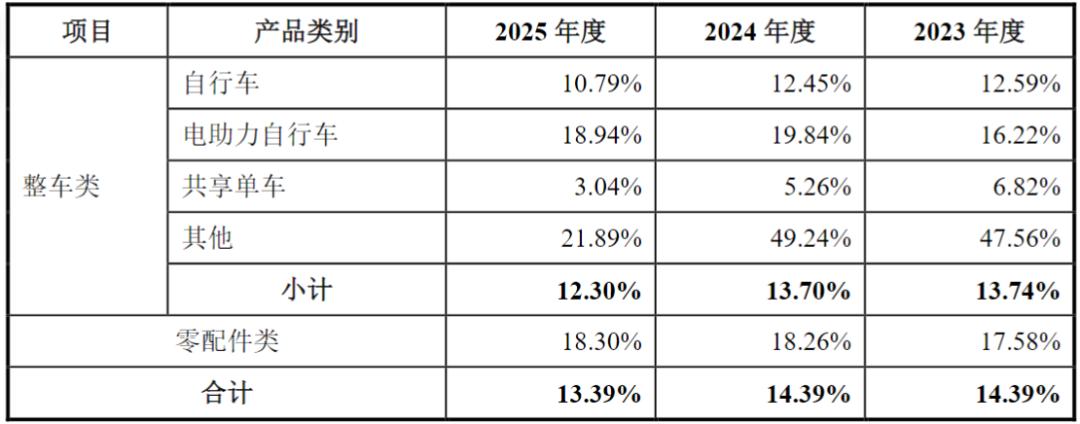

从主营业务来看,2023-2025年,富士达整车类收入占比高达82.89%、84.84%和81.86%,配件类收入占比仅分别为17.11%、15.16%和18.14%。

整车类中,自行车收入分别为16.26亿元、23.92亿元和21.91亿元,占比分别为45.28%、49.58%和43.68%;电助力自行车收入分别为8.96亿元、9.87亿元和11.71亿元,占比24.95%、20.46%和23.34%;共享单车收入分别为3.86亿元、6.47亿元和6.15亿元,占比10.75%、13.41%和12.27%;其他占比分别为1.91%、1.39%和2.59%。

报告期内,公司自行车毛利率分别为12.59%、12.45%和10.79%,共享单车业务的毛利率分别为6.82%、5.26%、3.04%,均呈现下滑趋势;电助力自行车毛利率则波动较大,分别为16.22%、19.84%和18.94%。受产品毛利率变动影响,公司主营业务毛利率分别为14.39%、14.39%和13.39%,略有下滑。

(按产品分类的毛利率情况)

值得注意的是,2025年,公司自行车销售收入同比下降8.40%,公司归因于“销量同比下降11.31%所致”。富士达工业进一步解释:2025年美国市场由于贸易政策、关税等不利因素影响,自行车进口量同比下降了约21%,受此影响,公司向美国的自行车销量同比减少45.79万辆,进而收入减少。

实际上,富士达工业大部分收入都依赖境外。2023-2025年,公司境外收入分别为26.73亿元、33.42亿元和36.18亿元,占比高达74.42%、69.26%和72.12%,欧洲、美洲、韩国、日本等国家和地区是公司产品主要出口地。

而共享单车业务收入主要则来源于国内市场,主要客户为哈啰、青桔、美团,三者合计收入占共享单车销售收入的比例超过90%。2025年度,公司共享单车销量、收入也较上期有所下降,“主要系共享单车运营主体市场集中度高,每年共享单车投入受主要经营主体自身经营政策影响较大,不同期间存在一定波动。”

2023-2025年,公司境外毛利率分别为17.04%、17.60%和16.99%,境内毛利率仅6.70%、7.15%和4.08%。

公司表示,境外毛利率高于境内,主要系境外以欧美等全球知名自行车品牌为主,产品定位较高且溢价较高;国内主要以共享单车等基础车型为主,市场竞争较为激烈,产品溢价较低。

02

关联交易数据“打架”

招股书显示,富士达工业主要客户为Specialized(闪电)、Lectric、Pon、Decathlon(迪卡侬)、Samchuly(三千里)、MFC、Scott、Cycleurope、Panasonic(松下)等全球著名自行车品牌运营商,以及哈啰、青桔、美团等国内共享单车运营商。

2023-2025年,公司来自前五大客户的销售收入合计分别为15.74亿元、24.34亿元和22.53亿元,占当期主营业务收入的比例分别为43.83%、50.45%和44.91%,客户集中度相对较高。

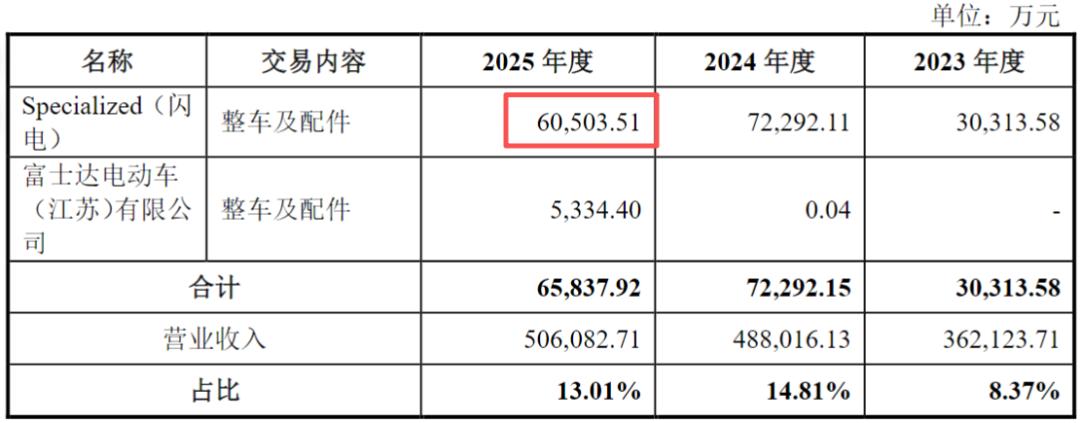

值得注意的是,2021年,富士达工业与客户Specialized(闪电)基于战略合作共同投资成立了新加坡红鹤公司,并分别持股51%、49%。

2023-2025年,公司与Specialized(闪电)的关联销售金额高达3.03亿元、7.23亿元和6.05亿元。报告期内,Specialized(闪电)分别为公司第二大、第一大、第二大客户。

值得一提的是,在招股书披露的前五大客户中,2025年公司与Specialized(闪电)的销售金额为6.04亿元,与披露关联销售情况时的数据不一致。

(关联销售情况)

(2025年前五大客户情况)

富士达工业的关联采购金额也较大,2023-2025年,关联采购金额分别为1.99亿元、1.46亿元和1.69亿元。

其中,天津诺镁轻合金科技有限公司系公司控股股东富士达集团控制的公司,为公司前五大供应商之一。2023-2025年,公司向其采购铝管等原材料,金额分别为7391.47万元、1.24亿元和1.48亿元。

此外,2023-2025年,公司实控人还对外转让关联方唐山金盛达制管有限公司、天津渤海新能源科技有限公司、天津微驰科技有限公司等多个关联方股权,转让后前述主体与公司仍发生购销往来,部分交易金额较大。

上交所要求公司说明:“在仍有购销需求的情形下实控人对外转让关联方股权的原因及合理性。”

公司回复称:“发行人及实控人与受让方之间不存在其他利益安排,发行人实控人未通过代持协议或其他方式实际控制相关主体或实施重大影响。”

03

实控人夫妻分红1.76亿元

穿透富士达工业的股权结构,其股权可谓高度集中。

富士达集团直接持有公司77.83%的股份,为公司控股股东。辛建生、赵丽琴夫妇直接及间接共同持有公司94.96%的股份,共同控制公司96.94%的表决权,二人分别为68岁、70岁。同时,辛建生担任公司董事长职务。

此次冲击A股,富士达工业计划募资7.73亿元。不过,从近年来的状况来看,公司并不太缺钱。

2023-2025年,公司的资产负债率分别为36.92%、40.23%和38.84%,低于同行均值的40.67%、44.81%和44.73%。

同期,公司的经营活动产生的现金流量净额分别为4.15亿元、3.16亿元和6.27亿元,货币资金也高达12.58亿元、17.86亿元和19.34亿元,而短期借款仅1001.45万元、0和2802.15万元,一年内到期的非流动负债分别仅1371.83万元、2055.88万元和2296.61万元。显然,公司现金流较为健康,偿债压力也较小。

并且,就在2023年和2024年,公司还进行了现金分红,金额分别为6306.86万元和1.22亿元,合计分红1.85亿元。其中,1.76亿元都进了实控人夫妇口袋。

从募投项目来看,富士达工业拟将4.78亿元用于电动助力自行车与高端自行车智能制造项目,2.11亿元用于研发中心建设项目以及8297.45万元用于品牌及营销网络建设项目。

(募集资金使用概况)

其中,电动助力自行车与高端自行车智能制造项目建设完成且达产后,公司每年将新增50万辆高端自行车与50万辆电助力自行车的产能。其中,高端自行车系2000元以上的自行车。

2023-2025年,公司高端自行车收入分别为2.30亿元、5.72亿元和4.35亿元。但公司表示,“无法根据不同自行车产品层级单独核算高端自行车现有产能利用率、产销率情况。”且公司高端自行车包括电助力自行车及高端传统自行车。

2025年,公司自行车产能为370万辆,电助力自行车产能仅40万辆。2023-2025年,公司自行车产能利用率分别为68.91%、89.53%和77.17%,电助力自行车产能利用率分别为104.17%、98.20%和89.80%。

(产能利用率情况)

同时,2023-2025年,公司的存货分别为9.23亿元、10.28亿元和9.83亿元,占总资产的比例分别为25.27%、23.13%和20.41%。

对此,上交所问及“是否存在产能无法消化的风险”,富士达工业回复表示:“本次募投项目‘电动助力自行车与高端自行车智能制造项目’具有坚实的市场基础与战略必要性,产能消化风险相对较小且较为可控。”

而用于研发中心建设项目的2.11亿元,其中1.26亿元都用于场地投入,仅有3840万元用作研发费用。

实际上,2023-2025年,公司的研发费用分别为3642.18万元、3820.70万元和4124.38万元,研发费用率分别为1.01%、0.78%和0.81%,低于2023年、2024年同行均值的1.29%、1.35%。而截至2025年12月31日,公司及子公司拥有有效授权专利197项,其中发明专利仅13项,实用新型专利162项,外观设计专利22项。

对于品牌及营销网络建设项目,公司表示将同时开展线上线下相结合的品牌推广方式,不断加强营销渠道建设,增强公司自主品牌的知名度、竞争力及影响力。

作为全球自行车代工龙头,富士达自主品牌运营可谓羸弱。招股书披露,公司发展并打造了自有品牌“BATTLE”“邦德·富士达”等,产品面向国内市场进行销售。但2023-2025年,公司自主品牌运营业务收入分别仅为7106.50万元、1.02亿元和8789.24万元,占主营业务收入的比例1.98%、2.11%和1.75%,占比极低。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经