6月5日,杭州华大海天科技股份有限公司(以下简称“华大海天”)将接受北交所上市委审议。

这家主营数码印花材料、头顶“细分领域市占率第一”光环的企业,正依靠一款毛利率为负值的产品拉动收入增长。

更吊诡的是,银莕财经梳理发现,其在上会前夕大幅调整了核心募投项目,此前斥资建设的扩产计划被剔除出上市方案。与此同时,签字会计师审核期间离职、历史内控瑕疵整改、实控人之一从高校离职等多事项在申报阶段交织出现,在北交所审核的问询追问下,这家公司的成长逻辑正在接受市场的重新审视。

01

增收不增利,SPS新品卖的越多亏的越多

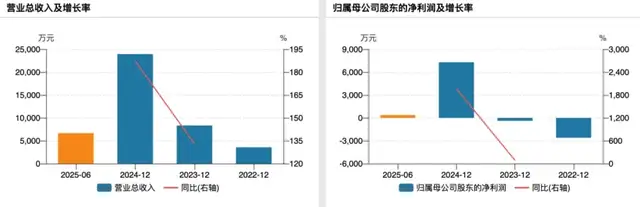

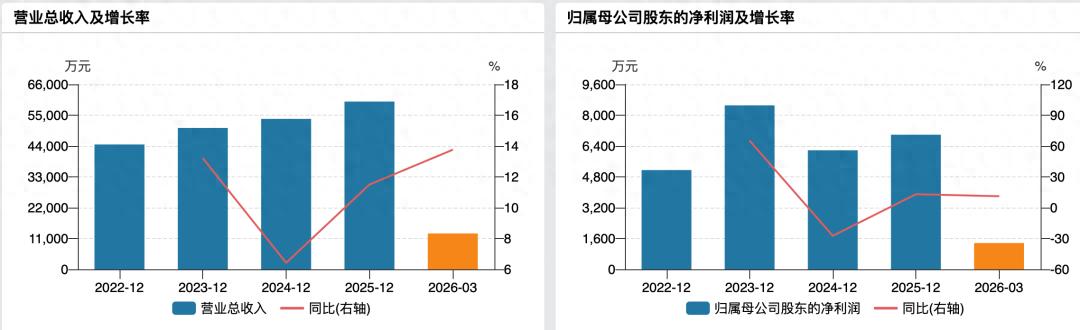

表面上看,华大海天的业绩正稳步上行。2023年至2025年,营业收入从5.05亿元增至5.99亿元,2026年一季度营收1.28亿元同比增长13.76%;但净利润却是另一种景象,2025年净利润仅为6988.11万元,较2024年的6179.43万元虽有所回升,仍较2023年的8511.50万元低约18%。

(华大海天业绩变动情况)

导致这一“增收不增利”格局的核心因素,是公司2024年刚刚投产的新品“经济型数码热升华转印纸”(以下简称“SPS”)。

华大海天的主营业务包含两大板块:一是数码纸基新材料,主要用于纺织品数码印花,比如印花T恤、骑行服上的图案等正是用这类“转印纸”转印而成;二是水性墨材料,主要用于装饰纸印刷。装饰纸经印刷后贴于人造板表面,最终应用于家具、地板等家居装饰行业。此外,公司还生产部分食品包装原纸。

SPS则是数码纸基新材料的细分品类,其采用机内涂布工艺生产,定位于低克重、经济型数码印花市场。2024年该产品实现收入3077万元,毛利率为-0.16%;2025年收入飙升至8814万元,增幅达186%,但毛利率进一步降至-5.75%。

这意味着,2025年公司每卖出1平方米SPS产品,就要承担约0.014元的毛亏损。按当年约37235万平方米的销量计算,仅此一项产品带来的毛亏损就超过500万元。

银莕财经研究发现,导致SPS产品毛利率持续为负值的原因在于华大海天“低价抢市场”的策略。2024年,该产品平均售价为0.31元/平方米;2025年降至0.24元/平方米,降幅达22.58%。

公司解释称,低克重转印纸市场价格下跌,公司作为“行业新入局者”,产品售价跟随市场行情变动。问询回复中列举了多款竞品的性能对比,但并未提供市场上同类产品的公开报价数据。

此外,华大海天还表示,其新产线处于“产能爬坡期”,单位制造费用较高。数据显示,该产线2024年产能利用率为26.36%,2025年提升至47.27%,仍未及半数。公司测算,若产能利用率达到80%,在其他条件不变的情况下,毛利率可由负转正至约4.8%。

不过该测算的前提是“单价保持不变”。据披露,2025年SPS单价同比下滑了22.58%,远大于单位成本19.35%的降幅。即便产能利用率提升至80%,若售价继续走低,毛利率能否如期转正仍存在不确定性。

好消息是,2026年3月以来,包括冠豪高新(600433.SH)、五洲特纸(605007.SH)、仙鹤股份(603733.SH)在内的多家主要厂商已陆续对热转印纸产品提价,累计上调幅度约为500-1000元/吨。华大海天亦跟随上调了SPS价格,调价金额约为2025年销售均价的12%。截至问询回复出具日(2026年5月),2026年4月单月产能利用率已达66.16%,当月SPS毛利率为2.59%。

02

水性墨业务市占率第一,存增长瓶颈

在水性印刷墨细分赛道,华大海天坐拥装饰纸水性印刷墨市占率第一的行业地位。问询回复披露,2024年国内装饰纸水性印刷墨总产量约为10.16万吨,公司当年产量约1.09万吨,据此估算的市场占有率约为10%左右。

但这一龙头业务正呈现持续走弱态势。2023年该业务收入为1.90亿元,2024年降至1.74亿元,2025年进一步降至1.71亿元,三年累计下滑约10%。

销售价格的下行趋势更为明显。单位售价从2023年的16.88元/公斤降至2024年的15.74元/公斤,再降至2025年的14.13元/公斤,两年累计降幅约16%。公司解释为,原材料采购价格下降,同时为了应对市场竞争,对部分系列产品进行降价。

值得注意的是,水性墨材料的下游是装饰纸印刷企业,终端应用为家居装饰行业。问询回复中坦承,近年来家居行业面临着深度调整与转型挑战,回款速度变慢,亦向上游的装饰纸水性印刷墨行业进行传导。

这一压力在财务数据上已有体现。水性墨材料业务的应收账款周转率从2023年的4.25次/年降至2024年的2.98次/年,再降至2025年的2.32次/年。可比公司水性墨业务应收账款周转率均值也从3.40次/年(2023年)降至3.20次/年(2024年),行业整体呈现放缓趋势。但华大海天下降幅度大于行业均值,其解释差异原因为产品及应用领域和可比公司不同。

另一个直接证据来自客户回款。以广西中林装饰材料集团有限公司为例,该公司是公司水性墨材料的主要客户之一,2024年末应收账款余额1261万元,其中逾期金额785万元,逾期率约62%。问询回复显示,该客户逾期主要系“下游家居装饰行业周期性波动”。截至2026年2月末,该客户2024年末欠款已回款95.96%。

面对传统业务的增长瓶颈,公司正在拓展两个新方向:一是装饰纸打印墨水,适配数码喷墨打印趋势;二是与数码纸基烫画膜配套的热转印墨水,应用于纯棉面料数码印花。

公司在问询回复中表示,目前装饰纸印刷以凹版印刷为主,数码打印是未来趋势,“公司预计数码打印未来也将在装饰纸印刷领域普及,因此提前研发相应的打印墨水作为储备技术”。研发周期预计为5年,目前尚未形成规模化收入。

03

募投项目临阵“缩水”,可行性研究的审慎性存疑

水性墨业务的持续走弱,迫使公司更加依赖数码纸基新材料板块的增长。然而,在这一板块的产能布局上,华大海天的决策调整同样引人关注。

在IPO申报过程中,募投项目是投资者判断公司未来成长性的核心依据之一。华大海天却在上会前夕对募投项目进行了大幅修改。

据公司此前披露的招股书,其计划募资5亿元,其中1亿元投向“年产10亿平方米数码热升华转印纸项目(一期)”。该项目规划新建4亿平方米产能,产品为机外涂布的即干型、快干型数码热升华转印纸及数码热转印纸基烫画膜,属于公司传统优势的高克重产品。

华大海天彼时对该项目的评价是:“顺应行业增长趋势,缓解产能瓶颈的需要,巩固市场地位的战略举措,具备合理性。”

在第二轮审核问询回复中,公司的表述发生了明显转变。其承认,高克重热升华转印纸产品增速趋缓且市场空间较小,而低克重产品(即SPS)市场空间和发展前景更大。同时,数码热转印纸基烫画膜市场的发展还依赖于下游客户设备调试、更新所达到的应用适配度,后续仍待深度市场开发。

基于上述判断,公司于2026年5月14日召开董事会,决定将该募投项目从本次发行方案中剔除,募集资金总额同步由5亿元调减至2.5亿元。

如果高克重产品市场空间确实“较小”、增速“趋缓”,那么此前将其作为核心募投项目的可行性研究是否足够审慎?

银莕财经还注意到,该项目实际上早在2021年11月已开工建设,2023年8月厂房等主体建筑已转固,但机器设备尚未购置。2025年4月公司在全国股转系统挂牌,同年6月向北交所提交上市申请,中间间隔3年半的项目筹备过程里,华大海天有充分的时间对市场前景进行评估,但直到2026年5月,在交易所问询的追问下,公司才正式调整募投方案。

这一安排同样引发疑问:若市场前景确不乐观,为何仍要继续投入?若前景尚可,为何不再将其作为募投项目?

04

核心团队携浙大“基因”,签字会计师存变动

华大海天的核心团队带有鲜明的浙大“基因”,这一背景也成为审核问询中反复被追问的焦点。招股书显示,公司实际控制人林贤福、吕德水,以及持股5%以上的股东陈志春、技术顾问吴起,均有在浙江大学化学系长期任职的经历;董事张大同则曾在浙江工业大学环境学院担任副教授。

公司早期名称“杭州浙大海天科技有限公司”也直接冠以“浙大”字样。2007年,根据教育部及浙江大学关于校企脱钩和规范校名使用的相关要求,公司进行了一系列整改:一方面,浙江大学科技园发展有限公司将其持有的公司10%股权转让给吕德水后退出;另一方面,公司名称中的“浙大”字样亦被去除。

2023年12月,吕德水从浙江大学离职,而这一节点距离公司正式申报IPO,仅间隔1年半。

在技术独立性之外,公司的历史内控问题同样值得关注。招股书披露, 2018年之前,公司存在通过员工个人银行卡收取客户货款的情形。 原因有二:一是少量客户不需要发票且希望通过客户老板或亲属的个人账户付款;二是公司历史上经营规范性不足。

被指定用于收款的账户,是公司常务副总经理、董事会秘书夏桂玲名下的两张个人银行卡。收款对象主要是热转印纸的零散客户,单笔金额较小,但2016年至2018年累计收取的无票收入净额分别为1031万元、1562万元和510万元。

这些货款并未进入公司账务系统,也未申报纳税。资金从夏桂玲账户转出后,最终归集至林春梅(实际控制人林贤福之妹)、陈志春(董事、持股5%以上股东)账户,或以现金形式交给林贤福、吕德水(实际控制人)及付玉芳(时任监事)。

2018年5月,上述股东将累积的3150万元无票收入以“借款”形式提供给公司使用。2019年5月至6月,公司将这3150万元以“归还借款”的名义返还给相关股东。随后,这些资金在同日或次日以“增资款”的名义重新存入公司账户。这直接导致,2019年增资过程中,合计3150万元的增资款实质上来源于公司前期的无票收入。

2023年末,华大海天对上述历史遗留问题进行了集中整改,已获得主管部门认可。

值得一提的是,负责华大海天IPO业务的审计机构签字会计师在审核期间发生变动。招股书披露,本次发行的审计机构为天健会计师事务所,经办签字注册会计师为陆俊洁、陆黎、邬强。但在问询回复中,公司披露“陆黎已离职”,未就离职原因、时间以及对审计工作的具体影响作出说明。对于处于审核关键期的IPO项目而言,签字会计师的离职虽不违反规定,但可能引发市场对审计工作连续性的关注。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经