生猪养殖行业正经历漫长寒冬。

2025年,全国外三元生猪出栏均价仅13.72元/公斤,同比暴跌17.84%,创2020年以来新低;尤其进入四季度后猪价加速俯冲,10月中旬一度跌破11元/公斤,年末更是较年初大跌近三分之一。步入2026年,凛冬毫无退意——一季度全国外三元均价跌至10.26元/公斤,3月下旬更触及9.5元/公斤的2018年以来最低点;5月猪价仍在9.5-9.8元/公斤区间徘徊。

猪价的寒意在上市猪企的业绩上烙下了深深的印记。A股19家上市猪企2025年归母净利润合计仅约146.63亿元,超半数陷入亏损。

银莕财经注意到,时值猪周期底部,不少上市猪企给出股权激励,但考核目标不再是纯看业绩,而是拼养猪效率。这其中,巨星农牧(603477.SH)近日给出的员工持股计划尤为特别——不看营收、不看净利,只看“猪养得好不好”,考核项为PSY(每头能繁母猪每年提供的断奶仔猪头数)和标准商品肥猪料肉比。毕竟,该份员工持股计划背后,是公司最新披露的难看业绩:2025年,巨星农牧出栏暴增66.26%,净利润却暴跌94.15%至仅剩3034万元,2026年一季报更是交出巨亏3.56亿元的成绩单。

(公司业绩变动情况)

01

逆势推激励,不考营收考PSY

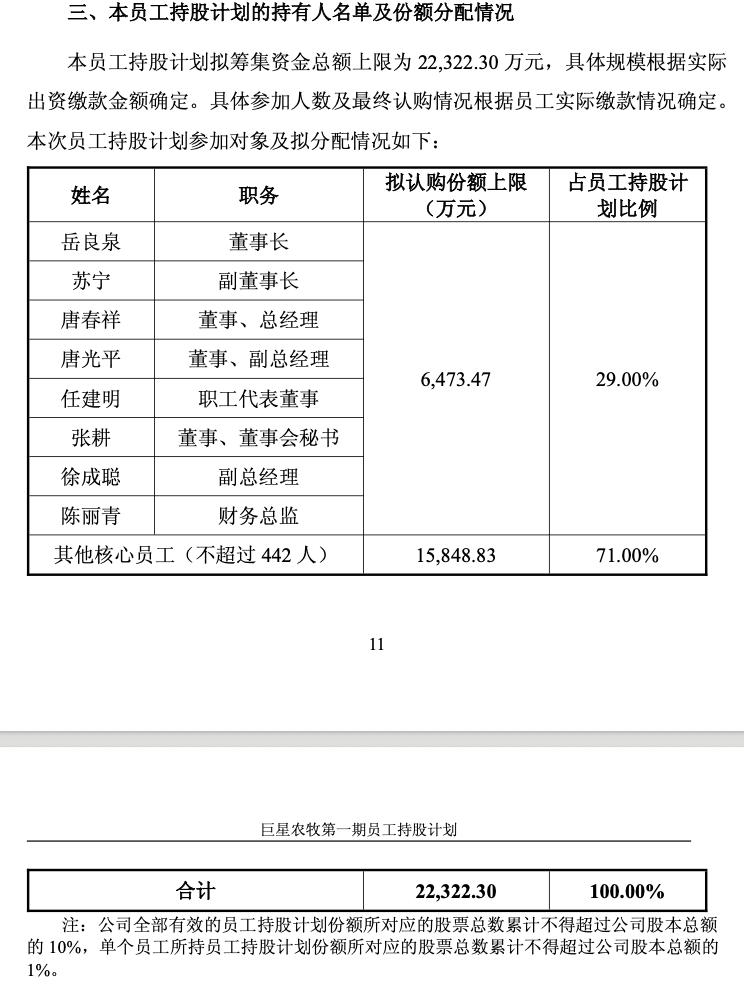

5月14日,巨星农牧发布第一期员工持股计划公告。根据公告,本次计划总规模不超过2232.23万股,约占公司总股本4.38%,拟筹集资金总额上限为2.23亿元,覆盖不超过450名员工,其中8名董事和高管认购份额占比29%,其余约442名核心员工认购71%。

(公司员工持股计划的持有人名单及份额分配情况,来源:公司公告,下同)

方案的激励力度堪称“慷慨”。股票来源为公司回购专用账户已回购的股票,回购均价19.39元/股,而员工受让价格仅为10.00元/股,相当于草案公告日前1个交易日均价18.44元的约54%。

值得注意的是,比价格更吸睛的是考核体系。这场激励完全不看营收、不看净利、不看出栏量,只看两个指标:PSY和标准商品肥猪料肉比。

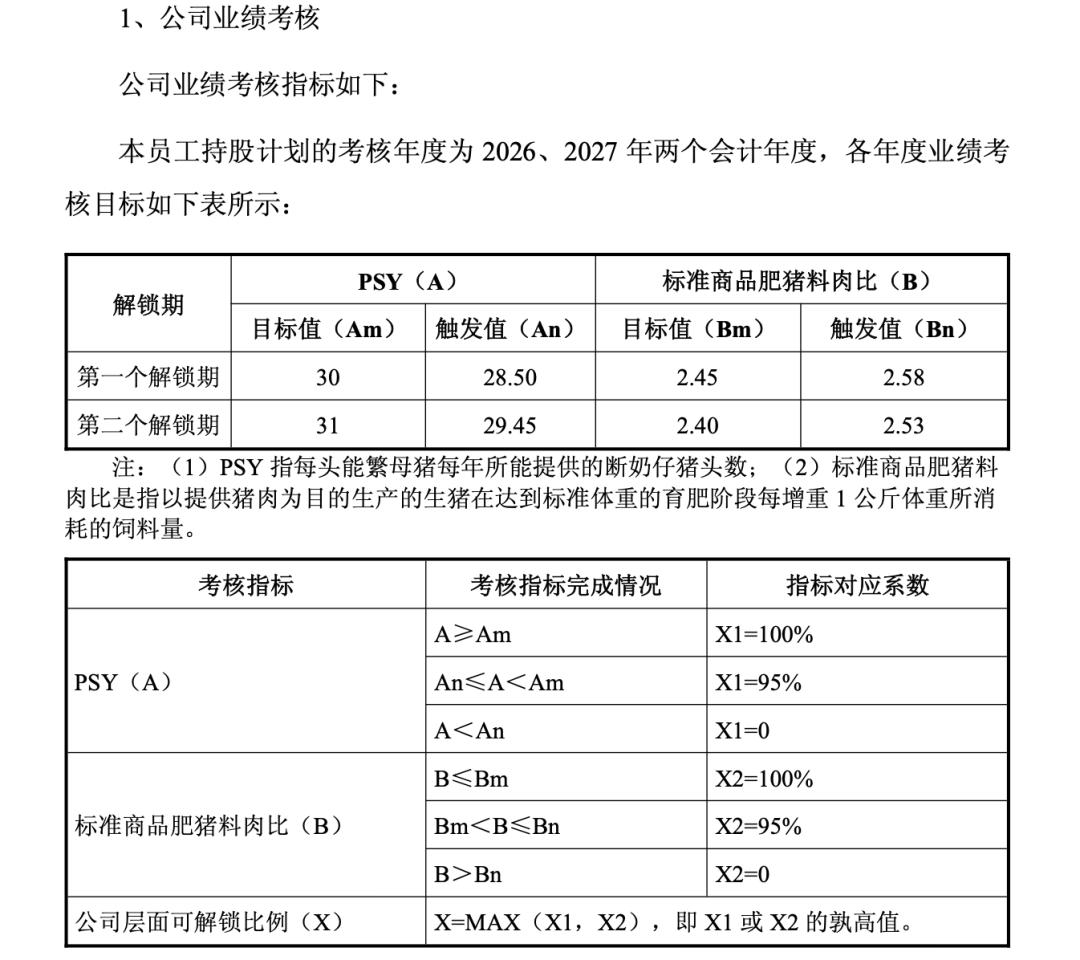

具体来说,2026年PSY目标值为30、触发值为28,料肉比目标值为2.45、触发值为2.55;2027年目标进一步升级,PSY要求达到31,料肉比降至2.40。达成目标值解锁100%,仅达触发值解锁95%,两者均未达标则解锁比例为0%,取两项指标孰高值确定公司层面解锁比例。

(公司业绩考核情况)

很明显,在生猪这个强周期行业中,猪价涨跌由市场决定,企业难以主导,于是,巨星农牧的激励不再以营收净利这类受猪价干扰的指标挂钩,而是用PSY和料肉比这类不受猪价左右的成本和效率项代替。毕竟,养猪企业的核心竞争力,在于成本比别人低、效率比别人高。

事实上,拼成本也是巨星农牧持续的动作。据年报显示,2025年全年公司PSY在29以上,四季度种群PSY达到30以上,标杆种场PSY甚至突破33,种猪效率稳居行业领先水平且同期育肥料肉比为2.5。2025年公司商品肥猪完全成本约6.5元/斤,当年12月更进一步降至6元/斤以内。

不过,成本的降低仍难抵周期的威力。2025年全年,公司生猪出栏量高达458.08万头,同比暴增66.26%;实现营业收入80.00亿元,同比增长31.62%;但受猪价下行拖累,全年商品肥猪销售均价仅13.19元/公斤,生猪业务毛利率仅7.36%,同比骤降13.80个百分点;归母净利润仅3034.33万元,同比暴跌94.15%;扣非净利润0.50亿元,同比下滑90.35%。

到了2026年一季度,猪价加速探底,商品猪销售均价跌至11.31元/公斤,单季归母净利润巨亏3.56亿元,同比骤降374.92%。公司解释称,除了猪价下行,还因响应国家产能调控政策、加大母猪淘汰力度,产生生产性生物资产处置损失约6000万元。

02

行业集体“勒紧腰带”,股权激励指向成本与规模

实际上,从行业整体来看,巨星农牧的“只看猪养得好不好”式激励,只是本轮“猪周期”下生猪养殖上市公司自保求存的一个切面。在猪价持续低迷、行业深度亏损的背景下,提高效率、成本控制与人才储备,构成了养殖企业“勒紧腰带”过日子的常规操作,只是各家公司对该“考试卷”的回答逻辑,差异比较大。

率先出手的是牧原股份(002714.SZ ,02714.HK)。2025年8月,牧原股份发布骨干员工持股计划草案,拟以回购股份对不超过5437名核心经营者、奋斗者及业务骨干进行激励。与巨星农牧“不考营收”形成对照,牧原的考核指标则锁定营收:以2022年至2024年三年营业收入平均数为基数,2025年营业收入不低于基数的112%,2026年不低于115%,或者2025-2026年两年累计营业收入不低于基数的227%。

神农集团(605296.SH)的激励方案设计则较为精细,呈现“双通道”特征。2025年7月,神农集团推出限制性股票激励计划,拟授予限制性股票850万股,8月完成向391名员工首次授予678万股,授予价17.35元/股,锁定期分12、24、36个月,解除限售比例分别为40%、30%、30%。每个解除限售期需满足两个条件之一:第一解除限售期,以2024年业绩为基数,2025年营业收入增长率不低于10%;或以2024年为基数,2025年生猪屠宰量增长率不低于5%且养殖完全成本不高于12.80元/公斤。两个条件分别对应“扩规模”与“降成本”两条路径,员工只需达成其一即可解锁。此举既允许靠规模达标,也允许靠成本管理达标,兼顾了不同岗位员工的努力方向。

复盘上述企业股权激励计划可以看出,在行业深度亏损的当下,牧原股份以营收为纲,背后是全行业最低成本的底牌支撑;神农集团以营收增长率或屠宰量增长率+成本上限的“双通道”设计,给出了弹性选择;而巨星农牧此番最大差异化标签在于“只考PSY”——考核养殖效率而非任何财务指标,“赌”的是自己能把成本压到比别人更低,以此在猪价底部积蓄逆势扩张的势能。

但现实总是残酷的,2026年一季度末,全国能繁母猪存栏量仍高达3904万头,相当于正常保有量的100.1%,供给压力未实质性缓解。

当然,政策层面已启动“硬调控”。4月底及5月上旬在北京召开的生猪产业发展座谈会明确提出,2026年不再硬托高存栏,主动去化低效产能,将能繁母猪存栏调减目标调整至3650万头;叫停无序扩建、控制新增产能。这意味着,当“猪周期”与政策端上下联动同时发力,每一头母猪的效率差距,都将被无限放大。

现在的问题是,在行业连续亏损超6个月、多数养殖企业现金储备加速消耗的当下,谁的粮草能扛到春天真正到来的那一刻?

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经