5月8日,苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)将迎来深交所的上会审核。

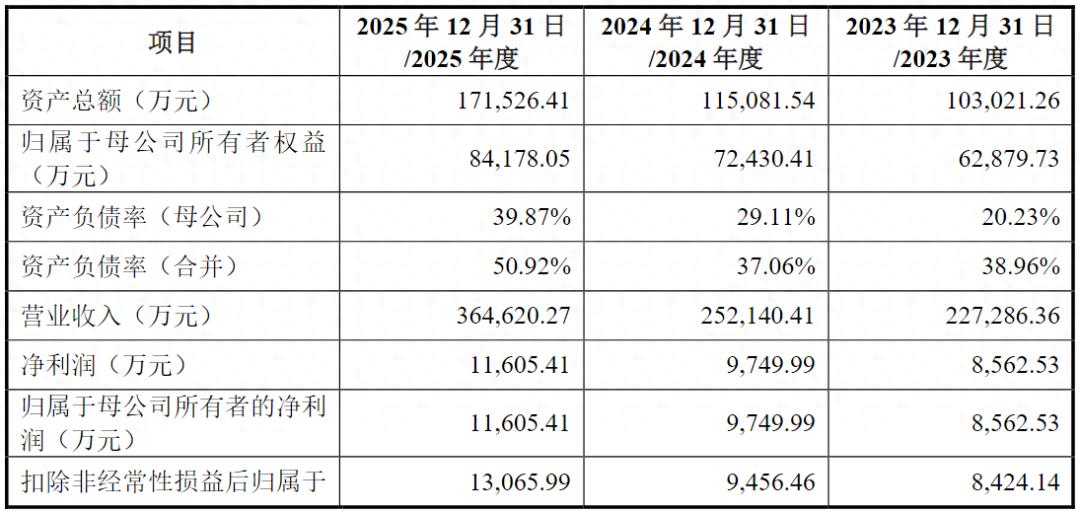

翻开贝特利的财务数据,其营收从2023年的22.73亿元上涨至36.46亿元,净利润由8562.53万元增长至1.16亿元,业绩稳步增长。然而,公司的现金流状况却与业绩背道而驰,2023-2025年,公司经营活动产生的现金流量净额连续三年为负,且从-3750.65万元扩大至-4.03亿元。

与此同时,银莕财经注意到,公司依赖的核心业务银粉加工,盈利主要来自于白银本身的价格上涨,而非其技术加工价值的提升,毛利率极低。且公司对上游供应商及下游客户的依赖程度都处于极高的水平,议价能力较弱。

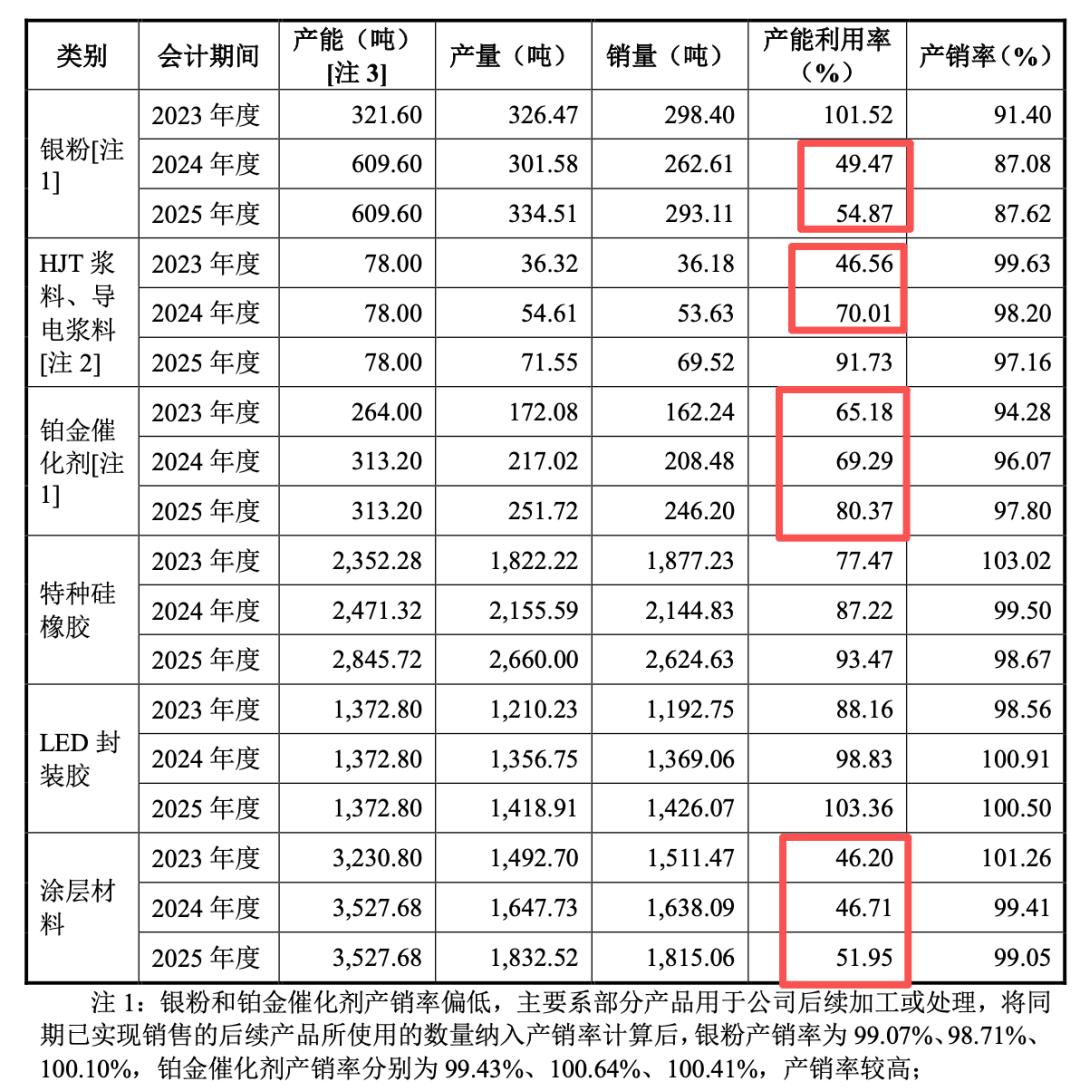

此次上市,公司拟募资7.63亿元,其中超5亿元用于扩产,而公司目前的产能闲置较多,尤其是银粉,2025年产能利用率仅54.87%。

值得一提的是,贝特利此次申请创业板上市,适用的是“成长型创新创业企业”标准。然而,公司的研发费用率不足1.5%,远低于行业均值。

01

现金流持续为负

贝特利主营业务为电子材料和化工新材料的研发、生产与销售,产品涵盖导电材料、有机硅材料和涂层材料三大板块,广泛应用于光伏、3C电子、有机硅深加工、电子封装、医疗、新能源汽车等领域。

2023-2025年,公司营业收入分别为22.73亿元、25.21亿元和36.46亿元,归母净利润8562.53万元、9749.99万元、1.16亿元,业绩保持稳定增长。

(贝特利主要财务数据,图源:公司招股书,下同)

2026年一季度,贝特利增长提速,实现营收15.51亿元,较上年同期大增174.28%;实现归母净利润6237.10万元,同比增长265.17%;实现扣非净利润6437.26万元,同比增长280.70%。

不过,据公司预测,2026年度预计将实现营收40.34亿元、净利润1.19亿元以及扣非净利润1.23亿元,预期增速分别仅10.64%、2.59%和-6.11%,扣非净利润甚至为负增长。

公司还表示,尽管公司的盈利预测遵循了谨慎性原则,但未来主要原材料的市场价格波动及变化、宏观经济环境的变化、行业发展趋势的变化、行业监管政策的变化、公司自身管理层的经营决策与经营管理能力等因素都将对公司盈利预测的实现带来一定不确定性,由于对上述因素无法准确判断并加以量化,仍可能出现2026年度实际经营成果与盈利预测存在一定差异的情况,存在公司2026年度盈利预测不能实现的风险。

对此,贝特利承诺,自公司股票在深交所上市后,如公司2026年度经审计的净利润(以扣除非经常性损益前后孰低者为准)未达到1.19亿元,则实控人及一致行动人就公司2026年度净利润的实现数与1.19亿元的差额部分对公司进行现金足额补偿。

业绩稳步增长的另一面,是公司愈发承压的资金状况。2023-2025年,公司的资产负债率分别为38.96%、37.06%和50.92%。同时,货币资金整体呈下滑趋势,分别为1.70亿元、1.07亿元和1.37亿元;短期借款则不断攀升,分别为1.79亿元、2.53亿元和5.68亿元;一年内到期的非流动负债分别为62.44万元、119.05万元和1375.69万元,公司短期偿债压力不断增大。

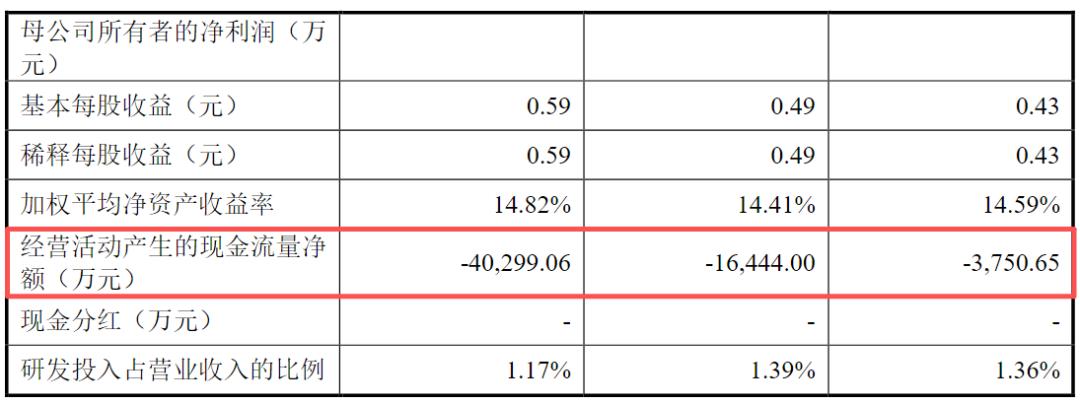

举债经营的背后,公司经营活动产生的现金流量净额持续为负,分别为-3750.65万元、-1.64亿元和-4.03亿元。公司解释称:“主要受下游客户使用票据进行结算、经营性应收项目增加和采购销售现金流时间错配等因素影响。”

(经营活动产生的现金流量净额情况)

直白点说,受到光伏行业信用期普遍较长、银粉业务信用期增加等的影响,公司应收账款规模持续增加,而在采购银锭等主要原材料时,银锭等贵金属市场主流信用政策是执行款到发货,付款周期较短。于是,在业务规模扩大的情况下,公司采购资金流出增加、而销售端现金流入滞后,形成了“先支后收”的现金流时间错配。

从产业链来看,2023-2025年,贝特利向前五名客户的销售额分别为16.42亿元、17.23亿元和25.11亿元,占销售总额的比例分别为72.25%、68.32%和68.86%,客户集中度处于较高水平。

供应商端的集中度更是惊人,2023-2025年,贝特利向前五大贵金属原材料供应商的采购额分别为17.75亿元、19.75亿元和29.16亿元,占贵金属原材料采购总额的比例高达99.80%、97.67%和97.52%。其中,向永兴贵研及其关联方采购额占贵金属原材料采购总额的比例分别为59.03%、51.21%和60.59%。

上下游都极度依赖少数公司,导致公司在产业链中的议价权极低。自2023年起,公司银粉业务收入因光伏装机增加、国产替代加速和银价上涨而显著提升,但银粉主要客户上海银浆和帝科股份要求延长信用期,导致应收账款和应收票据等经营性应收项目的大幅增加。

2023-2025年,公司应收账款账面价值分别为2.37亿元、2.80亿元和5.84亿元元,占期末流动资产的比例分别为38.25%、39.08%和45.40%。

02

核心业务毛利极低还“靠天”吃饭

实际上,贝特利业绩的增长极其脆弱。

招股书显示,贝特利核心业务是银粉加工,2023-2025年,该业务收入分别为15.80亿元、16.82亿元和25.51亿元,占主营业务收入的比例高达70.30%、66.79%和70.06%,毛利金额分别为2766.72万元、3060.45万元和9065.10万元,占主营业务毛利的比例仅为11.92%、11.17%和24.89%。

不过,贝特利也坦言:“其中部分毛利来源于白银市场价格上涨,剔除该影响后,2023年-2025年实际加工毛利分别低于2500万元、1500万元及2000万元。”

这意味着,贝特利营收的增长绝大部分贡献来自于白银本身的价格上涨,而非其技术加工价值的提升。

数据显示,2025年末,白银不含税收盘价由年初的6602.65元/kg上涨至15096.46元/kg,涨幅达128.64%。受白银市场价格大幅上涨影响,公司银粉平均单价持续提升,2023-2025年分别为5293.83元/千克、6403.50元/千克和8703.17元/千克。但银粉业务的毛利率仅1.75%、1.82%和3.55%,而同行可比公司建邦高科(02074.HK)2023年、2024年银粉毛利率分别为3.82%和3.25%,显著高于贝特利。

(银粉平均单价变动情况)

贵金属银、铂作为公司产品主要原材料,其供应情况和价格波动会对公司经营业绩产生较大影响。

据贝特利测算,贵金属价格下跌70%,公司2026年度收入、毛利、净利润、扣非净利润分别减少17.57亿元、7580.20万元、2083.15万元和5758.15万元;当贵金属价格下跌30%时,存货跌价损失为4190.88万元,净利润和扣非净利润分别减少1599.71万元和3174.71万元。

不过,由于近期白银价格持续上涨,目前银浆成本已成为光伏电池第一大成本。随着银价大幅上涨,光伏行业加快贱金属替代技术推进。在少银去银技术方面,国内已实现了30%-50%银含的银铜浆的规模化销售,部分技术领先的浆料及电池片企业已经完成10%-15%银含的银铜浆的产品测试。

这意味着,受到终端装机降速和少银去银技术迭代的双重影响,银粉行业市场需求增速减缓是必然趋势。

03

产能赋闲却拟大扩产

招股书显示,贝特利的实控人为王全,一致行动人为欧阳旭频,两人合计直接持有公司61.80%的股份,且王全担任公司的董事长,欧阳旭频担任公司的董事兼总经理。

王全之子王尚通过员工持股平台全达兴间接持股6.43%,并担任公司销售经理、运营总监助理。王全配偶的弟弟、欧阳旭频妹妹的配偶李力通过全达兴间接持股0.42%,任公司计划统计员。

此次上市,贝特利拟募资7.63亿元,其中,2.10亿元投入年产特种导电材料500吨三期项目,2.99亿元投入东莞市贝特利新材料有限公司(第三次改扩建)项目,1.83亿元投入无锡研发及营销中心建设项目,7000万元补充流动资金。

(募集资金运用情况)

募投项目达产后,公司将形成年产500吨低温光伏浆料、12000吨特种硅橡胶、3800吨电子灌封胶、6150吨特种硅油产品产能,部分产品新建产能为目前产销量5-10倍。

(贝特利产能利用、产销情况)

且目前公司产能闲置较多。比如,2023-2025年,贝特利的HJT浆料、导电浆料产能为78吨,产能利用率分别为46.56%、70.01%和91.73%;特种硅橡胶的产能分别为2352.28吨、2471.32吨和2845.72吨,产能利用率分别为77.47%、87.22%和93.47%;铂金催化剂产能分别为264.00吨、313.20吨和313.20吨,产能利用率分别为65.18%、69.29%和80.37%。

需要注意的是,贝特利新建银粉产能尚处于爬坡阶段,2024年产能利用率仅49.47%,2025年微升至54.87%。在光伏行业磨底、传统银粉市场需求增速放缓、贱金属替代压缩传统银粉需求空间的背景下,公司新增产能的消化依赖于银粉、银包铜粉、铜粉等多种粉体的客户拓展与量产。若未来银粉需求下滑,或新型粉体的客户验证、产品导入及量产进度不及预期,导致公司产品订单获取滞后、产能释放受阻,则新增产能将面临产能利用率不足的风险,进而对公司经营业绩产生不利影响。

研发及营销项目方面,公司表示,此次募投项目实施后,将有助于增强公司研发实力和营销能力,有效提升公司主营业务产品的自动化、智能化工艺水平。

实际上,2023-2025年,贝特利的研发费用分别为3093.83万元、3501.95万元和4284.29万元,研发费用率仅1.36%、1.39%和1.17%,显著低于同行均值的4.11%、3.86%和4.43%。

招股书披露,通过长期研发积累与技术创新,目前贝特利形成了116项发明专利、53项高新技术产品。但银莕财经梳理发现,这些专利大多是早期积累,报告期内新增发明专利仅6项,且有超40项专利系于10年前取得,这样的研发水平或难以支撑贝特利应对当前“去银化”的行业挑战。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经