本周四,杰锋汽车动力系统股份有限公司(以下简称“杰锋动力”)将迎来上会大考。若成功,汽车产业链上市军团将再添一员。

银莕财经注意到,这家背靠奇瑞汽车(09973.HK)、深耕燃油车零部件赛道的车企供应商,表面业绩持续增长,但也暗藏多重隐忧。

受整车厂年降政策冲击,杰锋动力主营产品单价与毛利率接连承压,叠加新能源汽车渗透率提升,燃油车为主的产品结构面临需求迭代风险;同时,公司超七成收入依赖奇瑞汽车,双方深度关联交易、高额应收账款进一步放大经营不确定性。

此外,公司背负远高于行业均值的高负债,短期偿债压力高悬,却依旧连续分红;此番拟募资4亿元扩产,又面临新业务商业化前景不明等风险。

01

为抢市场主动降价

杰锋动力成立于2005年,主要从事以汽车排气系统、动力系统等领域为主的汽车核心零部件产品的研发、设计、生产和销售。

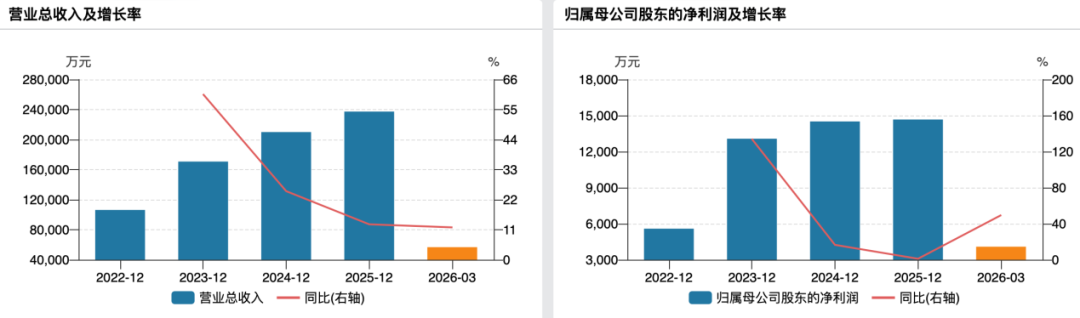

2022-2025年,杰锋动力分别实现营收10.63亿元、17.07亿元、21.00亿元和23.73亿元;实现归母净利润5587.27万元、1.31亿元、1.45亿元和1.47亿元。2023年,公司业绩飙升,营收同比增长60.58%,归母净利润更是大涨133.97%。不过,后续两年公司的归母净利润增速明显放缓,未能赶上营收的增长。

(杰锋动力近几年业绩情况)

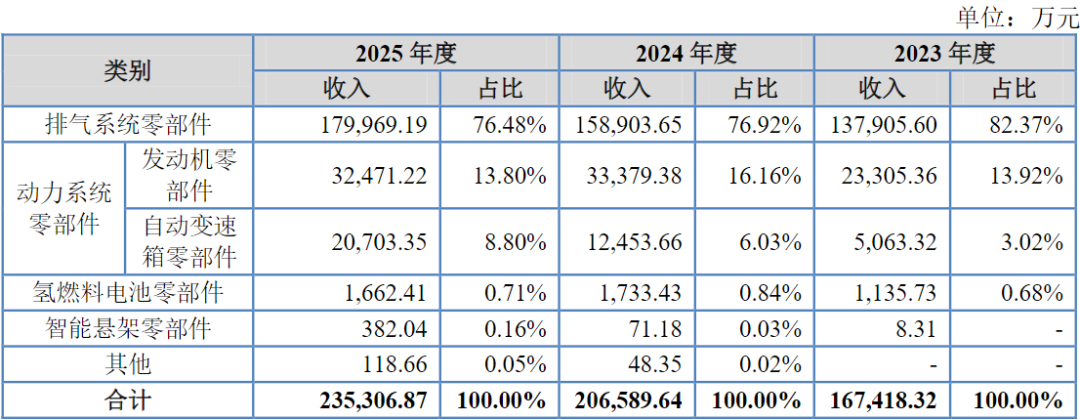

杰锋动力主要产品为排气系统零部件、动力系统零部件。此外,还开发出氢燃料电池零部件、智能悬架零部件等汽车核心零部件产品。

2023-2025年,杰锋动力排气系统零部件收入分别为13.79亿元、15.89亿元和18.00亿元,占比高达82.38%、76.92%和76.48%;动力系统零部件收入分别为2.89亿元、4.58亿元和2.31亿元,占比分别为16.94%、22.19%和22.60%;氢燃料电池零部件、智能悬架零部件合计收入仅1144.04万元、1804.61万元和2044.45万元,占比分别为0.68%、0.87%和0.87%。

(收入按产品构成情况,图源:杰锋动力招股书,下同)

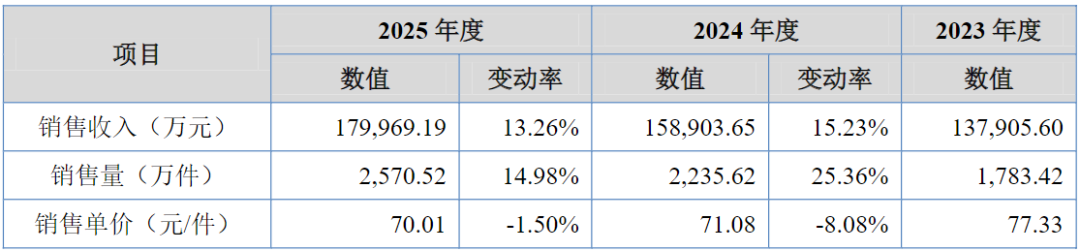

实际上,公司产品的销售单价正在下滑,收入的增长主要由销量增长驱动。

2023-2025年,公司排气系统零部件销售单价分别为77.33元/件、71.08元/件和70.01元/件;发动机零部件销售单价分别为31.51元/件、28.41元/件和26.23元/件;自动变速箱零部件销售单价分别为88.72元/件、81.18元/件和84.06元/件。

(排气系统零部件产品销售情况)

招股书显示,公司主要以一级供应商身份直接向整车厂供货,主要客户系国内外知名汽车整车制造厂商。通常情况下,整车厂在其产品生命周期中采取前高后低的定价策略,即新车型在上市初期定价较高,其后随着车型生命周期推进和更新换代及竞争车型的推出,销售价格逐年下降,并通过年降政策向上游供应商传导,年降一般通过供应商降低产品单价或返利等形式实现。

这意味着,整车厂客户的年降政策会影响公司产品的销售价格和毛利率水平。报告期内,公司排气系统零部件产品毛利率分别为21.06%、18.90%及19.43%;发动机零部件产品毛利率则分别为11.69%、7.43%及5.43%,均呈现下降趋势。公司解释:“发动机产品系公司近年来的重点培育业务,为快速抢占市场份额,开拓新客户,公司采取主动降价的策略。”

受主要产品毛利率下滑影响,报告期内,公司综合毛利率整体也呈波动下滑趋势,分别为20.37%、18.13%和18.65%。

随着以新能源汽车为代表的国内自主品牌乘用车崛起,汽车行业市场竞争日趋激烈,而公司产品仍主要应用于燃油车型。2023-2025年,应用于燃油车型收入占比分别为96.88%、95.41%和79.94%;而应用于插电式混动、增程式混动及其他新能源车型合计占比仅3.12%、4.59%和20.06%。

北交所要求公司结合新能源汽车、燃油车的发展趋势等,分析说明公司期后是否存在产品应用领域需求萎缩的风险,对期后经营业绩是否构成重大不利影响。

公司回复称:“虽然新能源乘用车市场占有率逐步提升,但得益于出口规模的快速增长,燃油车基本盘依旧稳固。同时,插电混动汽车解决了纯电汽车固有的‘里程焦虑’痛点,已成为新能源车型的主要增长极,目前汽车行业已进入‘油电共存’的长期发展趋势。”

02

7成收入来自奇瑞汽车

杰锋动力的增长,极度依赖大客户。

2023-2025年,杰锋动力对前五大客户的销售收入分别为16.19亿元、20.22亿元和22.48亿元,占营收的比例分别为94.85%、96.26%和94.74%。其中,公司对第一大客户奇瑞汽车的销售金额就高达12.23亿元、15.09亿元和15.61亿元,占比高达71.65%、71.83%和65.80%。并且,公司还坦言:“目前面临的客户集中度较高以及对第一大客户奇瑞汽车销售占比较高的情形在未来一段时间仍将持续。”

值得注意的是,奇瑞汽车还是杰锋动力的关联方。公司董事李中兵、取消监事会前在任监事张昊通过奇瑞汽车的员工持股平台间接持有奇瑞汽车的股份;同时,奇瑞汽车通过奇瑞科技间接持有公司15.34%股份。

实际上,杰锋动力的前身杰锋有限,便是由奇瑞科技与美国杰锋于2005年共同出资设立,且彼时奇瑞科技持股比例高达75%,为杰锋有限的实控人。2006年,公司向奇瑞汽车销售收入为218.83万元,占公司当期营收的比例高达98.61%,系公司成立初期的单一大客户。经过20余年的股权稀释,奇瑞科技逐渐释出控制权,但目前仍位居公司第二大股东,且公司与其关联销售始终居高不下。

招股书显示,杰锋动力向奇瑞汽车主要销售排气系统零部件,还有少量发动机零部件及自动变速箱零部件。不过,公司向奇瑞汽车销售的排气系统零部件的毛利率持续高于非关联方客户,向奇瑞汽车销售的发动机零部件产品毛利率则较低且持续低于非关联方客户。

同时,除关联销售外,公司还向奇瑞汽车采购仓储服务,交易金额分别为13.87万元、198.67万元和159.87万元。

受客户集中度高影响,杰锋动力的应收账款同样高企。2023-2025年,公司应收账款余额分别为7.67亿元、6.55亿元和7.46亿元,占营收的比例分别高达44.93%、31.21%和31.43%。其中,期末余额前五名的应收账款合计金额分别为5.02亿元、4.11亿元和5.70亿元,占应收账款余额的比例分别为65.49%、62.65%和76.45%,其中,来自奇瑞汽车的应收账款占比就高达43.74%、31.02%和40.31%。

03

分红近1亿后又拟募4亿扩产

从公司股权结构来看,美国杰锋及其一致行动人FAN, LI(范礼)、芜湖百辉、芜湖亿辉合计直接持有公司59.30%股份,美国杰锋系公司控股股东,实控人为FAN, LI(范礼)。

FAN, LI(范礼)及其一致行动人LI, HOULIANG(李后良)、JIANG, QIAN GINGER(姜倩)直接或通过美国杰锋、芜湖百辉、芜湖亿辉间接合计控制公司59.30%股份,三人均为美国国籍。同时,FAN, LI(范礼)担任公司董事长兼总经理,LI, HOULIANG(李后良)、JIANG, QIAN GINGER(姜倩)均担任公司董事兼副总经理。

值得一提的是,2025年9月23日,杰锋动力IPO辅导验收完成。同年9月30日,安徽证监局就出具《关于对杰锋汽车动力系统股份有限公司、FAN,LI(范礼)、陶国荣、王静玉采取出具警示函措施的决定》,因会计差错更正事项,对公司及公司董事长FAN,LI(范礼)、财务总监陶国荣、董事会秘书王静玉采取出具警示函的监督管理措施,并记入证券期货市场诚信档案数据库。

当然,从财务数据来看,杰锋动力融资需求较大。2023-2025年,杰锋动力的货币资金分别为1.37亿元、7666.44万元和2.30亿元,短期借款分别为2.99亿元、3.21亿元和2.53亿元,一年内到期的非流动负债分别为3130.85万元、2607.30万元和2043.06万元。公司各期货币资金均不足以覆盖短期债务,偿债压力较大。

同期,公司资产负债率高达77.66%、67.55%和66.40%,远高于同行均值的42.02%、41.67%和46.56%;流动比率为0.94倍、0.93倍和0.93倍,速动比率为0.84倍、0.77倍和0.77倍。

不过,顶着这样的债务压力,杰锋动力却大方进行了两次分红。2024年、2025年,公司分别进行现金分红5943.60万元和3467.10万元,合计分红9410.70万元。

分红后,杰锋动力此番上市又拟向市场募资4亿元,全部用于汽车排气系统及智能悬架零部件产业化项目。该项目建成后,公司每年将新增435万件汽车排气系统零部件及396万件智能悬架零部件的生产能力。

2023-2025年,公司排气系统零部件产能一直在增加,分别为561万件、689万件和890万件,产能利用率为93.19%、94.17%和90.20%。

(产能利用率情况)

而智能悬架零部件业务是公司正在拓展的新业务,目前收入规模小,尚未披露产能情况。据公司测算,在60%、80%和100%达产率情形下,公司募投项目中智能悬架零部件产品达产后能够产生的净利润预计分别为2783.62万元、4214.69万元和5645.76万元。

公司也坦言:“报告期内公司积极拓展智能悬架零部件等新业务领域,新业务领域存在商业化前景不明确导致影响公司整体业绩的风险。”

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经