5月20日刚回复深交所二轮问询并更新招股书的广东中塑新材料股份有限公司(以下简称“中塑股份”),将于6月4日上会。

银莕财经注意到,这家主营改性工程塑料的研发、生产和销售的制造企业业绩逐年增长,但客户结构分散且变动频繁,叠加下游消费电子行业波动特性,公司应收账款长期高企。

此外,公司在手订单大比例被取消,募资大扩产合理性也饱受争议。在现有产能利用率未饱和、在手订单取消比例偏高、下游需求变动频繁的背景下,公司仍计划大手笔募资以扩产。

01

收入主要来自消费电子领域

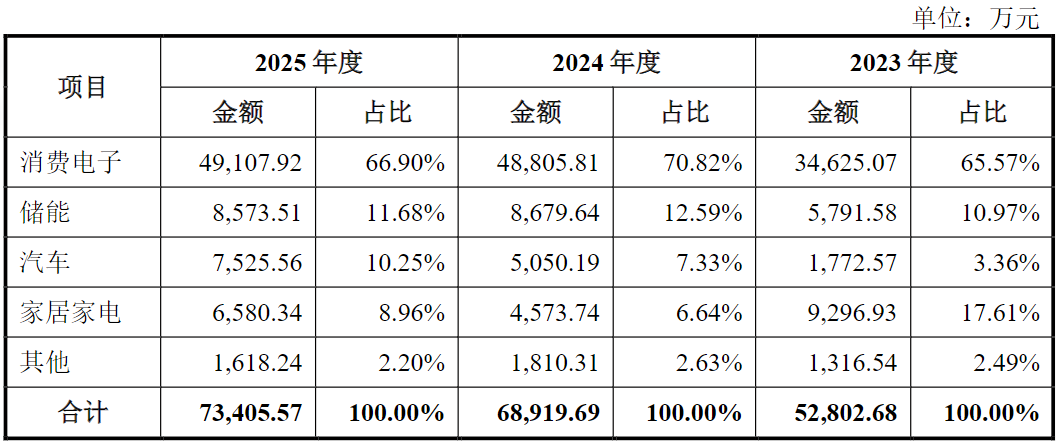

中塑股份产品应用于消费电子、储能、汽车、家居家电等行业,终端产品包括手机、智能穿戴设备、平板电脑及笔记本电脑、蓝牙音箱、储能电源、新能源汽车及家电等各类产品。

2023-2025年,中塑股份分别实现营收5.37亿元、7.00亿元和7.49亿元,最近2年增速分别为30.40%、7.08%;实现归母净利润7924.10万元、1.00亿元和1.27亿元,最近2年增速分别为26.27%、26.78%。

按下游应用领域划分,公司表示:“储能、新能源汽车等行业是公司重点发展领域”。2023-2025年,储能、新能源汽车领域改性工程塑料产品的营收金额逐步提升,储能业务销售收入分别为5791.58万元、8679.64万元和8573.51万元,汽车类业务销售收入分别为1772.57万元、5050.19万元和7525.56万元。但储能业务收入占比分别为10.97%、12.59%和11.68%,汽车类业务占比也仅分别为3.36%、7.33%和10.25%,二者的收入占比并不算高。

(公司收入按下游应用领域分类的情况,图源:公司公告,下同)

同期,公司消费电子业务收入分别为3.46亿元、4.88亿元和4.91亿元,占比高达65.57%、70.82%和66.90%。显然,消费电子领域依旧是公司收入的主要来源。

值得注意的是,2023-2025年,公司应收账款账面价值分别为2.13亿元、2.03亿元和2.46亿元,占营收的比重分别为39.62%、28.97%和32.88%。公司表示:“由于公司下游主要应用领域尤其是消费电子行业具有季节性的特点,公司期末应收账款金额及占比均较高。”

其中,公司2024年应收账款账面价值较2023年末减少986.00万元,主要是由于客户东莞市旺鑫精密工业有限公司经营状况恶化,公司全额计提坏账准备1072.96万元。

02

前五大客户占比仅两成

中塑股份处于主要终端应用领域的产业链上游,直接客户主要为零组件、模组和精密结构件制造企业,客户具有数量多且分散的特点。从前五大客户情况来看,2023-2025年,公司前五名客户销售金额占比分别仅22.60%、18.43%和20.16%,主要呈下降趋势且低于主要可比公司。

同时,受客户自身需求、公司业务发展及产品结构变动的影响,公司向主要客户的销售额及公司主要客户的结构存在变动,各期前五大客户也均发生部分变化。

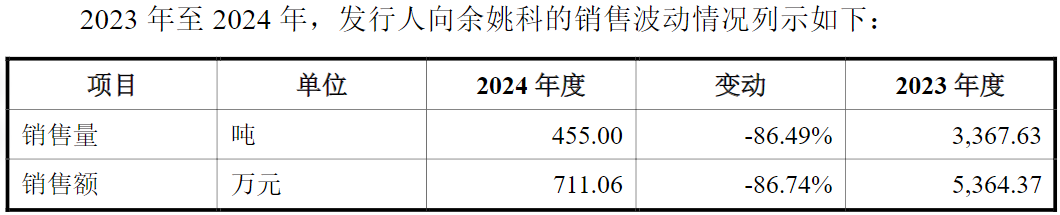

其中,公司对余姚市科的新材料有限公司(以下简称“余姚科的”)销售的真实性遭到质疑。

2022-2024年,发行人对余姚科的的销售收入分别为0万元、5364.37万元和711.06万元,其中2023年新增成为第一大客户,2024年即退出前五大客户,短期内出现了大幅波动。

(向余姚科的销售波动情况)

对于2023年新增对余姚科的的销售,公司回复称,主要因“2022年受国际形势影响,电力替代燃气的趋势使得海外市场对厨电的需求量大增”,余姚科的遂导入中塑股份作为其供应商。而2024年公司对余姚科的的销售金额的下降则主要是“余姚科的受下游需求、自身经营状况变动和商业利益考虑综合采取的自主决策。”

余姚科的的销售变动,还导致公司来自家居家电领域的收入波动较大。2023-2025年,公司家居家电收入分别为9296.93万元、4573.74万元和6580.34万元,占比分别为17.61%、6.64%和8.96%。

其中,2025年公司家居家电领域收入出现的显著增长,则主要系公司新增终端销售至清闲品牌的人体工学椅产品。

03

销售薪酬碾压研发

在招股书中,中塑股份强调:“公司将始终坚持科技创新和研发投入,有效促进产品的持续创新及升级迭代,加速推进先进新材料的进口替代,实现将公司打造成为世界一流的新材料企业的愿景。”

不过,从数据来看,公司在研发上的投入并不算多。

2023-2025年,中塑股份的研发费用分别为1574.14万元、2534.12万元和3057.97万元,研发费用率分别仅2.93%、3.62%和4.08%,低于同行均值的4.71%、3.92%和4.21%。

公司也直言技术迭代风险:“若不能持续保持研发投入和技术创新,公司将难以维持现有的市场地位和份额,也难以适应终端应用的发展趋势,对公司竞争力和未来的持续盈利能力造成不利影响。”

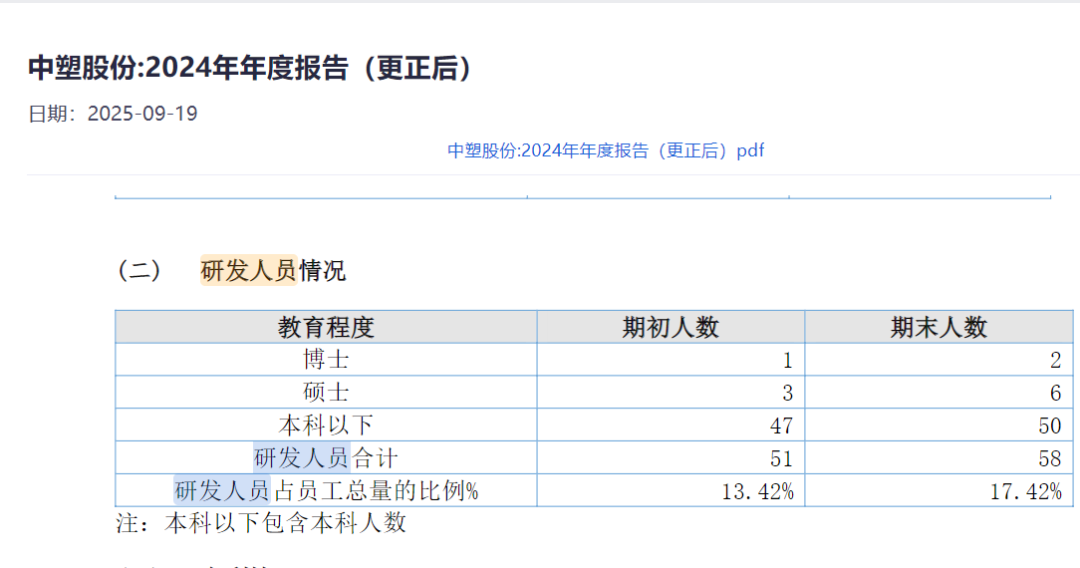

值得注意的是,2023-2025年,中塑股份的研发人员数量分别为51人、58人和93人,占比分别为15.32%、15.26%和20.26%。其中,在递交招股书的2025年,公司的研发人员数量激增。

而据公司2024年年报显示,2023年及2024年,公司研发人员占比分别为13.42%和17.42%,与招股书的数据“打架”。但在2025年年报中,2024年研发人员占比又变为了15.26%,2024年年报中的数据或为笔误。

(2024年年报中的研发人员情况)

同时,2023-2025年,公司研发人员中,专科及以下学历占比高达56.86%、53.45%和61.29%,研发人员学历整体并不高。

对比销售费用来看,2023-2025年,公司销售费用分别为2379.49万元、2918.71万元和3200.73万元,销售费用率分别为4.43%、4.17%和4.27%,不仅高于公司研发费用率,还高于同行均值的3.41%、3.07%和3.21%。

公司销售费用主要由职工薪酬构成,2023-2025年,职工薪酬金额分别为1608.40万元、2144.84万元和2412.02万元,占销售费用的比例分别为67.59%、73.49%和75.36%。职工薪酬金额及占比均呈增长趋势,公司解释称:“一是由于销售人员数量增加,二是销售人员的工资水平不断提升,三是销售人员的奖金增长。”

从人员数量来看,2023-2025年,公司销售人员分别为63人、71人和86人,据银莕财经粗略计算,销售人员平均薪酬分别为25.53万元、30.21万元和28.05万元。其中,2025年平均薪酬有所减少。

不过,对比研发人员,同期研发人员薪酬金额仅分别为813.79万元、964.15万元和1368.36万元,显著低于销售人员薪酬,甚至在2025年,研发人员数量反超销售人员后,薪酬仍比销售人员少1043.66万元。

同样计算研发人员平均薪酬,同期仅分别为15.96万元、16.62万元和15.04万元,远远低于销售人员。

04

募投项目拟新增1.7倍产能

此次IPO,中塑股份拟募资6.45亿元。其中,3.63亿元用于高性能工程材料智能化生产基地建设项目,9511.05万元用于江西中塑生产基地扩建项目,8415.95万元用于新材料工程技术研究中心建设项目,以及1.03亿元用于补流。

资料显示,“高性能工程材料智能化生产基地建设项目”设计产能为年产5.00万吨改性塑料,包括高性能工程材料3.50万吨、特种功能材料0.80万吨和其他改性塑料0.70万吨;“江西中塑生产基地扩建项目”设计年产能为2.11万吨改性塑料,包括高性能工程材料2.00万吨和特种功能材料0.11万吨。即,募投项目共计将为公司增加7.11万吨产能。

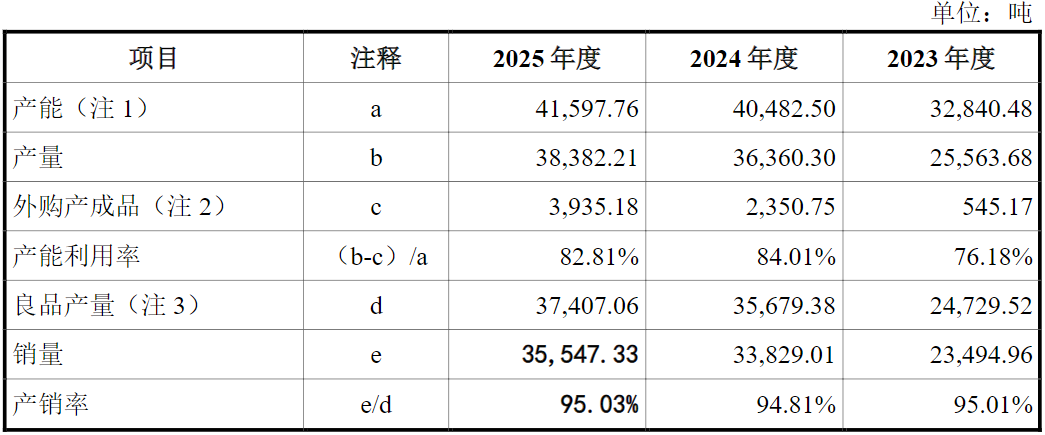

2023-2025年,中塑股份的产能虽也在增加,分别为3.28万吨、4.05万吨和4.16万吨,但三年增加了不到1万吨。而公司产能利用率始终未有满产,仅分别为76.18%、84.01%和82.81%。新增的超7万吨产能,后续能否得到有效消化,也成为监管问询重点。深交所要求公司结合在手订单等,“说明本次募投项目建设必要性和新增产能的消化措施”。

(公司产销情况)

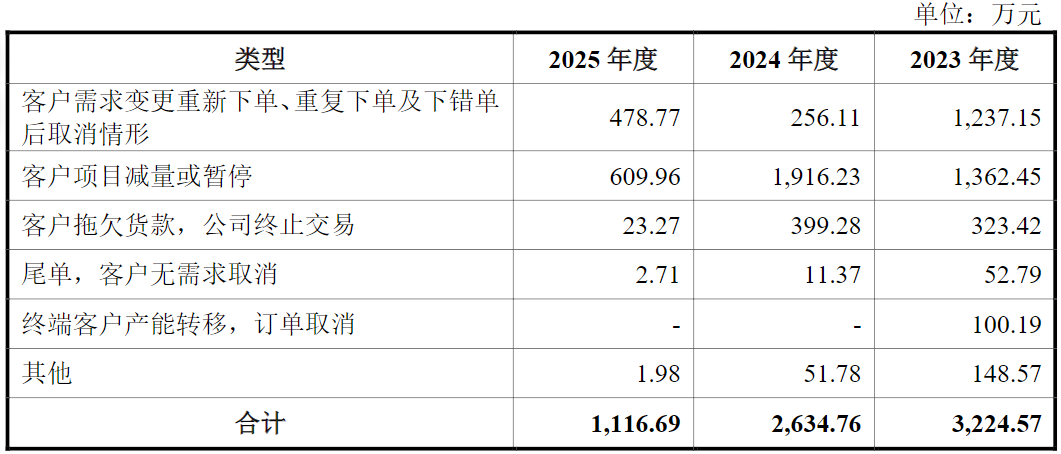

2023-2025年,中塑股份的在手订单分别为6417.32万元、7396.52万元及7625.84万元。截至2026年4月末,公司各期末在手订单终止金额分别为3224.57万元、2634.76万元及1116.69万元,即使剔除客户需求变更重新下单、重复下单及下错单后取消的情形,在手订单终止金额也高达1987.42万元、2378.66万元及637.92万元,占各期末在手订单的比例分别为30.97%、32.16%及8.37%。

对此,深交所要求公司“说明在手订单取消的主要原因及合理性”。公司表示:“主要原因为客户需求变更重新下单、重复下单及下错单后取消,客户项目减量或暂停,客户拖欠货款、公司终止交易等。”

(在手订单终止情况)

2023-2025年,公司取消的在手订单中具备法律约束力的在手订单的比例分别为98.37%、99.33%及99.85%,整体比例较高。但公司又表示:“终止的在手订单通常未进行生产,且公司与报告期内的主要客户均建立了长期稳定的合作关系,公司不存在要求客户就取消在手订单进行违约赔偿等情况。”

而对于深交所要求的“对比同行业可比公司说明在手订单取消及比例是否符合行业普遍情况”,公司则回复称:“公司同行业可比公司未披露在手订单取消及比例”。

此外,此次中塑股份拟使用1.03亿元用于补流,但公司实际上并没有太大的资金压力。

2023-2025年,公司资产负债率分别为38.49%、33.68%和31.10%,显著低于同行均值的57.38%、56.72%和52.00%。且流动比率分别为2.16倍、2.61倍和2.92倍,速动比率分别为1.84倍、2.18倍和2.54倍,流动比率、速动比率均大于1,且整体呈上升趋势,公司短期偿债能力良好。

同期,公司货币资金也较充足,分别为1.11亿元、7371.50万元和1.03亿元,而一年内到期的非流动负债仅分别为142.05万元、322.48万元和547.34万元,且仅在2023年有3799.22万元的短期借款。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经