过去几年,在新能源汽车产业快速发展的带动下,镍资源的重要性不断提升。与此同时,全球镍产业格局也在悄然发生变化。凭借丰富的矿产资源和持续推进的资源加工政策,印尼逐渐取代传统镍生产国,成为全球最大的镍供应中心,而一批率先布局印尼的中国企业也借此完成了产业扩张,7月7日即将于深交所上会的力勤资源(02245.HK)正是其中的代表企业。

力勤资源2022年12月在港交所上市,此番回A计划募资40.47亿元。同时,公司2025年实现营业收入402.55亿元,同比增长34.88%;归母净利润28.62亿元,同比增长61.87%。

银莕财经注意到,在营收、净利创新高的背后,力勤资源前五大客户贡献超过四成收入,其中“青山系”企业连续多年位列核心客户名单;在印尼当地政府对镍产业政策持续收紧的背景下,公司却持续加码投入,投资风险悬顶;而实控人蔡建勇与前妻谢雯之间的股权交易,更是引发了市场对“技术性离婚”规避锁定期套现的广泛质疑。

01

净利润三年暴涨超170%,“青山系”企业出大力

从财务数据来看,力勤资源交出了一份相当亮眼的成绩单。2023年至2025年,公司营业收入分别为212.9亿元、298.5亿元和402.55亿元;归母净利润分别为10.5亿元、17.7亿元和28.62亿元。三年间,公司营业收入增长近九成,归母净利润增长超过170%。

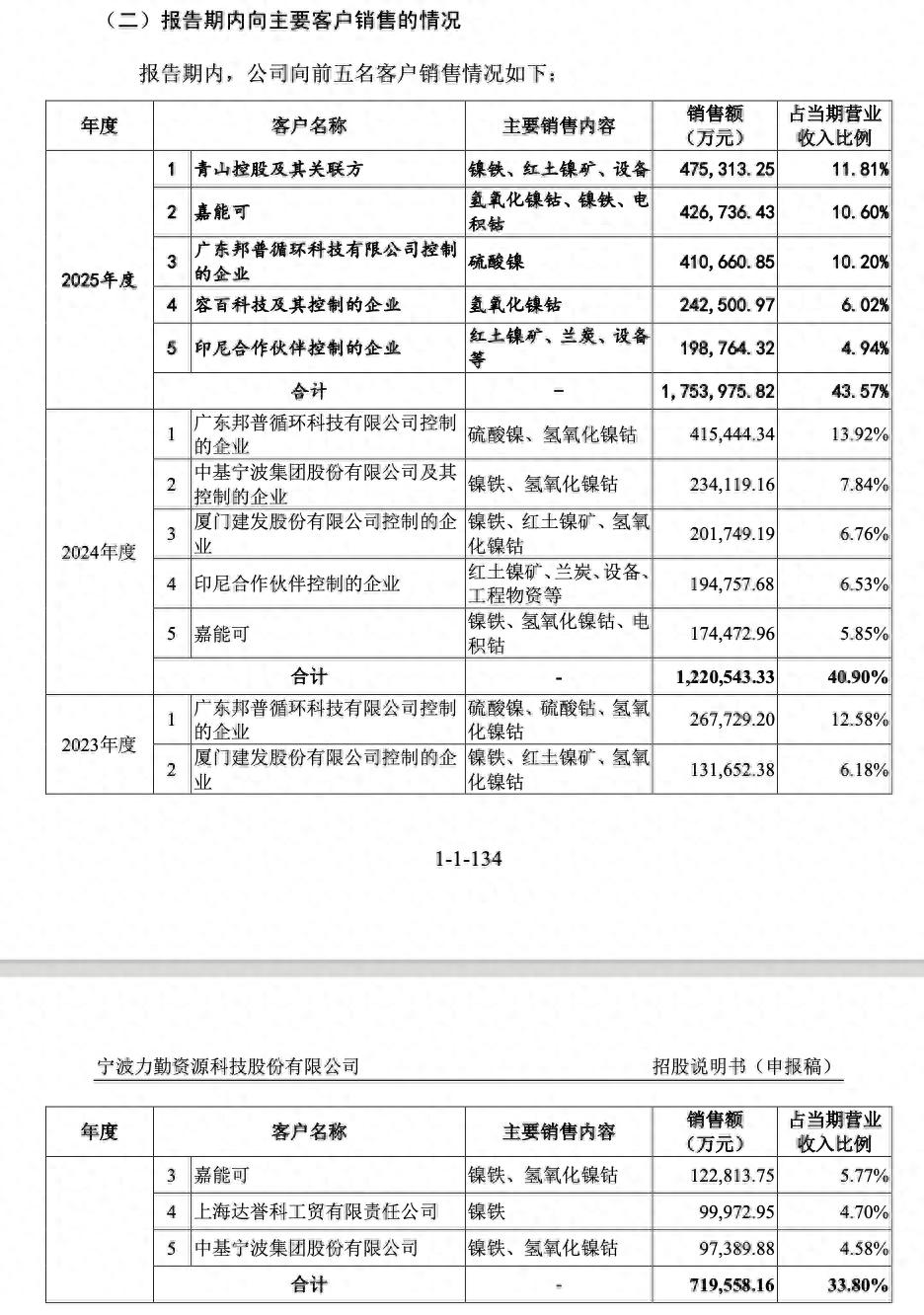

穿透招股书显示,业绩高速增长的背后,核心客户功不可没。招股书显示,2025年,公司前五大客户合计销售金额达到175.4亿元,占营业收入比例43.57%。

其中,青山控股及其关联方销售金额达到47.53亿元,占营业收入比例11.81%;嘉能可(GLEN.L)销售金额达到42.67亿元,占比10.60%;广东邦普循环科技控制企业销售金额达到41.06亿元,占比10.20%。

(报告期内向主要客户销售的情况,来源:招股书,下同)

“青山系”企业不仅是力勤资源的重要客户,更是其在印尼市场的重要同行。据报道,青山控股掌控印尼约30%的镍矿产能,在印尼韦达贝工业园等地拥有大规模镍冶炼产能布局。力勤资源与“青山系”企业之间的深度绑定关系,虽然一方面保证了产品的稳定销路,但也导致公司对大客户的依赖程度持续提升,其隐含的经营风险在镍价下行期尤为突出。

除此之外,公司业绩的波动变化离不开行业镍价的周期性浮动。2022年,受地缘政治、伦镍逼空等事件影响,镍价在短期内剧烈波动并升至高位,公司当年的利润规模处于较高水平;2023年,随着事件影响消退、镍价回落至低位,公司净利润随即大幅缩水。

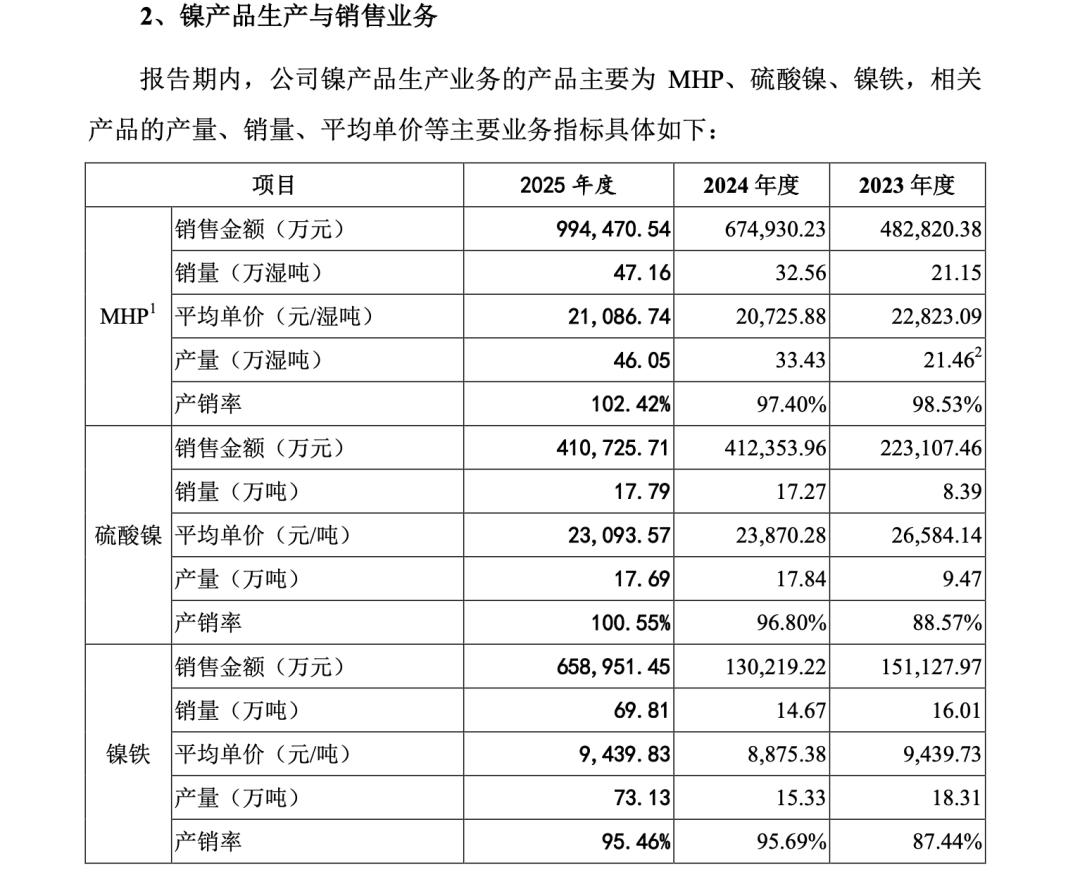

值得注意的是,2024年以来公司业绩回暖,很大程度上得益于产能扩张的拉动,而非核心竞争优势的根本性提升。例如镍铁产品,2023-2025年销售价格分别为9439.73元/吨、8875.38元/吨、9439.83元/吨,浮动较小,但销量却分别为16.01万吨、14.67万吨、69.81万吨,增长近336%。

(镍产品生产与销售业务情况)

值得一提的是,2023-2025年,公司研发费用占营业收入比例分别为0.04%、0.04%和0.05%。对于一家将自身定位于“镍全产业链科技型企业”的公司而言,如此研发投入,或难以支撑其向高附加值环节转型的战略设想,业绩暴涨的叙事亦难以从“产能扩张”跃迁至“技术溢价”。

02

“中国制造”联姻“印尼资源”,双刃剑悬顶

梳理力勤资源的发展过程,印尼是一个无法绕过的高频词汇。然而,这段“中国制造”与“印尼资源”的深度绑定,既为公司带来了全球领先的资源壁垒,也埋下了价值链上的不定时炸弹。

力勤资源的核心产能高度集中在印尼奥比岛。报告期内,境外子公司及参股公司贡献营收占比超过75%,其中HPL、ONC、KPS、BMS、HJF分别营收78.25亿元、74.04亿元、55.91亿元、25.38亿元、65.33亿元,占比19.44%、18.39%、13.89%、6.31%、16.23%。同时,境外子公司贡献净利占比达60.78%。公司坦言,主要业务及盈利来源存在依赖于境外子公司的情形。

(子公司及参股公司营收情况)

这意味着,力勤的资产根基与利润源头,几乎全部系于印尼。

事实上,公司的经营曾多次受印尼政府出台的资源管控政策影响。在生产端,2026年初印尼政府宣布,镍矿石生产配额(RKAB)目标将从2025年的3.79亿吨大幅削减至约2.5亿-2.6亿吨,降幅超过34%;在成本端,印尼政府正计划修订镍矿基准价格(HPM)计价公式,首次将伴生钴列为独立商品,并征收1.5%-2%的特许权使用费。

值得注意的是,力勤资源此次IPO的募投项目——湿法渣资源化示范项目和MHP精炼生产项目,大部分投向印尼境内的扩产与深加工。

然而,这一行动不仅受制于印尼政策持续收紧,也将面临同行业大规模涌入的严峻形势。据行业数据,截至2025年,华友钴业(603799.SH)在印尼拥有18万吨湿法镍产能,格林美(002340.SZ)布局印尼青美邦原生镍项目,产能约11万吨。

一旦市场供过于求,行业利润空间将被大幅压缩,力勤资源能否在这场“产能内卷”中保住盈利高增长,仍是未知数。

03

实控人回A前离婚,员工股权激励却由非员工代持

除经营层面风险之外,力勤资源的公司内部治理,尤其是实控人蔡建勇与其前妻谢雯之间的股权交易,成为市场与监管关注的焦点。

2024年8月和11月,距离力勤资源A股申报不足一年半之际,蔡建勇分两次将手中合计8%的股份转让给了谢雯。转让价格仅为0.00001元/股,两次成交总价合计仅1247.44元。在2022年12月港股上市时,蔡建勇与谢雯夫妇还被共同认定为控股股东;甚至直到2024年9月披露的公司2024年中期报告里,两人仍然是夫妻关系。但在此次申报A股的招股书中,谢雯已从蔡建勇的妻子变成了“前妻”。

这一角色变化带来了关键性的制度“红利”。按照规则,如果二人仍是夫妻,作为共同实控人的谢雯,其所持股份需要锁定36个月,而一旦离婚且不被认定为共同实际控制人,谢雯的身份降级为“5%以上股东”,锁定期骤降至12个月。整整两年的锁定期差,意味着谢雯可以比实控人早两年获得减持套现的机会。 这种“赶在落锁前出门”的操作,也被戏谑为“技术性离婚”。

在问询函中,监管机构要求力勤资源说明为何在A股申报时未将谢雯认定为共同实际控制人,以及A股招股书与港股信息披露之间的差异。力勤资源在回复中称,香港联交所与中国内地监管部门在控股股东认定标准上存在法规差异,导致披露出现不一致。然而令人蹊跷的是,在问询回复引述的相关内容中,原本在港股招股书中明列的谢雯,竟“离奇消失”了。

而在2026年5月29日更新的第二版招股书中,力勤资源悄悄打上了一个“补丁”:谢雯与实际控制人蔡建勇之间未签署一致行动协议。

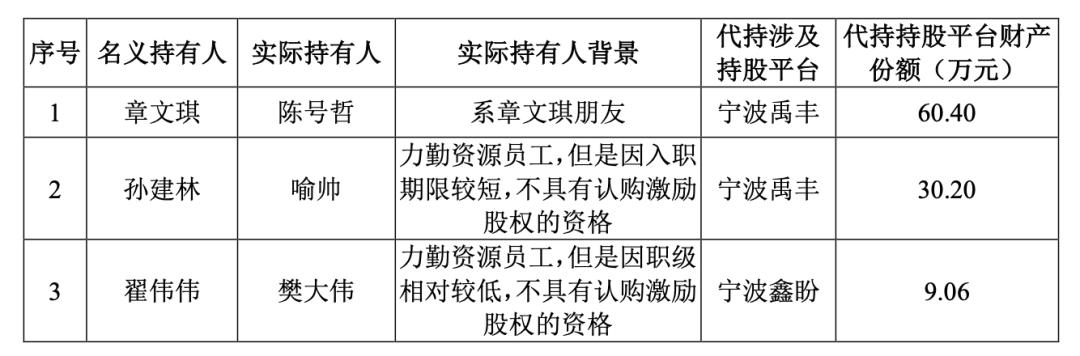

除此之外,力勤资源还曾出现员工持股平台由非员工代持的情况。

2021年10月,发行人为实施员工股权激励,制定《2021 年激励方案》,设立了宁波励泰、宁波扬承、宁波鑫盼和宁波禹丰作为员工持股平台,激励对象的范围为符合一定条件的发行人及其下属公司包括参股公司的员工。

然而,在开展员工股权激励过程中,员工章文琪、孙建林、翟伟伟三人彼时存在资金筹措难度,因此向同事、朋友告知了该次投资机会,结果则是由陈号哲、喻帅、樊大伟实际出资,并由章文琪、孙建林、翟伟伟代其持有相应的合伙份额。

(非员工代持情况)

对此,公司在问询函中回复:已制定了代持清理方案,由董事长、执行董事蔡建勇以原认购价格分别收购章文琪、孙建林代为持有的持股平台财产份额,由执行董事、副总经理费凤以原认购价格收购翟伟伟代为持有的持股平台财产份额。并于2025年5月完成转让,6月完成工商变更登记,代持事宜全部解除。

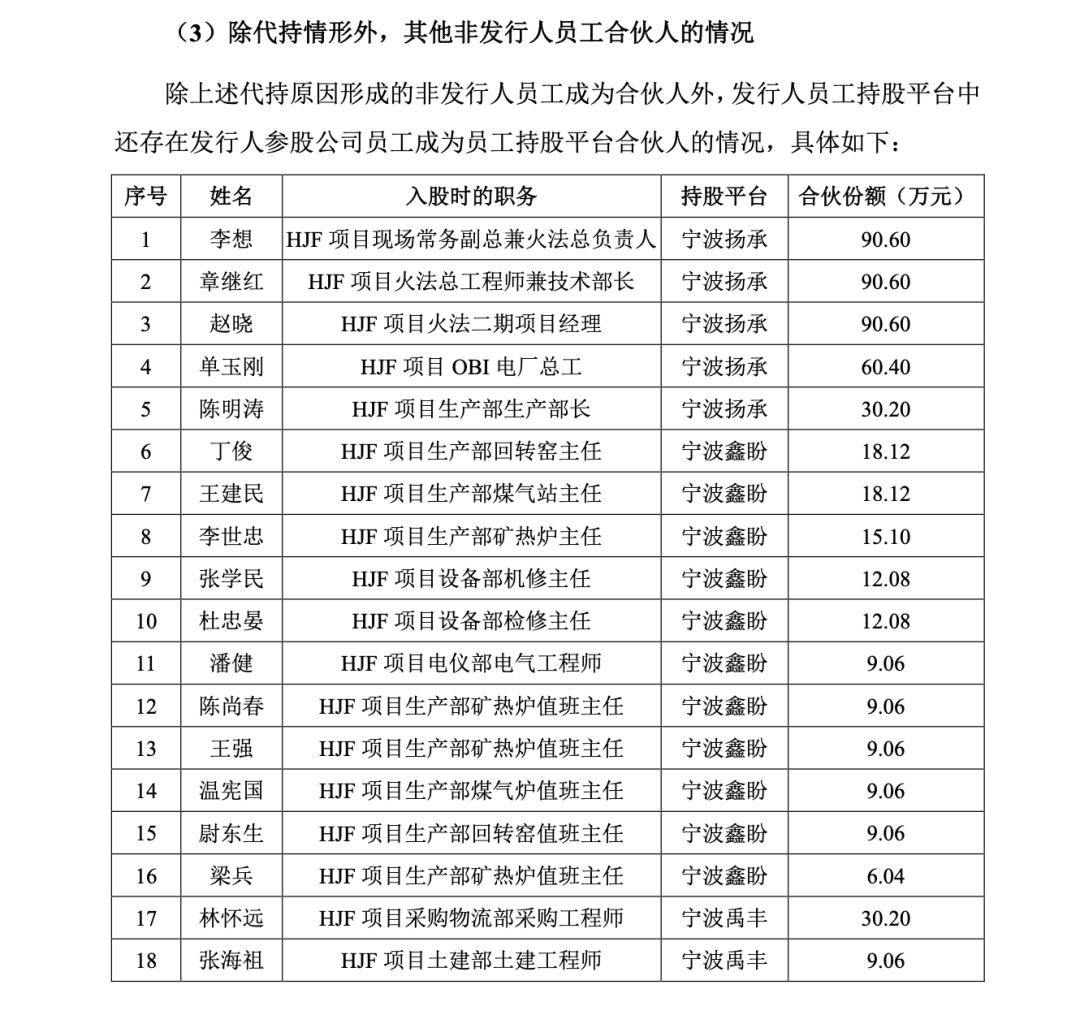

值得注意的是,公司员工持股平台还大量“关照”参股公司员工成为非发行人员工合伙人。

简单来说,股权激励本是企业凝聚核心团队的重要机制,但代持安排的存在,极易引发监管对实际控制人是否存在利益输送的怀疑。对于力勤资源而言,这一问题虽非致命障碍,但其背后反映出的治理管理粗糙和制度设计不完善,值得重点关注。

值得一提的是,力勤资源堪称蔡氏家族企业。蔡建勇直接和间接控制公司48.01%股份,为公司实控人;其兄弟蔡建威、蔡建松均任公司副总经理,二人均为初中学历,分别持有1.32%、0.99%股份;其女儿蔡晓鸥持有0.66%股份。

不仅如此,蔡建勇2025年税前年薪达2161.08万元,蔡建威年薪2839.76万元,蔡建松年薪1655.29万元,三人年度薪酬合计超6600万元。2025年度,力勤资源计划派发股息9.34亿元,按照持股比例计算,蔡氏家族现金分红达6.74亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经