屡败屡战的广西双英集团股份有限公司(以下简称“双英集团”),又一次来到了冲刺上市的关键节点。4月16日,这家主营汽车座椅与内外饰领域的企业,将迎来北交所的上会审议。

银莕财经注意到,三年时间,双英集团营收从22.05亿元跃升至37.43亿元,但增长强劲的业绩背后却暗藏多重风险:营收绑定少数大客户,近四成利润依赖残疾人税收优惠;扩产扩产再扩产,客户集中度极高;叠加高负债、现金紧绷与劳务外包用工占比高企等问题,此次能否过会仍存不确定性。

这意味着,若此次再折戟,实控人夫妇又将遭遇第四次对赌失败,面临4.62亿元回购压力。

01

靠残疾人税收优惠撑起近4成利润

资料显示,双英集团深耕汽车座椅和内外饰领域多年,与上汽通用五菱、长安汽车(000625.SZ)等多家主流整车厂,以及佛吉亚、李尔等一级汽车零部件供应商建立了良好稳定的合作关系。

2023-2025年,双英集团分别实现营收22.05亿元、25.80亿元和37.43亿元,归母净利润1.08亿元、0.97亿元和1.31亿元。2026年一季度,公司预计实现营收7.68亿元-8.28亿元,同比增长22.00%-31.53%;实现归母净利润673.00万元-733.00万元,同比增长36.87%-49.08%;扣非净利润更是同比增长102.56%-120.34%至524.00-570.00万元。

其中,新能源领域的快速增长成为双英集团业绩的核心驱动力。2023年-2025年,公司在新能源领域的收入分别为9.45亿元、14.87亿元和26.52亿元,三年复合增长率达67.51%;收入占比分别为42.87%、57.63%和70.85%,也持续提升。

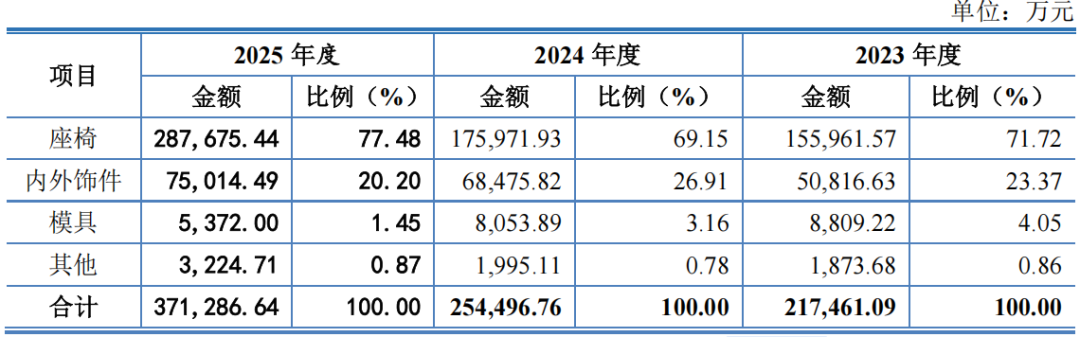

从产品构成来看,汽车座椅及内外饰件是公司业绩支柱,销售收入合计占比始终维持在95%以上。

(主营业务收入的构成情况)

此外,双英集团收入还极其依赖大客户。报告期内,公司向前五大客户的销售金额分别为18.25亿元、19.65亿元和30.87亿元,占比高达82.78%、76.16%及82.47%,客户集中度高。

其中,向第一大客户上汽集团的销售占比分别为55.38%、47.98%及36.20%,对上汽集团存在较大依赖。并且,“鉴于汽车行业零部件供应商集中配套的行业特性、以及整车厂客户从开发、定点到实现批量供货的时间周期通常较长”,公司面临的客户集中情形仍将持续存在。

但公司盈利能力并不见优,报告期内,公司综合毛利率分别为15.71%、16.01%和14.02%,低于同行可比公司均值的18.64%、16.97%和16.95%;销售净利率更是分别低至5.02%、3.83%和4.05%。

值得注意的是,2023-2025年,公司安置残疾人员享受增值税即征即退优惠金额4144.38万元、4448.69万元和4465.54万元,占归母净利润的比例高达38.53%、45.65%和34.21%;因支付残疾员工工资享受工资加计扣除企业所得税优惠金额分别为465.11万元、451.49万元和521.80万元,占归母净利润的比例分别为4.32%、4.63%和3.40%。

换句话说,公司的盈利很大部分来自于公司安置残疾人员所享受的政策和优惠,公司自身造血能力严重不足。

从政府补助的数据来看,也很明显。2023-2025年,公司与收益相关的政府补助分别为4648.91万元、4951.78万元和5027.91万元,占归母净利润的比例高达43.22%、50.82%和38.52%。

值得一提的是,2023-2025年,公司劳务外包人数分别为1253人、2687人和3044人,用工占比分别高达30.33%、45.91%和45.06%。

02

实控人夫妇对赌四次已败三

招股书显示,双英集团控股股东为杨英,实控人为杨英、罗德江,二人系夫妻关系,合计控制公司59.63%的表决权。柳州东和、柳州东渝为实控人杨英、罗德江之一致行动人。

报告期内,公司存在资金被实控人控制的其他企业以借款方式占用的情况。2018年至2020年期间,实控人控制的其他企业双英实业因偿还银行贷款、支付工程建设款、补充流动资金等需要,陆续向双英集团及其2家全资子公司青岛双英、双英科技累计借款本金待偿还金额1.56亿元。

不过,双英实业并未直接归还欠款,而是以抵债资产和对双英集团的负债打包注入到其全资子公司双英技术,双英实业对双英集团的负债转为双英技术对双英集团的负债,双英集团以评估净资产值收购双英技术100%股权,实现资产和负债的抵消;针对未抵消部分的负债,双英实业和双英技术以现金进行补足。

对此,北交所要求双英集团说明以工业厂房归还占用资金合理性及充分有效性。公司表示,通过新设子公司并注入资产,然后由双英集团对其收购,可以有效实现资金占用的解决时效性问题,同时可以减少相关税负成本;而注入的相关房产主要用于公司日常生产经营或为业务正常运营提供配套支持作用,对于降低公司运营成本、维护客户关系、实现未来战略规划和业绩增长具有重要意义,同时也有助于减少关联交易,增强公司独立性。

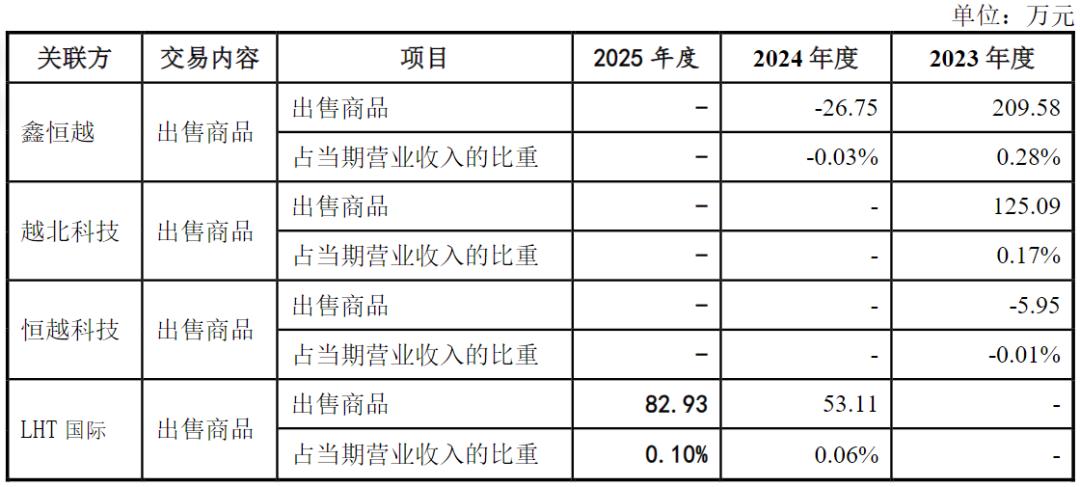

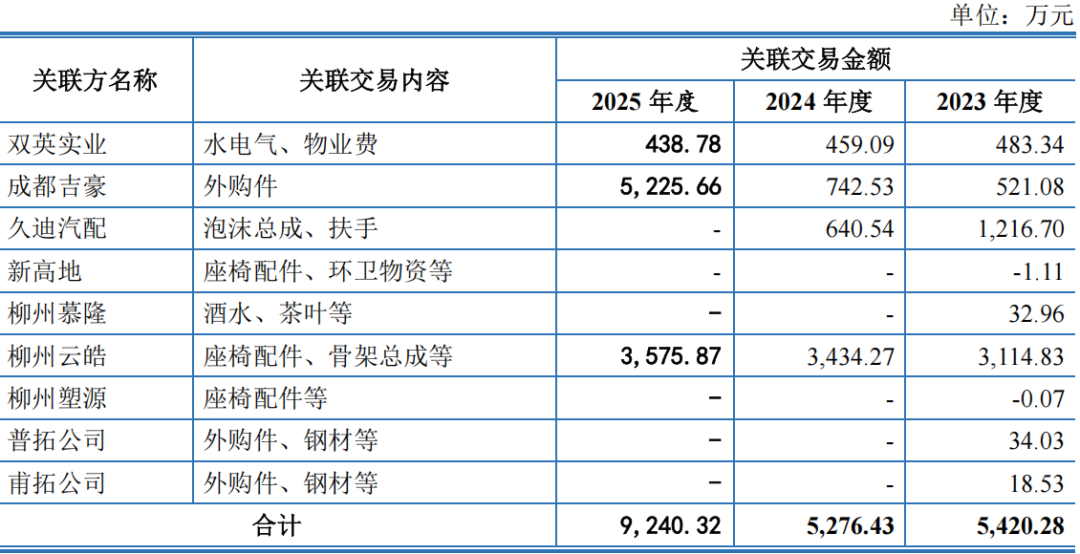

事实上,公司的关联交易并不少。2023-2025年,双英集团的关联采购金额分别为5420.28万元、5276.43万元和9240.32万元。

(关联采购情况)

其中,双英集团向双英实业采购水电气、物业费,金额分别为483.34万元、459.09万元和438.78万元;成都吉豪为公司控股子公司的少数股东,公司向其采购外部件的金额分别为521.08万元、742.53万元和5225.66万元;柳州云皓为公司实控人关系密切的家庭成员之外的其他亲属任财务负责人的企业,公司向其采购座椅配件、骨架总成等的金额分别为3114.83万元、3434.27万元和3575.87万元。

关联交易重重的双英集团,其IPO之路,可谓坎坷。2016年6月公司于新三板挂牌,后于2017年摘牌。2018-2023年期间,公司多次更换保荐人(先后与申万宏源、华创证券、申港证券、长江证券合作),并尝试不同上市板块,包括深市主板和港交所,但均未成功。

2023年3月,双英集团又与国金证券签约,确定北交所为新的上市地;2024年12月,公司向北交所提交IPO申报材料,但审核过程中曾因故中止审核;2025年3月,北交所才正式受理双英集团的IPO申请,这才有了如今的上会。

其间,为引入资金,双英集团及实控人夫妇曾与股东签下4次对赌协议:

2015年6月,公司及实控人杨英、罗德江与嘉兴九鼎等3名股东签下对赌协议;2016年12月,又与范明磊等8名股东存在对赌情形。2019年9月,上述两次对赌因触发对赌情形,公司实控人通过引入柳州基金受让嘉兴九鼎、苏州九鼎所持公司股份,不足部分由实控人杨英以现金补偿的形式,履行回购义务。

2019年12月,公司及实控人杨英、罗德江又与柳州基金存在对赌情形;2023年12月,罗德江向柳州基金履行回购义务,按照合同约定价格进行回购。

同在2023年12月,公司及实控人杨英、罗德江与温润新材等21名新增股东签下对赌协议,此次回购条件包括“截至2026年12月31日,公司未成功完成合格IPO。”

虽然杨英、罗德江与温润新材等21名股东约定的回购义务已自公司向全国中小企业股份转让系统提交申报文件之日起自动终止,但如存在《补充协议(三)》约定的恢复情形,发行人实际控制人的回购义务将自动恢复效力。

这也就意味着,若再次失败,杨英、罗德江夫妇将面临21名股东对应的4035万股的回购压力,按11.44元/股测算,此次回购需要4.62亿元。

03

上会稿默默砍掉2亿募资

此番冲刺北交所,双英集团拟募资4.98亿元,拟投向包括双英集团新能源汽车座椅建设项目、重庆聚贤汽车零部件制造有限公司厂房新建项目、研发中心升级建设项目和补充流动资金。

其中,双英集团新能源汽车座椅建设项目建成后将实现新增每年40万套新能源汽车座椅,重庆聚贤汽车零部件制造有限公司厂房新建项目则将年产新能源汽车座椅高强度轻量化滑轨480万支以及汽车座椅面套20万套的产能。

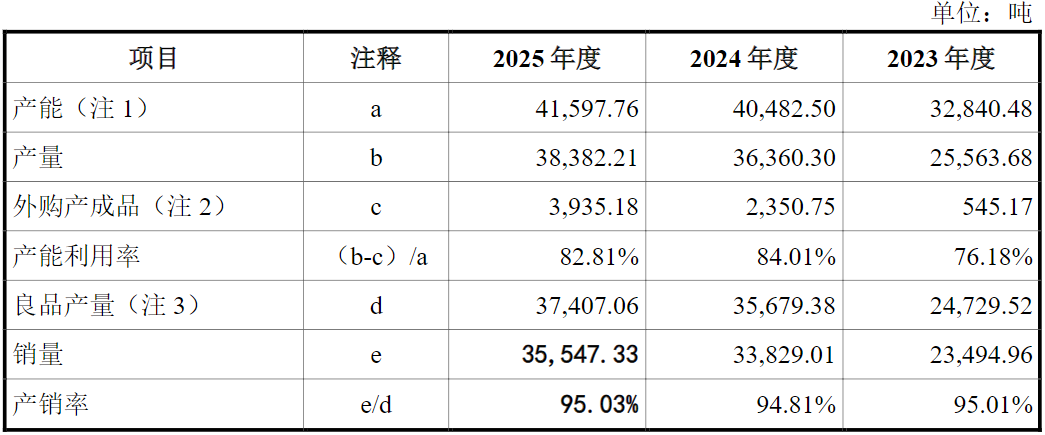

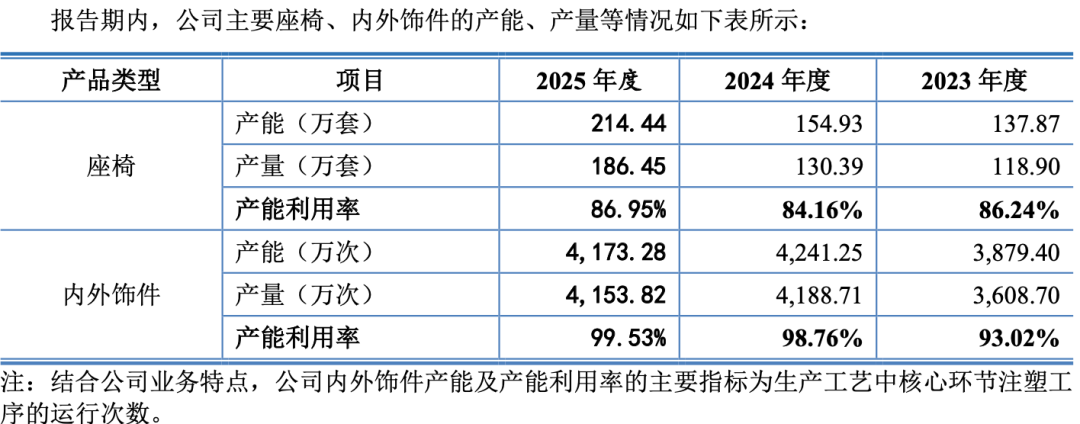

银莕财经注意到,在IPO之前,公司就已在自行扩产。2023-2025年,公司的座椅产能已从137.87万套增至214.44万套,但产能利用率分别为86.24%、84.16%和86.95%,始终未达到满产状态。

(产能利用情况)

值得注意的是,对比招股书申报稿与上会稿,在首次递交的申报稿中,双英集团拟募资6.81亿元,每个项目的拟募资金均高于上会稿,其中补流资金更是高达2亿元。

在问询函中,北交所要求双英集团说明募投项目的合理性,双英集团均称具有合理性,但在上会稿中默默减少了近2亿元资金。

从双英集团的资金状况来看,其对资金需求确实较为急迫。报告期各期末,公司银行借款(不含票据贴现借款及应计利息)分别为6.16亿元、5.96亿元和6.36亿元,流动比率分别为0.99、1.13和1.08,速动比率分别为0.82、0.85和0.76,资产负债率高达79.39%、78.39%和76.87%。

同期,公司经营活动产生的现金流量净额分别为-7585.15万元、-2.33亿元和1.45亿元,直到2025年才由负转正。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经