4月30日,湖南恒兴新材料科技股份有限公司(以下简称“恒兴股份”)将迎来北交所的上会审核。

银莕财经注意到,这家主营UV固化涂料与PUR热熔胶的高新技术企业,却在上会前录得业绩“变脸”,叠加超五成营收沉淀为应收账款、境外毛利率持续走低,经营压力已然显现。

有意思的是,即便经营压力在肩,公司也不忘“带富”实控人的小舅子。报告期内,公司向实控人小舅子控制的物流公司采购超千万运输服务,占比超7成,同时存在资金拆借、财务内控不规范等问题,还因产品质量缺陷支付千万元赔偿。

01

还未上市业绩已经“变脸”

恒兴股份是一家主要从事紫外光(UV)固化涂料和PUR热熔胶的研发、生产和销售的高新技术企业。其中,UV涂料主要用于PVC地板、木器和PVC封边条的涂装,报告期内为公司贡献了9成左右的营收。

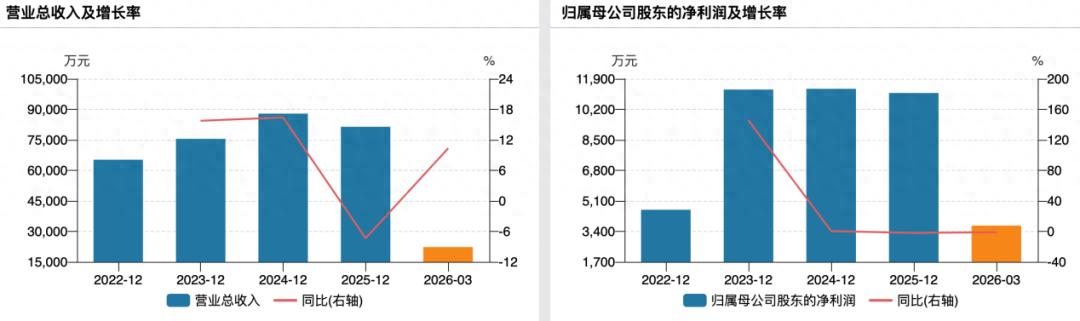

2023-2025年,恒兴股份分别实现营收7.55亿元、8.79亿元和8.14亿元,归母净利润分别为1.13亿元、1.13亿元和1.11亿元,扣非净利润分别为1.13亿元、1.21亿元和0.98亿元。

(恒兴股份业绩变动情况)

很明显,公司在2025年业绩出现了下滑。其中,营收同比下降了7.36%,归母净利润同比下降2.05%,扣非净利润同比下降18.80%。对于业绩的下滑,公司解释称:“2025年3月,基于市场竞争的影响,公司下调了产品销售价格;同时受美国关税政策变化的影响,公司销量有所下滑,使得公司经营业绩下滑。”

产品价格方面,2023-2025年,公司的UV涂料销售单价分别为4.43万元/吨、4.36万元/吨和4.22万元/吨,分别同比下降0.78%、1.63%和3.12%;PUR热熔胶销售单价分别为2.84万元/吨、2.69万元/吨和2.54万元/吨,同比下降1.93%、5.26%和5.65%。价格下降带动产品毛利率也出现下滑,2025年,UV涂料毛利率同比下滑3.98%至36.72%,PUR热熔胶同比下滑10.99%至24.59%。

业绩下滑的趋势传导至2026年,Q1营收虽同比增长10.31%至2.23亿元,但归母净利润仅3722.58万元,同比下降1.11%。2026H1,公司预计归母净利润为5970.00万元至6370.00万元,同比下降2.31%至上升4.23%。

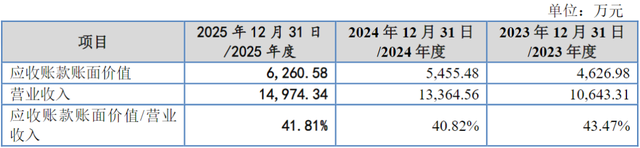

业绩承压之下,公司的应收账款状况也不容乐观。2023-2025年,恒兴股份的应收账款账面余额分别为4.38亿元、4.15亿元和4.35亿元,占营收的比例分别高达50.01%、47.21%和53.44%,这意味着公司超半数营收都尚未收回。

据披露,公司与主要客户信用政策大多为月结30-90天,但存在部分未实际按照合同约定执行账期的情形。2023-2025年,公司信用期外应收账款占比较高,分别为41.33%、44.77%和51.11%。且部分客户如安徽奥美塑胶有限公司实缴资本1000万,参保人数为0,但2025年期末欠款余额高达1243.75万元。

(信用期内外应收账款情况,来源:恒兴股份招股书,下同)

受国际贸易政策的影响,近年公司客户纷纷到东南亚地区建厂生产,公司相应在越南和泰国建立了子公司,境外销售的比例逐年提高。2023-2025年,公司境外销售金额分别为1.18亿元、2.28亿元和2.78亿元,占营收的比例分别为15.61%、25.95%及34.12%。公司坦言:“若当地经营环境、国际贸易形势或外币汇率发生不利变化,公司可能因此而承受损失。”

值得注意的是,2023-2025年,公司境内毛利率分别为36.29%、37.82%和37.25%,境外毛利率分别为36.12%、34.06%和32.02%,境外毛利率明显低于境内,且持续下降。

对于境内毛利率上升而境外下降的情形,公司表示:“主要系部分毛利率相对较低的大客户在境外设立厂房,通过境外主体向发行人采购的产品金额上升,而通过境内主体向发行人采购的产品金额有所下降。”

2023-2025年,公司综合毛利率分别为36.26%、36.84%和35.46%,低于2023年、2024年同行均值的39.87%和40.64%。

此外,公司盈利水平受原材料价格影响大,上述的销售单价普降也有原材料价格下降的原因。据公司测算,在其他条件不变的情况下,若原材料价格上涨1%,公司净利润将分别下降3.30%、3.77%及3.57%;若原材料价格上涨5%,公司净利润将分别下降16.49%、18.86%及17.83%;若原材料价格上涨10%,公司净利润将分别下降32.99%、37.73%及35.65%;若原材料价格上涨15%,公司净利润将分别下降49.48%、56.59%及53.48%。

02

向实控人小舅子采购超千万

招股书显示,湘恒企直接持有恒兴股份55.79%的股份,为公司的控股股东。李皞丹直接持股27.01%,通过湘恒企间接持股55.79%,合计控制公司82.81%的表决权,且担任公司董事长、总经理、法定代表人,为公司实控人。

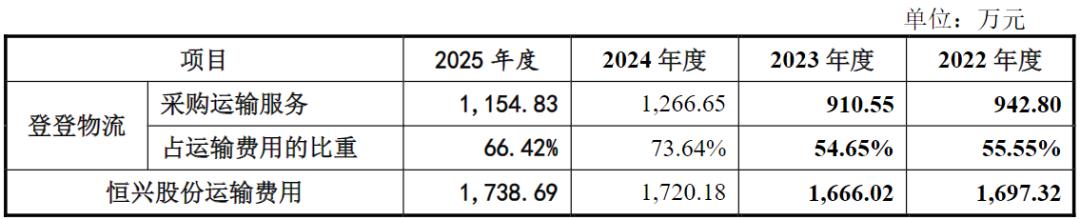

2023-2025年,公司关联采购金额分别为971.99万元、2251.05万元及2455.02万元,主要系向登铭物流、登宸运输、婧婧物流、艾硅特等7家关联方采购运输服务及原材料。

其中,除艾硅特为公司参股公司外,其余关联方均为李皞丹配偶之弟弟戚希麟成立的物流公司。其中,报告期内仅向登登物流一家企业采购运输服务的金额就达到942.80万元、910.55万元和1154.82万元,占公司运输费用的比重高达54.65%、73.64%和66.42%。

(登登物流提供运输服务占公司运输费用的比例)

并且,问询回复函显示,华容至上海运输路线的零担运输,登登物流与第三方睿麒物流的价格整体相差6%-10%左右,登登物流的价格低于睿麒物流。公司表示:“主要是公司整车物流业务大部分是与登登物流合作,因此在零担业务上登登物流的价格略低于睿麒物流的价格。”

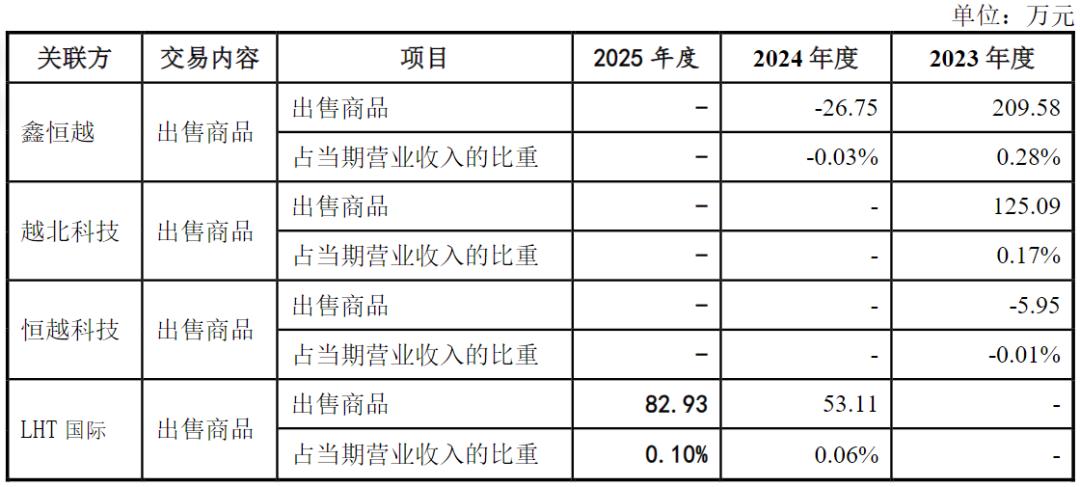

同时,公司关联销售金额分别为328.72万元、26.36万元及82.93万元,主要系通过员工配偶设立的境外经销商进行销售,且对部分经销商存在折扣、返利及销售退回等情形。

(关联销售情况)

对于报告期内的关联销售,公司解释称:“为开拓越南市场,选择了经销商鑫恒越、越北科技及恒越科技合作,其实控人阮氏秋香为越南人,既了解当地的经营环境,又了解公司的产品,能协助公司拓展越南市场,具有必要性和合理性。”

在越南市场、越南人控制的企业为何会认定为关联方?公司解释:“在公司与上述境外经销商开展合作过程中,公司驻越南销售人员彭祺与经销商实控人阮氏秋香相识相恋并于2022年7月结为夫妻。”不过,二人新婚不久,2022年10月,公司就设立越南子公司,次年5月,公司终止了与上述经销商的合作。

除了关联交易外,恒兴股份与实控人李皞丹等关联方还存在大额资金拆借,合计拆入562.25万元,合计拆出300万元,部分拆借款未计提利息。并且,报告期内,公司还存在多项财务内控不规范行为,包括员工个人卡收款、资金占用、现金交易、第三方回款等。

财务内控不规范的同时,产品质量把控也不合格。2024年,因客户使用公司新开发的UV涂料生产的阻燃木地板出现产品质量问题,公司向客户支付了1230.20万元的大额赔偿款。恒兴股份表示:“公司在产品开发过程中不能完全排除新产品存在业内未曾出现过的性能指标缺陷,而客户也未能进行检测或未能通过检测发现缺陷,从而造成客户损失的情形。”

03

砍掉2亿募资再上会

本次上会,恒兴股份拟募资2.92亿元,分别用于湖南恒旺新材料科技有限公司望城制造基地项目、泰国生产基地建设项目、湖南恒兴新材料研发中心建设项目、湖南恒兴新材料生产基地升级建设项目和营销网络及信息化建设项目。

与最初的招股书申报稿中拟募资4.93亿元相比,此次上会稿删除了湖南鑫振邦紫外光固化(UV)新材料项目,以及8000万元的补流项目等相关内容。

银莕财经注意到,在2025年10月29日的第一轮问询回复中,恒兴股份还表示上述两个项目均具有必要性和合理性。而后在2026年4月23日的财务数据更新版中,却表示“鉴于湖南鑫振邦紫外光固化(UV)新材料项目已建成并在试生产,根据公司发展规划及经营需要,公司本次募集资金投资项目取消湖南鑫振邦紫外光固化(UV)新材料项目。”以及“鉴于公司可自由支配资金储备相对充足,盈利能力良好,经营活动现金流持续流入,公司取消补充流动资金项目。”随后,在上会稿中,恒兴股份将两个项目删除。

数据显示,2023-2025年,恒兴股份的货币资金分别为1.76亿元、1.46亿元和1.14亿元,呈下降趋势;短期借款则分别为5645.54万元、9154.83万元和1.16亿元,逐年增长;一年内到期的非流动负债分别为218.08万元、1071.38万元和340.26万元,实际偿债压力在增大。

但在2023年和2025年,公司还是分别分红6000万元和1258万元,报告期内累计分红占净利润的比例高达21.50%。

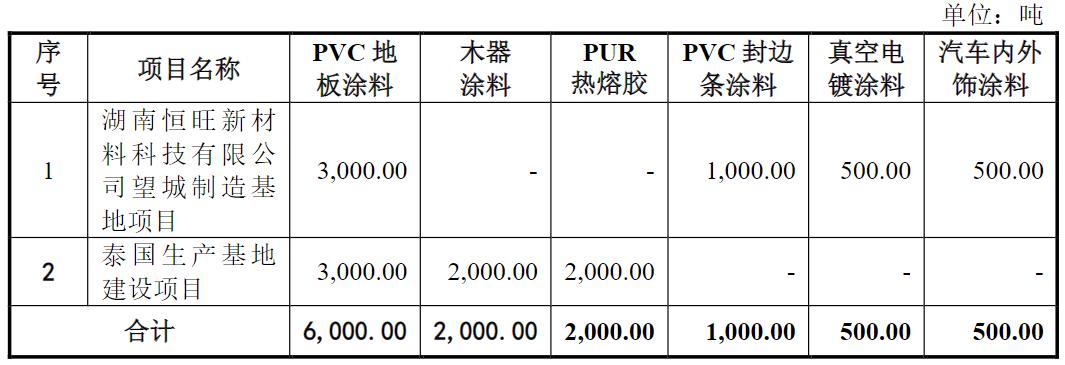

其余募投项目中,湖南恒旺新材料科技有限公司望城制造基地项目新建一条涂料柔性生产线,项目建成后,公司将新增PVC地板涂料产能3000吨、PVC封边条涂料产能1000吨、真空电镀涂料产能500吨、汽车内外饰涂料产能500吨;泰国生产基地建设项目则新建一条涂料生产线、一条PUR热熔胶生产线,项目建成后,公司将新增PVC地板涂料产能3000吨、木器涂料产能2000吨、PUR热熔胶产能2000吨。即,两大项目建成后将合计新增涂料产能1万吨、PUR热熔胶产能2000吨。

(拟投资项目新增产能情况)

2023-2025年,UV涂料产能分别为1.30万吨、1.90万吨和2.19万吨,产能利用率分别为121.97%、98.71%和82.55%;PUR热熔胶产能分别为2583.33吨、3000吨和3000吨,产能利用率为106.46%、105.66%和84.77%。

很明显,伴随产能提升,公司涂料产能利用率不断下降,PUR热熔胶2025年产能未增,产能利用率也骤降。那么,在此背景下,募投项目新增产能庞大,届时产能消化又该何去何从?并且,新增产能中,真空电镀涂料、汽车内外饰涂料等部分产品为新产品,在报告期仅有少量销售。

研发方面,2023-2025年,恒兴股份的研发费用金额分别为3772.03万元、4475.26万元及4181.93万元,研发费用率分别为5.00%、5.09%和5.14%,显著低于2023年、2024年同行均值的9.32%、8.31%。

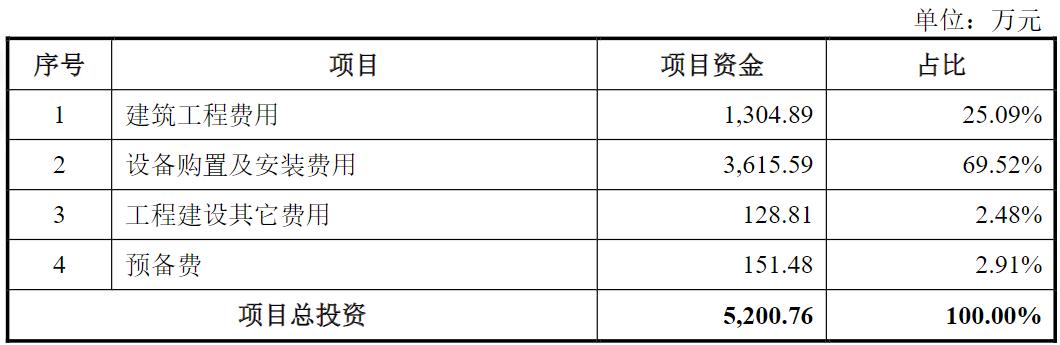

此次公司虽拟将5200.76万元用于湖南恒兴新材料研发中心建设项目,但资金悉数用于建筑工程费用、设备购置及安装费用、工程建设其它费用及预备费,实际对研发并无甚加持。

(湖南恒兴新材料研发中心建设项目投资概算)

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经