3月31日,资本市场又将迎来两家公司的上市审核会议,从创业板转战北交所的上海百英生物科技股份有限公司(以下简称“百英生物”)就是其中一家。

这家专注抗体药物发现领域的CRO企业,已是第二次向资本市场发起冲击——2023年6月递交创业板IPO申请,历经两轮问询后于2024年7月撤回申请;2025年6月转战北交所,历经两轮问询后顺利推进至上会环节。

银莕财经注意到,从创业板10.5亿元的募资计划大幅缩减至北交所的4.91亿元,从业绩跨越式高增到毛利率远超行业均值,从股权代持争议到利益输送疑云,百英生物的上市叙事布满争议点。

此次上会,能圆梦北交所吗?

01 业绩异常高增

百英生物是一家专注于抗体和蛋白表达、抗体发现与优化业务的CRO公司。

受益于政策、市场、研发投入、人力优势等多方面因素影响,我国CRO行业市场规模从2018年的388亿元人民币增长到2023年848亿元人民币,复合增速达16.9%,其中药物发现CRO的复合增长率为19.5%,高于整体CRO市场增长率。预计2026年中国CRO市场规模将达到1127亿元人民币,2023-2026年的复合增速高达9.9%。

伴随行业发展,百英生物业绩表现亮眼。2020-2025年,营收分别为6872.31万元、1.67亿元、2.60亿元、3.38亿元、4.02亿元和6.08亿元,复合年均增长率高达54.65%,远高于行业增速;归母净利润分别为171.37万元、4429.76万元、5765.29万元、8402.11万元、1.24亿元和2.16亿元,同样保持高增态势。

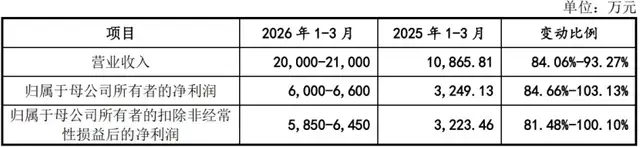

2026年一季度,增长势头延续,百英生物预计实现营收2.0-2.1亿元,同比增长84.06%-93.27%;归母净利润6000万元-6600万元,同比增长84.66%-103.13%。

(2026年一季度业绩预计情况,图源,公司公告,下同)

不过,亮眼数据背后,质疑声也未曾停止。北交所两轮问询中均要求百英生物说明业绩增长的合理性及持续性,并要求对比与同行业可比公司业绩变动趋势及变动幅度的差异及合理性。

对比同行来看,百英生物报告期的收入增速高于同行可比公司,公司解释:“系业务结构及收入体量差异所致,具备合理性。”

梳理财务数据,百英生物境外业务的快速扩张,是推动业绩高增的关键引擎。2022-2024年及2025年上半年,境外收入分别为6672.10万元、1.63亿元、2.22亿元和1.55亿元,占比由25.71%上涨至62.99%。公司在招股书中还明确表示,“未来还将进一步拓展国际市场。”

同时,公司收入确认的准确性,也被北交所重点关注。资料显示,百英生物采用“境内以客户回复验收邮件、境外以向客户发送结项邮件”确认收入的模式,监管层明确要求其说明该模式的商业合理性,核查其是否符合合同约定及行业惯例。

业绩高增之外,百英生物远超行业水平的高毛利率同样引人瞩目。2022-2024年、2025年上半年,公司综合毛利率分别为65.88%、66.15%、70.04%、69.03%,而同期行业均值仅为50.77%、48.92%、45.46%、51.89%,差距最大时接近25个百分点。回溯至2020年、2021年,公司综合毛利率更是分别达到76.66%、73.72%,堪称“暴利”水平。

(可比公司毛利率比较情况)

并且,境外毛利率持续高于境内。报告期内,公司境外毛利率分别为66.06%、68.75%、72.94%、72.78%,与境内毛利率的差距不断拉大,2025年上半年,境内外毛利率差距已超10个百分点。

值得一提的是,2024年至2025年上半年,因单价相对较低的4ml小规格重组单抗表达服务的订单量及占比持续增加,造成了百英生物境外整体单价有所下降,理论上会导致毛利率下滑,但公司境外毛利率依旧坚挺,2024年仍同比提升超4个百分点,2025年上半年与2024年年末相比也仅微降0.16个百分点。

此外,公司客户结构呈现“小且分散”的特征,2022-2024年、2025年上半年,百英生物向前五大客户合计销售额占主营业务收入比例分别为16.59%、22.32%、23.41%、22.24%,占比整体偏低。

从客户情况来看,百英生物抗体和蛋白表达业务客户2025年上半年新增客户202家、存量客户558家,2022年-2024年新增客户数量超过或与当期存量客户基本相当。

02 实控人无偿转让9%股权予总经理

业绩之外,百英生物的内控同样引发关注。

银莕财经梳理发现,公司在股权划转、代持、关联交易等方面存在诸多疑点,其中实控人无偿划转股权、股东公职身份代持等问题成为焦点。

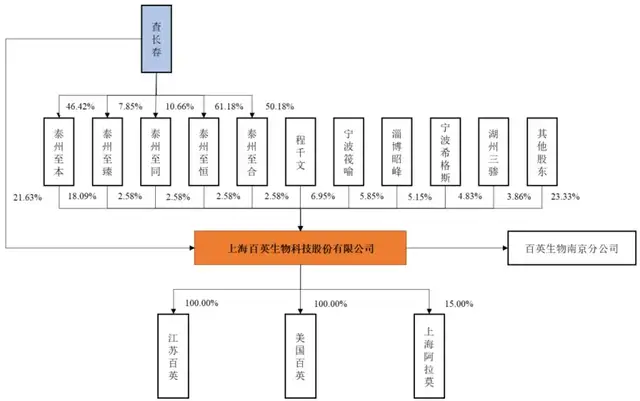

据招股书披露,截至招股书签署日,查长春直接持有公司股份21.63%;查长春持有泰州至本46.42%合伙份额并担任执行事务合伙人,泰州至本持有公司股份,18.09%,因此查长春通过泰州至本间接控制公司18.09%股权;一致行动人泰州至臻、泰州至同、泰州至恒、泰州至合分别持有公司股份2.58%。综上,查长春合计控制公司50.02%股权,为公司控股股东、实际控制人。

值得一提的是,公司9名董事中,有7名均由查长春提名。

(公司股权结构图)

2022-2024年,百英生物经历了6次股权转让、3次增资。其中,查长春通过两次股权转让合计套现了1.33亿元。

2021年7月,查长春以165元/注册资本的价格进行了一次股权转让,套现2618万元;次年8月,查长春又将191.1万元出资作价1.07亿元转让给11家投资机构,转让价格56元/注册资本,与同期增资价相比,打了8.7折。

查长春以股权激励的形式向入职仅5个月的总经理程千文无偿转让9%股权的事项,也成为北交所问询的重点。

回复函显示,为保障股权激励目的实现,双方约定程千文须自授予日起在公司全职工作三年,即2020年4月20日起至2023年4月20日,程千文不得向除查长春以外的第三人转让上述被赠与的股权,不得委托他人持有上述被赠与股权或行使上述被赠与股权的股东权利,不得在被赠与的股权上设定质押或担保,并应严格保护公司知识产权和商业秘密,不得自营或为他人经营与公司同类业务的公司,不得因故意或重大过失,导致公司遭受重大的实际或可得利益损失。但双方未就业绩承诺情况进行约定。

值得注意的是,该股权转让还因公司办理股权转让时相关人员疏忽,应为将公司总股份的9%转让给程千文,转让金额为34.28万元,误操作为转让股东查长春个人股份的9%,转让金额为14.4万元,造成转让股权比例与出资额存在未对应的情形。为弥补该疏漏,该股权转让做了两次工商变更才完成。

而股东叶军的长期股权代持行为,进一步加剧了公司股权的合规性争议。招股书显示,自2012年3月设立后,叶军曾先后委托张美娟、乔兔英代持公司股权,代持情形已于2023年2月全部解除。

具体来看,2012年百英有限(百英生物前身)成立时,叶军当时任职于泰州市人民医院,因“日常工作繁忙”,即委托张美娟代持其1.11万元出资额(对应股权比例11.11%);2016年8月,叶军再次委托张美娟共同增资,公司注册资本增至300万元,叶军代持股权比例维持11.11%;2018年6月,叶军通过成为持股平台泰州至本合伙人解除与张美娟的代持关系,又因“日常工作繁忙”将其在泰州至本23.80%的合伙份额委托给岳母乔兔英代持。2023年1月,乔兔英将代持合伙份额转让给叶军配偶丁颖琳,随后丁颖琳转让给叶军,完成代持还原,截至招股书签署日,叶军作为外部人员持有泰州至本34.37%出资比例。

此外,公司还有少量关联交易。2022-2024年、2025H1,公司关联销售交易金额分别为629.00万元、535.98万元、141.19万元、137.11万元。2023年、2024年、2025年1-6月,公司向上海开排酒业股份有限公司采购少量食品饮料,交易金额分别为2.57万元、1.09万元、5.70万元。

值得注意的是,上海开排酒业股份有限公司是程千文曾担任董事的企业,已于2025年6月注销。

03 资金充裕仍拟大额募资

招股书(上会稿)显示,百英生物拟募资4.91亿元,其中1.06亿元用于上海研发中心升级项目,3.85亿元用于江苏生产基地建设项目。

但就财务数据来看,百英生物资金储备充裕,偿债能力显著优于行业水平,无明显资金压力。

2022-2024年、2025H1,百英生物经营活动产生的现金流量净额分别为7989.05万元、1.51亿元、1.99亿元和8837.87万元,随着公司经营规模的持续扩大,公司经营活动产生的现金流量净额保持持续增长趋势;货币资金分别为1.49亿元、5.05亿元、6.29亿元和6.51亿元,资金规模持续扩大。

债务方面,百英生物仅在2022年有3003.25万元短期借款,无长期借款;报告期内一年内到期的非流动负债也仅853.32万元、758.08万元、694.49万元和690.26万元。整体负债规模较低,偿债压力小。

并且,报告期内公司资产负债率仅分别为16.24%、9.60%、10.78%和14.13%,远低于同行均值的28.56%、26.34%、20.22%和19.30%,流动比率及速动比率也显著优于同行。

(偿债能力指标与同行业可比公司的对比情况)

在这样充裕的资金状况下,百英生物拟大额募资近5亿元,自然引发争议。北交所也要求其分析本次募集资金用途及规模的合理性。

更值得一提的是,此次募资金额较公司前次冲刺创业板IPO已大幅缩水。彼时,百英生物拟募资10.5亿元,除了用于当前的两大项目外,还计划使用3亿元募资用于补充流动资金。

除募集资金外,募投项目也成为另一争议点。不论是创业板IPO还是此次转战北交所,公司均将扩产及研发作为募投重点。

翻阅其创业板招股书,公司曾表示:“CRO行业为技术密集型、人力资源密集型,产能主要影响因素包括具备医药研发行业相关知识并拥有药物研发经验的技术人才、与研发试验相匹配的经营场所及先进精密仪器设备,此外需要大量资金投入用于建设高水平研发团队、扩张经营场所及新增高精仪器设备,研发服务本身并无产能、产量及产能利用率的标准。”

不过,深交所在问询函中表示“发行人未披露其产能、产量及产能利用率,但抗体表达服务产能受到发行人机器设备设计产能的限制,且发行人选择的同行业可比公司义翘神州、金斯瑞生物科技、药明生物等在信息披露文件中均有涉产能、产量或产能利用率的相关表述。”因此,深交所要求百英生物“参照同行业可比公司,补充披露发行人报告期内的产能、产量和产能利用率;确实无法补充披露的,详细说明发行人与同行业可比公司的差异情况及无法披露的原因。”

于是,公司将原本“并无产能、产量及产能利用率的标准”做了补充披露,2020-2022年,公司产能利用率分别为97.46%、92.92%和71.12%,不断下滑。

公司表示,该产能利用率仅反映了抗体表达服务和重组抗体/蛋白产品的产能利用率,抗体发现与优化服务、稳定细胞株服务的工艺流程各不相同,定制化特征更为明显,不存在一般意义上的产能概念,故不纳入统计。

据此次招股书披露,2022-2024年、2025H1,百英生物抗体和蛋白表达服务、重组抗体/蛋白产品的产能利用率分别为71.12%、65.36%、78.95%和88.54%。显然,公司目前的产能利用率并不充分且波动明显。

(产能利用率情况)

百英生物回复称:“基于生物医药行业的发展以及公司客户开拓、维护情况,发行人合理预计2029年达产年抗体和蛋白表达规模将超过10万升,可以充分消化江苏生产基地的新增产能。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经