出海热潮席卷之下,头顶“中国第五大跨境电商服务供应商”光环的米多多集团股份有限公司(以下简称“米多多”),亦加入港股IPO冲刺大军。

穿透招股书,银莕财经注意到,营收一路走高的米多多,却早已深陷亏损泥潭,长期处于增收不增利的状态。尤其在今年上半年,米多多营收同比增长81.6%,净利润却下滑超900%至-1985.0万美元。

持续亏损的根源,在于米多多作为“中间商”,长期受制于行业低价竞争格局,毛利率持续维持个位数低位,盈利空间被严重挤压。而低毛利的桎梏,进一步传导至资金端,令公司流动性承压。此番赴港闯关IPO,能否成功破局,一定程度上成为决定其未来生死的关键命题。

01. 长期依赖低毛利率业务

米多多集团是领先及快速增长的综合服务平台,为跨境电商企业提供数字营销及运营支持服务。公司为企业客户开发数字解决方案,赋能通过跨境电商向海外消费者销售中国制造的商品。

根据灼识咨询的资料,以2024年的收入计算,米多多为中国内地第五大跨境电商服务供货商。公司的数字解决方案让企业客户能够通过包括但不限于Google、TikTok、Meta及Amazon等国际领先的数字媒体平台触达目标海外消费者。

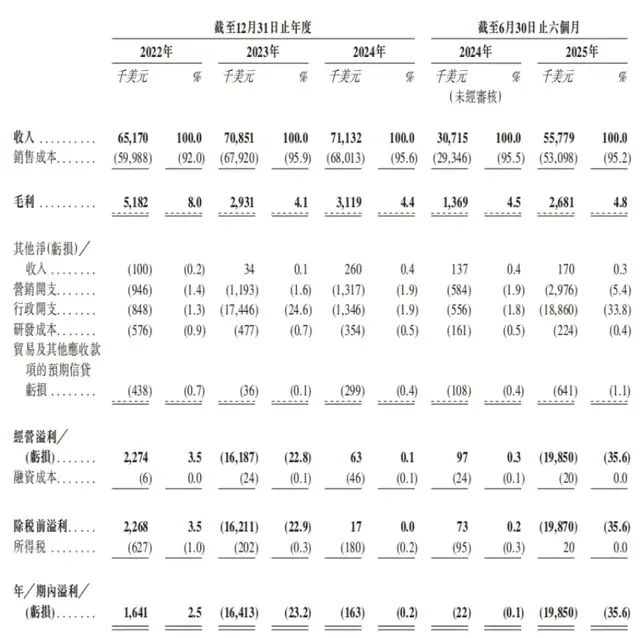

(米多多主要财务数据,图源:公司招股书,下同)

不过,就近几年的业绩表现而言,排名靠前的米多多,含金量明显不足。2022-2024年、2025H1,米多多分别实现营收6517.0万美元、7085.1万美元、7113.2万美元和5577.9万美元,净利润分别为164.1万美元、-1641.3万美元、-16.3万美元和-1985.0万美元。即使经调整后净利润也分别仅164.1万美元、5.9万美元、-8.7万美元和-2.2万美元。

造成“增利不增收”困境的,正是其极度依赖海外营销服务这一低毛利率的核心业务。

招股书显示,2022-2024年、2025H1,米多多的海外营销服务收入分别为6454.6万美元、7039.0万美元、7061.2万美元和5503.5万美元,贡献了高达99.0%、99.3%、99.3%和98.7%的营收,但毛利率仅分别为7.5%、3.8%、4.1%和4.0%。

同期,数字展览服务分别实现收入62.4万美元、46.1万美元、52.0万美元和39.2万美元,占比仅1.0%、0.7%、0.7%和0.7%,但毛利率显著高于海外营销服务,分别为51.8%、51.2%、43.8%和60.2%。并且,2025年5月,米多多开始了海外电商业务,截至2025年6月30日,该业务实现收入35.2万美元,占比0.6%,毛利率高达67.9%。

然而,两大高毛利率的业务收入规模小,无法拉动公司的盈利增长。2022-2024年、2025H1,米多多综合毛利率仅分别为8.0%、4.1%、4.4%和4.8%。

值得注意的是,2022-2024年、2025H1,海外营销服务收入中,按客户类型划分,来自直接客户的收入分别为1416.8万美元、2138.8万美元、5004.7万美元和3622.1万美元,占比分别为22.0%、30.4%、70.9%和65.8%;渠道客户收入分别为5037.8万美元、4900.1万美元、2056.5万美元和1881.4万美元,占比分别为78.0%、69.6%、29.1%和34.2%。

很明显,直接客户占比正逐步提升。对此,米多多表示,公司“通过接触更多直接客户及减少来自渠道客户的收入,策略性地优化客户结构。”不过,此举并未拉动海外营销服务毛利率的显著提升。

02. 赚不到钱的“中间商”

从本质上来看,米多多实际扮演的是“中间商”的角色。米多多从Google、TikTok等国际平台采购广告流量,然后加价转售给跨境电商卖家,同时提供广告创作、投放优化等附加服务,以此赚取差价和服务费。

不过,作为“中间商”的米多多,在这个价值链中,完全处于弱势地位。因为,上游的媒体平台掌握着流量垄断权,下游的跨境卖家需求分散且议价能力逐步提升,夹在中间的米多多既无法向上游压低采购价,也无法向下游大幅提高售价,毛利空间被严重挤压。

而米多多低毛利的根源,就在于极度失衡的成本结构——其销售成本几乎全部都被上游媒体平台“吞噬”。

(销售成本构成情况)

数据显示,2022-2024年、2025H1,米多多的销售成本分别为5998.8万美元、6792.0万美元、6801.3万美元和5309.8万美元。其中,媒体成本分别为5915.7万美元、6746.6万美元、6509.4万美元和5217.8万美元,占比高达98.6%、99.3%、95.7%及98.3%。

并且,米多多对少数供应商极其依赖。

2022-2024年、2025H1,公司向五大供应商的采购额分别为5707.3万美元、6728.5万美元、6008.6万美元和5125.8万美元,分别占总销售成本的95.3%、99.1%、88.4%及96.5%。其中,向最大供应商的采购额分别为5060.8万美元、6022.3万美元、4526.5万美元和3775.9万美元,分别占总销售成本的84.4%、88.7%、66.6%及71.1%。

对此,米多多也在招股书中坦言:“我们的供应商(特别是两个国际数字媒体平台)在很大程度上控制媒体资源的供应。我们与彼等的合作不一定经常对我们有利。例如,我们的主要供应商拥有强大的市场地位,使我们对彼等的议价能力有限。我们可能在商讨及取得有利的商业条款,或在维持稳定的关系上遇到困难。此外,彼等可能不时在没有通知的情况下,对我们使用甚或取得彼等的媒体资源施加额外限制。”

除了对上游供应商的依赖外,米多多下游客户的集中度也较高。

2022-2024年、2025H1,公司来自五大客户的收入分别为4052.2万美元、4729.4万美元、3105.5万美元和2080.9万美元,占总收入的62.2%、66.8%、43.8%和37.2%。其中,来自最大客户的收入分别为2988.9万美元、1682.0万美元、859.3万美元和588.1万美元,分别占总收入的45.9%、23.7%、12.1%及10.5%。

值得注意的是,米多多的低毛利困局也是整个环境所造就的。

在全球跨境电商蓬勃发展的背景下,中国出海营销市场规模持续扩张,2024年中国出海营销市场规模达420亿美元,预计2029年将增至1237亿美元,2025-2029年复合增长率达24.3%。但,市场规模的扩张却也导致行业陷入“同质化、低毛利”的恶性竞争,头部企业凭借资源和技术优势抢占高毛利市场,中小服务商则在底层艰难求生。

03. 已资不抵债

对米多多而言,低毛利就像一个“黑洞”,赚不到钱就会直接影响现金流,最近几年已经处于资不抵债的地步。

2022-2024年、2025H1,米多多的负债净额分别为290.3万美元、139.2万美元、144.8万美元和184.7万美元,资产负债率更是高达119.8%、107.2%、107.6%和106.8%,流动比率则仅为0.81、0.89、0.89和0.91,短期偿债能力严重不足。

(主要财务比率)

资金紧张,也导致了米多多的研发投入严重不足。2022-2024年、2025H1,公司研发成本分别为57.6万美元、47.7万美元、35.4万美元和22.4万美元,研发费用率分别为0.9%、0.7%、0.5%和0.4%.

当前,AI技术已成为跨境营销服务商提升竞争力的核心抓手。但米多多的研发投入却微乎其微,常年不足1%的研发费用率,让米多多无法通过技术创新提升服务附加值,只能停留在低附加值的广告代理层面,陷入低价竞争的泥潭。

与此同时,米多多还有不少的关联交易。

2022-2024年、2025H1,米多多向控股股东、实控人阮卫星控制的荟源国际展览提供服务的关联金额分别为57.6万美元、41.5万美元、46.0万美元和37.0万美元。

同时,米多多还有着关联贷款。2022年,公司来自阮卫星控制的另一公司汇源国际展览的贷款为74.5万美元。截至2025年6月30日,来自阮卫星的关联贷款为355.8万美元。

值得一提的是,米多多还存在关联交易定价公允性的问题,可能进一步加剧流动性风险。2024年,公司向阮卫星控制的荟源国际租赁办公物业,支付的租金较市场均价高出12%,存在利益输送嫌疑。这种关联交易不仅损害了中小股东利益,也消耗了公司本就紧张的现金流,让流动性危机雪上加霜。

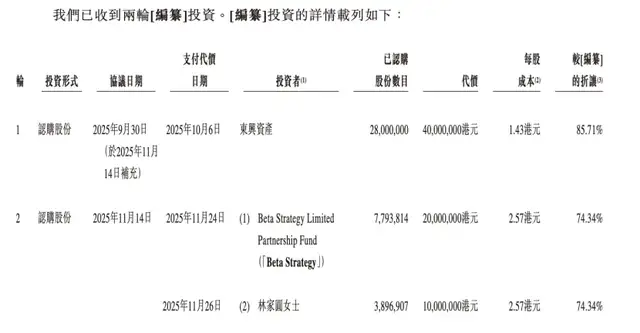

不过,在IPO前,2025年10月及11月,米多多完成两轮融资,筹集金额合共7000万港元(相当于约900万美元)。

(IPO前融资情况)

此次,米多多IPO则拟募资用于扩大全球业务覆盖、开发海外电商运营、营销相关技术的研发、策略性投资或收购及一般企业用途。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经