曾经的A股“奶茶第一股”,又当LP(有限合伙人)了。

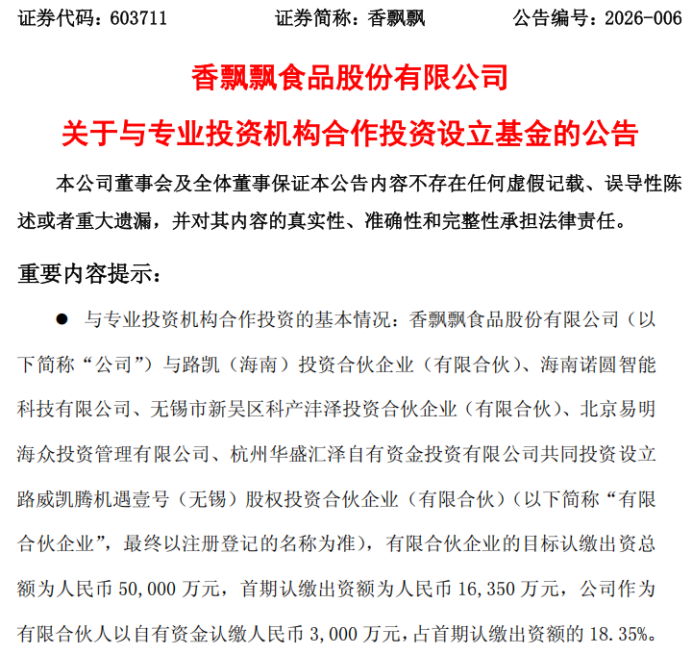

4月8日,香飘飘(603711.SH)发布公告称,公司与多家机构共同投资设立路威凯腾机遇壹号(无锡)股权投资合伙企业(有限合伙)(以下简称“路威凯腾机遇壹号”)。该合伙企业目标认缴出资总额5亿元,首期认缴出资额1.64亿元,香飘飘作为有限合伙人认缴出资3000万元,占首期认缴出资额的18.35%。

实际上,这并非香飘飘首次做LP,银莕财经梳理发现,从2022年布局产业基金,到2025年加码创投,再到如今的合伙企业,公司频频重金砸向投资领域。

在这背后,公司冲泡奶茶业务下滑,深陷净利润腰斩困境。业绩承压下,公司开启多维转型还加码投资,但就目前看来,收效甚微。

01

频频出手当LP公告显示,香飘飘与路凯(海南)投资合伙企业(有限合伙)、海南诺圆智能科技有限公司、无锡市新吴区科产沣泽投资合伙企业(有限合伙)、北京易明海众投资管理有限公司、杭州华盛汇泽自有资金投资有限公司共同投资设立路威凯腾机遇壹号。

(公告内容,图源:香飘飘公告)

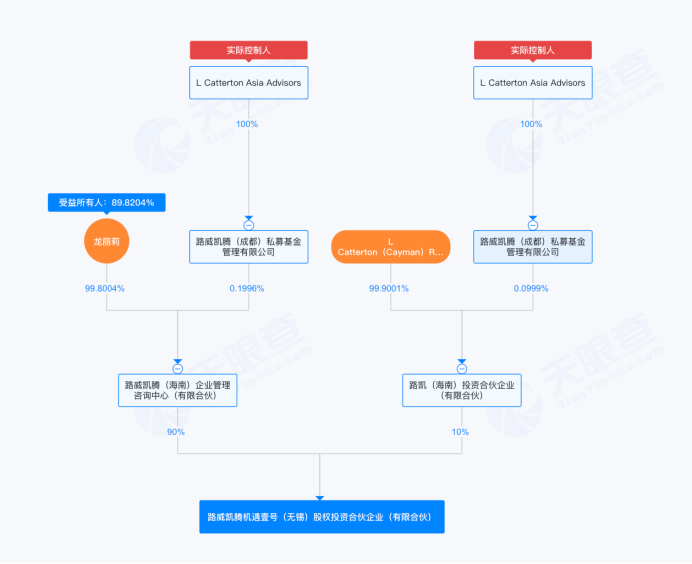

该股权投资合伙企业目标认缴出资总额为5亿元,首期认缴出资额为1.64亿元。天眼查显示,路威凯腾机遇壹号成立于2026年4月8日,注册资本1000万元,其中路威凯腾(海南)企业管理咨询中心(有限合伙)认缴出资900万元,路凯(海南)投资合伙企业(有限合伙)认缴出资100万元。不过,香飘飘的名字还暂未出现在股权架构中。

(来源:天眼查)

当然,这并不是香飘飘首次投资基金,做LP其实已经驾轻就熟了。

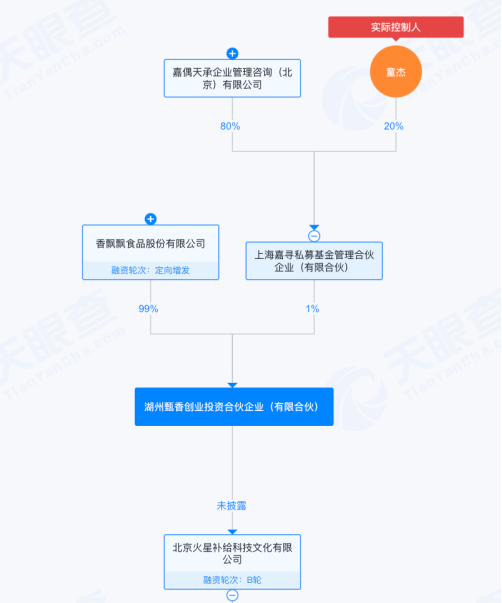

2022年10月,香飘飘迈出做LP的第一步,与上海嘉寻资产管理合伙企业(有限合伙)签订协议,共同出资设立湖州甄香创业投资合伙企业(有限合伙)(以下简称“湖州甄香”)。该产业基金目标规模1亿元,香飘飘作为有限合伙人认缴出资5000万元,占比50%;嘉寻资产作为普通合伙人认缴100万元。据公司2024年报,截至2024年12月31日,湖州甄香实收资本2200万元,其中香飘飘出资2200万元,尚未完成全部认缴出资。天眼查则显示,香飘飘对湖州甄香认缴出资额为9900万元、出资比例99%。

(来源:天眼查)

公开资料显示,2022年12月,湖州甄香完成私募投资基金备案,正式开启投资运作;同月,湖州甄香认缴出资额28.92万元,投资北京火星补给科技文化有限公司,持股比例为14.28%,截至2025年6月底,持股比例稀释至12.66%。

不过,该投资并未带来理想回报,2024年香飘飘从该项目确认投资亏损173.11万元,2025年上半年才实现91.85万元的投资收益。湖州甄香整体业绩表现也很波动,2022-2024年及2025年上半年,其分别实现净利润-87.68万元、2.06万元、-173.94万元和91.68万元。

2025年7月,香飘飘进一步扩大投资版图,与普通合伙人苏州维特力新创业投资管理有限公司及其他合伙人签署协议,参与认购长沙泉仲创业投资合伙企业(有限合伙)的基金份额。

香飘飘作为有限合伙人以自有资金认缴出资1亿元,初始占比13.29%。后又新增两轮合伙人,据公司2026年3月31日发出的公告显示,该基金合伙人已增至20名,香飘飘认缴出资比例已降至11.25%。然而,天眼查显示,该基金的合伙人名单仅显示15名,且未出现香飘飘的身影。

02

香飘飘不香了?

频频以LP身份出手的背后,是香飘飘主业的持续承压。

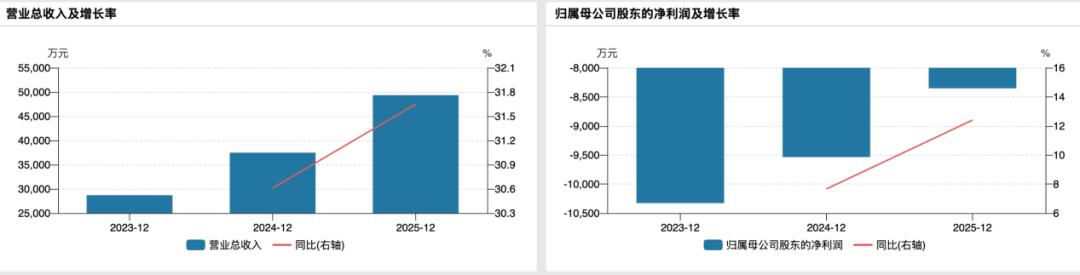

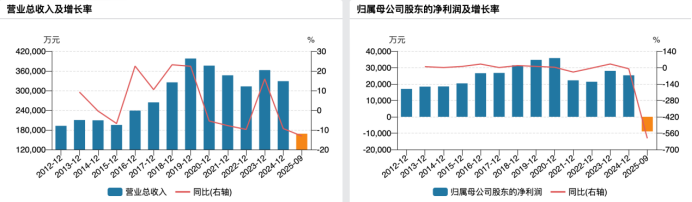

从业绩来看,自2020年达到3.58亿元的盈利巅峰后,香飘飘便开始走下坡路。2021年-2024年,公司分别实现营收34.66亿元、31.28亿元、36.25亿元和32.87亿元,实现净利润2.23亿元、2.14亿元、2.80亿元和2.58亿元,扣非净利润更是低至1.23亿元、1.74亿元、2.31亿元和2.18亿元。

(香飘飘业绩表现)

2025年,香飘飘业绩进一步恶化,公司预计实现营收29.27亿元,同比减少10.95%;实现归母净利润1.02亿元到1.25亿元,同比暴跌50.59%到59.68%。

业绩下滑的核心原因即传统冲泡产品销售下滑。很明显,曾经“一年卖出7亿多杯,杯子连起来可绕地球两圈”的香飘飘,如今已逐渐失去市场竞争力,淡出人们的视野。

与此同时,公司运营效率也在下降,尽管公司称“主动调整出货节奏、严格管控渠道库存、确保产品货龄新鲜”,但2021-2024年,公司存货周转天数仍从24.29天升至30.91天,2025年9月末进一步增至44.27天。

面对主业困境,香飘飘并非坐以待毙,而是开启了多维度转型,试图寻找第二增长曲线,缓解业绩压力。比如,香飘飘将即饮板块视为核心突破口,重点推广Meco果茶系列,2025年上半年,即饮奶茶业务收入占比首次超越冲泡奶茶,成为公司第一大收入来源。

与此同时,公司推出健康化、功能性冲泡新品,但因处于市场培育期,销量占比仍较小,尚未形成规模效应,对整体业绩贡献不大。

值得注意的是,为提振品牌影响力,香飘飘近年来频繁聘请代言人,绑定不同圈层的流量明星。自2019年签约王一博,打开年轻消费市场后,2025年更是频频官宣新代言人:2025年5月,旗下Meco果茶官宣时代少年团为代言人;6月,邀请侯佩岑担任新品“月光白”名优甄选官;10月,又官宣孙颖莎为“原叶现泡系列”代言人。

通过明星代言,香飘飘试图覆盖不同消费群体,激活品牌活力。然而,从成果来看,2025年前三季度,公司销售费用率同比提升2.14个百分点至29.69%,营收却不升反降,2025年全年营收更是预计同比下滑10.95%。

此外,2025年底,香飘飘在浙江杭州连开两家线下门店,主打原叶奶茶系列。不过,作为冲泡奶茶的引领者,此时才开始布局线下茶饮,明显带上了“赶晚集”的意味——如今的奶茶市场早已饱和,喜茶、奈雪的茶(02150.HK)、蜜雪冰城等品牌占据主流市场,而娃哈哈等传统食品企业也曾试水线下奶茶店却折戟退出。

在国内增长见顶后,香飘飘也准备出海谋增量。2025年年底,香飘飘曾宣布在泰国建设即饮饮料生产基地,预计总投资3800万美元(约2.6亿元人民币),计划今年5月开工。这是公司有史以来向海外市场最大的一笔投资,香飘飘计划将泰国打造为杯装饮料生产基地和出口枢纽,目标覆盖柬埔寨、老挝、缅甸、越南等东盟市场。

不过,东南亚地区饮料市场的竞争依然强劲,香飘飘想要出海也将面临较长时间的投入和市场培育,公司的业绩压力或将长期存在。