化债中的龙湖集团(00960.HK),终于在偿债高峰耗尽全年利润。

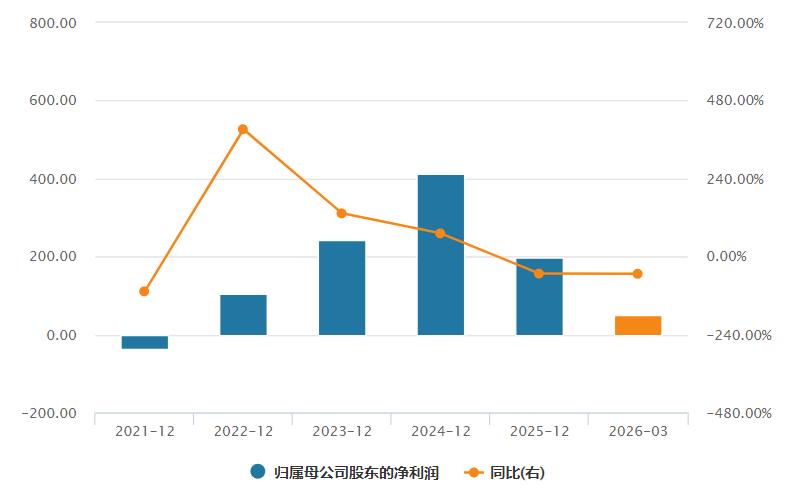

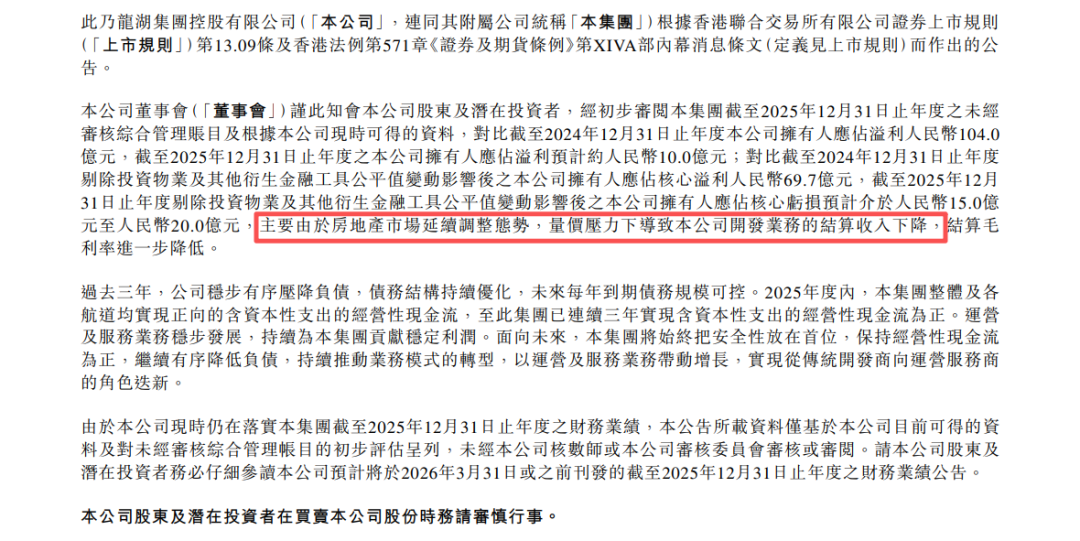

3月底,龙湖发布2025年报,全年营收973.1亿元,同比下降23.7%;归母净利润10.2亿元,同比暴跌90.2%;剔除投资物业及其他衍生金融工具公平值变动影响后,公司拥有人应占核心亏损为17.0亿元。

这是龙湖自2009年上市以来,第一次在核心经营层面“掉到零线以下”。

银莕财经注意到,在未来利润与现金流低谷里,这家“最像国企的民企”仍在竭力保持底层资产的可持续,但这标志着龙湖长期引以为傲的“稳健”已被打破,“缩表出清”带来的是依然脆弱的估值预期。

真正能熬到2027年之后、在周期修复中上岸的,到底是公司中小股东,还是早已站在岸上的家族?为这场“安全着陆”支付昂贵代价的,最终又是谁?

01

估出来的10亿盈利与17亿亏损

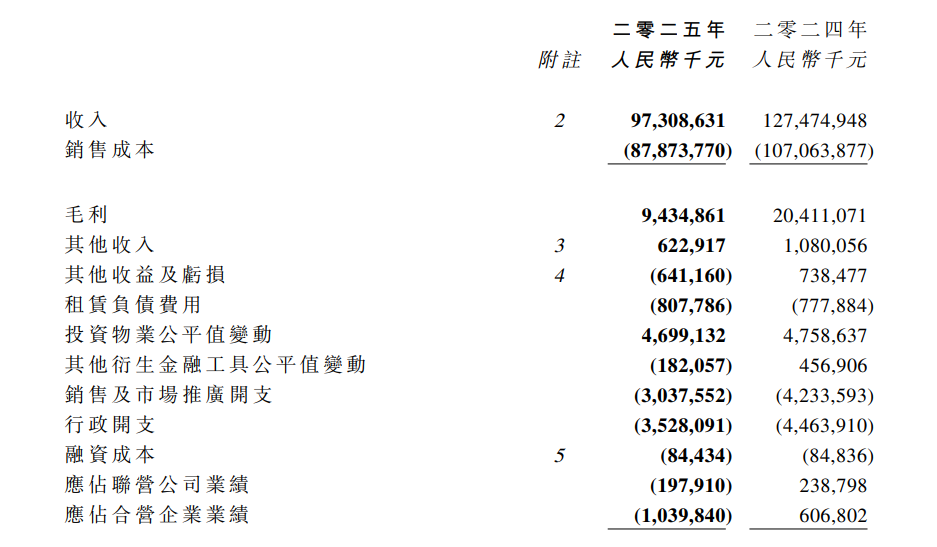

龙湖2025年报表面上保住了正数,实现营收973.1亿元、毛利94.35亿元、毛利率9.7%、归母净利10.22亿元,但同比全面下滑;剔除投资物业及其他衍生金融工具公允价值变动影响后,公司归母核心净利是亏损17亿元。

这组数据的关键在于两点:其一,10.2亿元净利,几乎全部来自投资物业的账面增值。盈利更多是资产重估的会计结果,而不是地产业务挣出来的钱。投资物业公允价值变动收益为46.99亿元,这笔账面增值占核心净利润约89.6%,剔除这部分非现金收益,龙湖的除税前利润就只有5.39亿元。

这类账面增值是龙湖的重要融资管理策略,龙湖CFO赵轶在业绩会上解释,未来会继续“不断提高运营资产NPI,提升资产估值,挖掘经营性物业贷的融资空间,优化融资结构,拉长账期;同时特别要控制好短期债务和外币债务。”

而“投資物業公平值變動”不会产生真正的现金流,无法用于偿债,也无法用于分红,来自投资性物业(商场、写字楼)的每年重估价值,是事实上的“纸面利润”,市场不好时随时可能变成亏损。

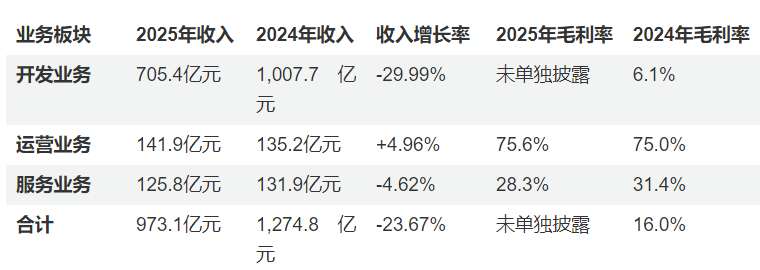

其二,真正的利润来源从“卖房”变成“收租+服务”,虽然营业收入上地产开发业务实现收入705.4亿元,运营业务收入141.9亿元,物业和代建组成的服务业务收入125.8亿元,但开发业务期内溢利由盈转亏,全年分部溢利亏损约81.4亿元,是核心亏损的主要拖累。

业绩预告中,龙湖解释这一情况主要是由于房地产市场延续调整态势,量价压力下导致公司开发业务的结算收入下降,结算毛利率进一步降低。

在业绩会上赵轶解释称:“2025年核心权益后利润亏损,是受地产市场量价持续下行影响,公司开发业务销售毛利率明显承压,该压力将在2025年、2026年结算中集中体现,属行业共性问题。”

考虑到行业深度调整,这是个不错的理由,但对长期以稳健著称的龙湖,却是一道分水岭。近年公司通过压降负债、降价去库存,已经主动吞了一大口苦药;到2025年,开发业务的结算毛利率进一步掉头,基本无利可图;市场普遍担忧的,是高度依赖商业物业的估值增值,未来可持续性究竟如何。

毕竟合同销售额从2024年的1011亿跌到了2025年的631.6亿,暴跌37.5%,意味着未来两三年能确认的收入也在缩水,老业务的“苦日子”远远没到头。

财报端,用主业利润表流血换资产负债表的“轻装”仍在继续,全年计提存货跌价准备约23.6亿元。据管理层披露,2025年现房压降超200亿元,78个项目清盘,贡献销售165亿元。并且在联营项目上,公司应占合营和联营公司业绩亏损12.38亿元,效益仍不尽如人意。

02

真正的“压舱石”,规模够大吗?

与龙湖开发业务的惨烈形成鲜明对比的是,运营和服务业务的增长表现:141.9亿元的运营业务以及125.8亿元的服务业务收入占总收入比来到27.5%,合计267.7亿元,创下历史新高;整体毛利率超50%,净利率约30%,表现亮眼。

其中,商业投资板块(天街等商场)租金收入约110亿出头,同比增长约4%,出租率保持在96.8%的高位;长租公寓、产业办公、服务式公寓、活力街区、妇儿医院和养老等资产管理收入亦稳步提升。

市场的担忧在于“压舱石”能托底,但难以“翻盘”:即便管理层的目标是2028年运营+服务收入超开发业务,但在当前毛利率结构下,要想稳定压制住大体量开发板块的潜在波动,运营板块的利润规模至少要再放大一倍以上。

而现实是,年度合同销售从1011亿掉到631.6亿,2026年前两个月,龙湖合同销售额仅44.5亿元,即使是淡季,同比跌幅也达到了约55%,开发现金流来源在继续收缩。在这种趋势下,开发板块即便“缩表”,也会在近两年持续释放亏损与减值压力。

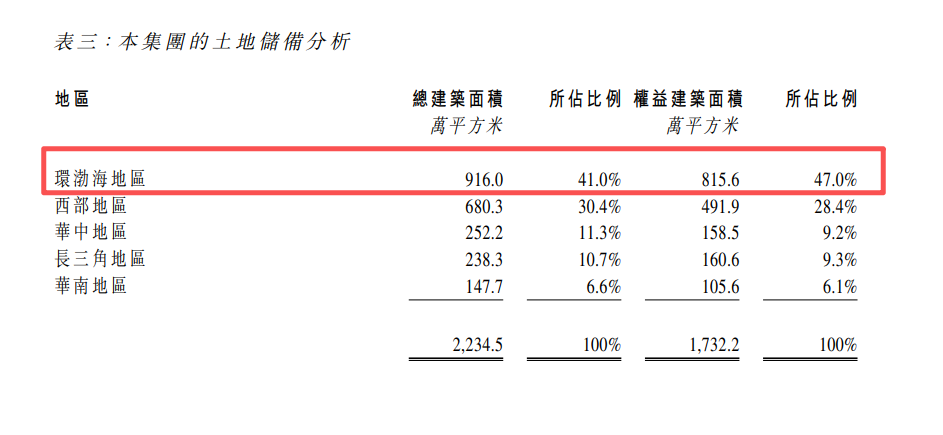

更何况,龙湖在土储上并不占优势,拿地面积也已排在全国100位以外:

目前,公司股价已极度接近十年新低,上周最低价7.39港元/股,仅比近10年最低价7.26港元/股高出0.13港元,接近历史底部,PE和PB均处于历史极低水平,标普和穆迪近期对其长期信用评级均为投资级以下(BB-/Ba3/BB-):

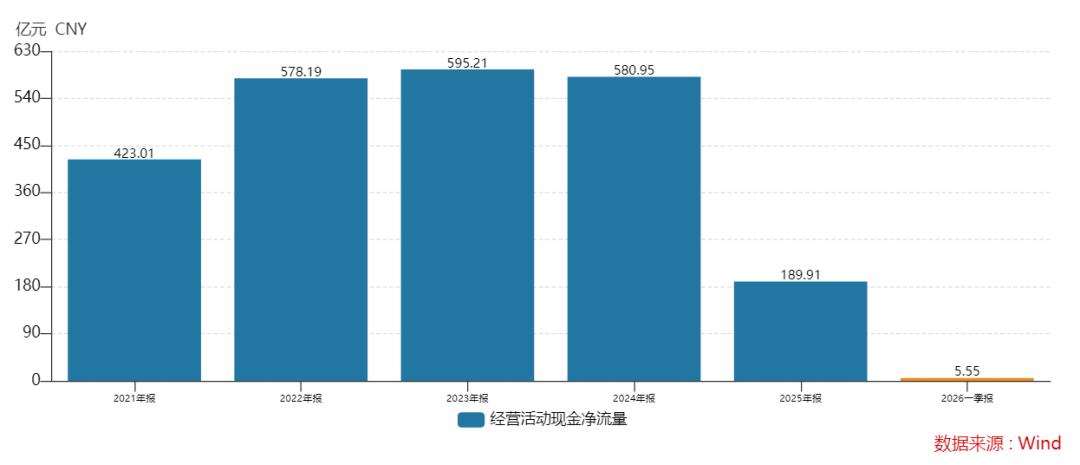

当前,龙湖的资产负债表还有几个关键点:在手现金292亿元,有息负债1528亿元,同比压降235亿元,三年半累计压降约600亿元;含资本性支出的经营性现金流净流入58亿元,已连续三年为正;现金短债比剔除预售监管资金后约1.1倍,净负债率约52%。

负债表和现金流上,龙湖依然是民营房企里“最接近国企的那一批”,但值得关注的另一面是,现金短债比的优势是通过“卖货清库存+压缩资本开支+公允价值抬估值”换来的,2026–2027年每年还需偿还约60亿元的到期债务,总盘仍在1528亿以上。短期风险不大,但长期仍需持续“压杠杆、压投资”。

对股东而言,这意味着,龙湖可以不爆雷,但也很难在短期内重回高分红、高成长轨道。 现金流挺过了偿债高峰,不代表走出低谷。

管理层自己也承认:“2025–2026年是利润与现金流的低点,真正的恢复要等到2027年之后。”

但现在的问题在于,没有人能保证2027年的市场一定好于当前;更没有人能保证,在此期间,运营业务能完全对冲开发板块难以逆转的结构性压力。

03

控制权、接班与市场焦虑

控制权与治理结构,也是市场关注的重点。

其一,是长期旅居境外由正转负、“退而不休”的吴亚军。2022年,吴亚军以“年龄与健康原因”辞任董事会主席,转任战略发展顾问,自此长期身在境外。此后,关于她“滞留美国”“陪子女定居美国”的传言不绝于耳,但官方从未正面承认。

不过,从股权与信托结构看,她从来没有真正离开过龙湖:在2009年公司上市前,吴亚军和前夫蔡奎就分别设立了离岸家族信托(吴氏信托与蔡氏信托),通过BVI公司持有龙湖地产股份,即便她长期在海外,仍可通过信托架构影响公司;

2012年离婚时,这套结构发挥了决定性作用:蔡奎获得巨量现金补偿,但并未动摇龙湖的控制权。

这在内地房产圈并不罕见,尤其香港“望北楼”里的一批踩过周期、最终“望北而居”的内地房企创始人,他们的方式大致相同:

- 把家人和核心资产安排到海外安全地带;

- 用离岸家族信托持股,隔离个人与企业风险;

- 通过港股上市将人民币资产美元化、可转移化。

其二,是接班团队与实际控制人之间日益拉大的距离。

龙湖的日常管理已经由“80后仕官生”陈序平等职业经理团队负责。管理层在债务管理、运营业务培育方面,客观上做得并不差:三年半压降有息负债约600亿元;平均融资成本下降至3.51%;在行业普遍爆雷背景下,实现了连续三年经营性现金流为正。

而部分市场声音焦虑的,是他们手中“方向盘”的可控性——是否只负责帮“车主”踩油门和刹车?决策空间是否受限?一方面是重资产与长期资产越来越多,运营业务的收益周期更长、对管理团队专业度要求更高;另一方面,真正的“生杀大权”被质疑仍牢牢掌握在创始人家族手中。

一旦进入长期低谷期,职业经理人成为所有负面情绪与业绩下滑的“第一责任人”,站在债权人视角,这种结构尚可接受——反正有运营资产、有兜底股东、有长期银行授信;但站在中小股东视角,这种控制权牢不可破、盈利能力大幅波动、分红政策随利润口径漂移的情况,对估值只有压制作用。

这意味着,龙湖在长周期的博弈中,仍需熬过一段最难的成本过渡期。“会不会爆雷”已非关键——断臂求生,赢面或许仍在。但最终能上岸的,未必是所有人。