4月30日,五粮液同时披露2025年年报、2026年一季报以及三则重要公告:对2025年前三季度进行会计差错更正、拟于2025年中期分红100亿元的基础上再派现100.07亿元,同时以自有资金不低于80亿元且不超过100亿元回购公司股份并注销。

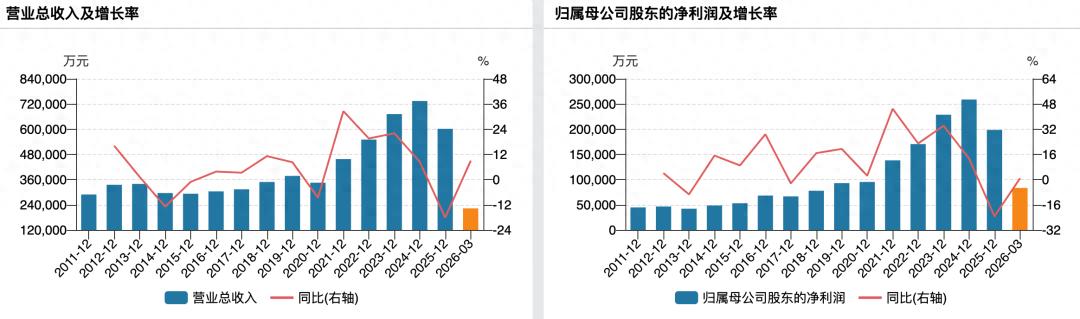

当晚披露的两份财报也颇令市场关注。2025年,五粮液实现营业收入405.29亿元,归母净利润89.54亿元,分别同比下降54.55%、71.89%;而2026年一季度,公司实现营业收入228.38亿元,同比增长33.67%,归母净利润80.63亿元,同比增长82.57%,单季利润规模已逼近2025年全年水平。

这组数据的剧烈波动,源于五粮液在2025年年报中对前三季度财务数据的系统性追溯调整。在白酒行业整体深度调整的背景下,不论是一次性会计出清、大额分红回馈股东,还是注销式回购传递信心,五粮液都向市场传递了一条清晰的逻辑链:短期阵痛是为了长期健康,主动治理才能重塑信任。

01

303亿差额实为会计调整,不构成ST风险

白酒行业正处于近年来最为严峻的调整周期。据国家统计局数据,2025年中国白酒产量354.9万千升,同比下降12.1%;销售收入5724亿元,同比下降7.5%;利润总额1884亿元,同比下降13.3%。A股20家白酒上市公司全年实现营收合计3213.2亿元,同比下降18.17%;实现净利润合计1263.66亿元,同比下降24.16%。消费结构变革、渠道库存高企、批价承压等问题正在全面冲击产业生态。

没有企业可以独善其身,五粮液也不例外。公司在年报中坦陈,行业进入“全面深度调整的深水区”,公司经营指标下降主要受消费需求下降、市场竞争加剧影响。

面对这一严峻局面,五粮液选择了非常规路径。公司对2025年业务模式进行了系统性梳理,基于谨慎性原则,调整了部分业务收入确认的相关核算,追溯调减了2025年有关季度经营指标,前三季度累计营业收入由609.45亿元调整为306.38亿元,调减303.07亿元;归母净利润由215.11亿元调整为64.75亿元,调减150.36亿元,将尚未实现终端消化的库存从账面营收中一次性剔除,转而计入负债类科目。

有市场观点质疑“303亿营收凭空消失”,包括北京威诺律师事务所主任杨兆全等专业人士在接受媒体采访时均表示,该调整是“重新规范收入确认核算方式,为财务核算口径的规范化调整,并不属于“客观纠错”。

值得注意的是,上述更正公告同时明确了两项关键信息:一是此次调整“不影响现金流量表列示”;二是“不会导致公司已披露的相关年度报表出现盈亏性质的改变,不会导致已披露年度财务报表的期末净资产发生净资产为负的情形”。

对于投资者而言,此番调整引发的最直接担忧是:历经如此大幅度的营收与利润调减,五粮液是否将面临ST或退市风险?

答案是否定的。根据沪深交易所现行《股票上市规则》,财务类退市风险警示的触发标准为:“最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元”,或者最近一个会计年度经审计的期末净资产为负值。对照上述标准审视五粮液的数据:2025年调整后归母净利润为89.54亿元,不仅为正值,且绝对值高达近90亿元;调整后营业收入405.29亿元,远超3亿元的警戒线;期末净资产高达1199.32亿元,同样远未触及净资产为负的情形。同时,天职国际会计师事务所(特殊普通合伙)对五粮液2025年财务报表出具了“标准的无保留意见”审计报告,审计意见类型同样不触及退市风险警示的任何情形。

这也意味着,上述指标均显著高于监管设定的风险阈值,从现有法规框架看,公司不存在被实施退市风险警示或触及退市条件的客观基础。

02

董事长缺位期间重大决策照常推进,公司治理制衡机制经受检验

事实上,五粮液能在行业最艰难的时刻,做出极具“深蹲蓄力”特征的战略决策,其扎实的财务基础也给予了底气。年报显示,截至2025年12月31日,五粮液货币资金为1270.14亿元,资产负债率仅35.7%左右,且公司无短期借款、无长期借款、无应付债券,财务结构异常稳健。

此外,一次性完成系统性财务调整而非分批次逐步消化,也是公司治理成熟度的一项重要信号。在资本市场历史中,不乏企业因试图通过“平滑处理”来掩盖问题,最终导致信用崩塌的案例。2026年4月下旬,兴化股份因会计处理差错遭证监立案调查并被ST;冀凯股份则在业绩预告修正后触及财务类退市指标,股票简称变更为“*ST冀凯”。这些案例的共同症结在于,调整并非主动为之,或调整后触及净资产为负等实质性退市红线。

五粮液选择在同一个报告期内集中完成历史数据的规范,“短痛”模式表明管理层对问题持有透明化立场。

值得一提的是,五粮液当下正处于“董事长”缺位的特殊时期。公告显示,4月28日召开的第七届董事会2026年第4次会议上,除曾从钦缺席外,其余董事全票审议通过了《关于前期会计差错更正的议案》。在最高决策层出现突发变动的特殊时期,公司董事会和审计委员会仍能独立运转并推动重大财务决策,本身就是公司治理制度化、制衡机制有效运作的体现,说明公司治理已从“人治”走向了“制度治”。

华鑫证券发布研报称,五粮液的上述调整为“主动深蹲致承压”,蹲得越深,起跳时的势能越大。这一判断在一季度数据中得到了初步验证。2026年一季度,五粮液实现总营收228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比增长82.57%,已接近2025年全年89.54亿元的水平。

03

全年分红超200亿、回购上限100亿,零有息负债支撑下的超常股东回报

在2025年净利润同比下滑约七成的报表表现之下,五粮液同时抛出了两笔股东回报大单。

其一是分红。根据年报,五粮液拟以总股本38.82亿股为基数,向全体股东每10股派发现金红利25.78元(含税),合计派现100.07亿元。此前公司已于2025年12月实施中期分红100.07亿元,以此计算,五粮液2025年全年现金分红总额将超过200亿元,占归母净利润的比例超过220%。

据统计,五粮液1998年上市至今累计现金分红总额已达1263.94亿元,加上此次拟分红,总额将达到1364亿元,为募集资金(38亿元)的36倍。

其二是回购。在披露年报和一季报的同时,五粮液同步发布了回购方案:拟以自有资金80亿元至100亿元回购公司股份,回购价格上限为153.59元/股,回购股份将全部用于减少注册资本。若按照最高100亿元回购金额,再叠加2025年全年分红的200.14亿元,五粮液给予股东回报总额上限将超过300亿元,按当前市值约3768亿元计算,分红与回购合计金额上限对应市值比例约7.96%。

令市场更为关注的是,在A股市场,将回购股份用于注销的做法并不多见。与用于股权激励或员工持股的回购不同,注销式回购的股份永久性消失,总股本不可逆地减少,留存股东所对应的每股净资产、每股收益持续提升。

从国际成熟资本市场的经验来看,注销式回购正是美股长期走牛的重要支撑力之一。苹果、微软等科技巨头长期通过大规模股份回购并注销,推动每股收益持续超越净利润增速。五粮液此次将回购资金上限设定为100亿元,下限为80亿元,在A股消费类公司中实属罕见。

此外,注销式回购对每股价值还有增厚效应。按回购金额上限100亿元、回购价格上限153.59元/股测算,预计回购股份数量不低于6510.84万股,约占公司目前总股本的1.68%。回购完成后,这部分股份将被注销,静态估算下,每股净资产与每股收益同步提升约1.68%。对于长期股东而言,这种回报方式的税收效率优于现金分红。

那么这笔百亿级回购的底气来自何处?截至2025年末,公司账面货币资金1270.14亿元,无短期借款、无长期借款、无应付债券。截至2026年一季度末,公司货币资金仍高达1242.59亿元,流动性极为充裕。

投资大神巴菲特曾说过,“现金是氧气,大部分人只有在缺氧的时候,才意识到它的重要性。”五粮液的财务结构意味着公司几乎不存在偿债压力,自由现金流充裕,完全有能力在行业低谷期维持高比例分红和大规模回购。

在行业深度调整期,拿出相当于全年净利润数倍的资金进行分红和回购,管理层传递的核心信号也很明确,在当前估值水平下,公司的内在价值相对于短期业绩波动已被显著低估。

04合同负债逆势增至141亿,渠道改革与产品结构优化已见成效

股东回报的背后,是经销网络体系的重构与产品矩阵的更新。

2025年,五粮液将自身定位为“营销执行提升年”,提出“稳价格、抓动销、提费效、转作风”12字营销方针。具体举措上,传统渠道持续下沉,2025年新增474家“三店一家”,终端直配覆盖20个核心城市;电商渠道深化与京东、天猫等头部电商合作,建立官方旗舰店矩阵;新兴渠道积极发展跨界合作与团购客户,与华为、宁德时代等大型企业建立直销网络。

经销商信心数据已有改善:2026年一季报显示,公司合同负债为141.38亿元,较2025年末的134.60亿元增加约6.78亿元,增幅约5.03%,经销商预付货款仍在持续流入。合同负债是白酒企业经销商预付货款的先行指标,在行业剧烈调整后不降反升,说明经销商体系对五粮液品牌的信心并未动摇,渠道端的资金回笼能力依然稳健。

产品结构层面,五粮液同样在主动调整。根据年报披露,2025年公司围绕“营销执行提升年”工作定位,持续完善产品矩阵,推出五粮液·一见倾心、马年生肖造型酒、第八代五粮液世界杯联名款等产品。

2026年,公司产品框架进一步明确:以第八代五粮液为核心,巩固千元价位段地位;五粮液1618及39度五粮液被规划为新的增长引擎,前者定位千元价位段第一宴席品牌,后者夯实700元价位段核心大单品地位,攻坚环渤海、环太湖等重点市场。

而从毛利率指标观察,五粮液的基本面呈现出结构优化的迹象。2025年公司酒类产品毛利率为83.75%,同比提升1.54个百分点;其中五粮液产品毛利率为89.55%,同比提升2.53个百分点。2026年一季度整体毛利率进一步升至81.43%,同比提升2.4个百分点。

分析认为,白酒行业的刚需属性和文化根基并未被动摇。华泰证券研报指出,白酒行业已从粗放式总量增长迈入存量竞争新阶段,中长期增长逻辑将由“量价扩张”转向“量稳、价升、头部集中”,具备强品牌力与渠道力的龙头酒企有望率先复苏、穿越周期。

历经数千年传承和发展的中国白酒,早已超越单纯的饮品属性,承载着深厚的文化象征与社交功能。公开信息显示,五粮液正借助米其林指南、中国驻外签证中心等权威国际平台,持续拓展品牌国际化,同时还与故宫等国家顶级文化IP持续合作,进一步提升品牌文化厚度。而普五作为千元价格带的高端白酒产品,仍是商务场合与宴席市场消费群体的核心选择之一。

市场的信任修复不会一蹴而就。五粮液用“短痛”换“透明”的治理选择能否赢得市场信任,最终取决于2026年后续季度的业绩能否持续兑现恢复预期。在白酒行业的长周期中,一年的调整或许只是短暂一瞬,但根基扎得深不深,决定了复苏时能走多远。

华鑫证券发布的研报显示,其给予五粮液的2026年至2028年盈利预测分别为每股收益5.57元、6.30元、7.03元,维持“买入”投资评级。