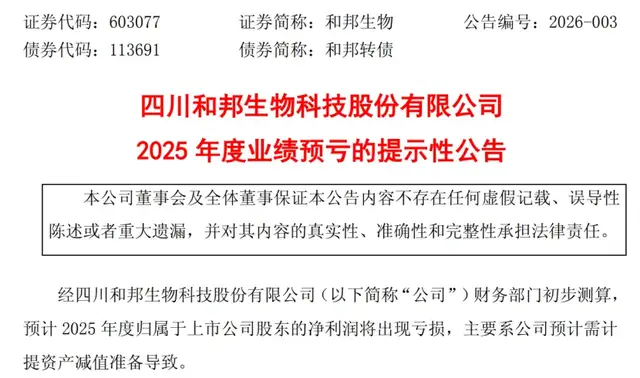

1月12日,和邦生物(603077.SH)发布业绩预告,预计全年归属于上市公司股东的净利润将出现亏损。这是其上市以来,首次出现年度亏损。

(公告内容,图源:和邦生物公告)

而2025年前三季度,公司仍录得9310.85万元的净利润。这意味着,仅Q4单季,公司亏损就超出前三季度的全部盈利。

银莕财经注意到,和邦生物之业绩“变脸”既突然又在情理之中,反映出其在强周期性行业的“靠天吃饭”,也折射公司战略转型“摇摆”下的深层经营压力。

01 资产减值大计提,Q4亏逾9310.85万元

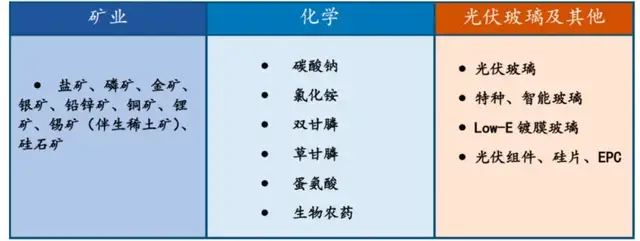

和邦生物业务较为庞杂,主要包括矿业、化学、光伏玻璃及其他三大业务,其中,化学板块是收入大头,主要为碳酸钠、氯化铵、双甘膦/草甘膦、蛋氨酸及生物农药等。

(和邦生物业务布局,来源:2025年中报)

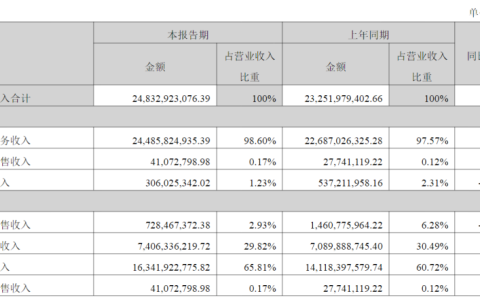

回溯来看,2022年,公司营收达130.39亿元,归母净利润创下38.07亿元的历史新高。然而高光并未持续多久,2023年归母净利润骤降至12.83亿元,2024年进一步萎缩至3146万元。进入2025年,前三季度营收约59.27亿元,同比减少13.02%;归母净利润约9310.85万元,同比下滑57.93%。

到2025年全年,直接录得上市以来的首亏,也即,Q4亏损超过9310.85万元。业绩预告将亏损主因指向资产减值准备计提。

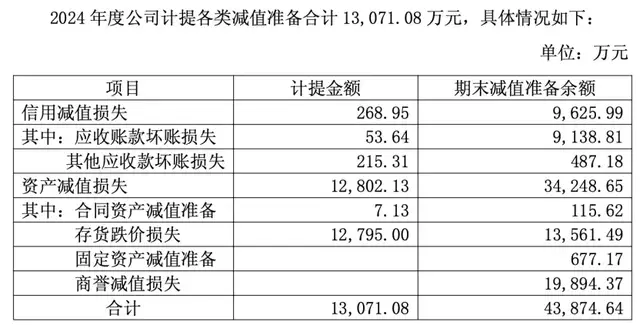

事实上,资产减值的压力在2024年已显露端倪。2024年末,公司资产减值准备余额高达3.42亿元。其中,存货减值准备余额1.36亿元,固定资产减值准备余额677.17万元,商誉减值损失余额1.99亿元。同时,公司信用减值准备余额达9625.99万元。最终,2024年计提各类减值准备合计1.31亿元,其中,信用减值损失268.95万元,资产减值损失1.28亿元。

(来源:公司公告)

2025年前三季度,和邦生物的资产减值损失为143.19万元,而存货高达40.60亿元。

资产减值之外,业务多为周期性行业的和邦生物,业绩还随产品价格而动。2021至2022年,和邦生物归母净利润最高达38亿元,彼时受益于化工及农药产品价格高位运行;但短短三年时间,市场格局逆转,产品价格跌幅堪称“腰斩式”,盈利能力断崖式下滑。2025年前三季度经营数据显示,三大核心产品板块中两大主力承压,仅营养剂板块实现增长,难以扭转颓势。

比如,联碱化工类产品(碳酸钠、氯化铵)沦为重灾区,2025年前三季度价格同比大幅下滑32.30%至827.91元/吨,相较于2022年前三季度1860.20元/吨的价格,三年间跌幅高达55.49%,近乎腰斩。

(来源:和邦生物2025年1-9月主要经营数据)

农药及中间体、副产品(双甘膦、草甘膦原粉、磷酸氢二钠等)的表现同样堪忧。2025年前三季度,该类产品价格同比下降2.75%至12907.95元/吨,看似跌幅温和,但较2022年前三季度29719.74元/吨的价格,三年跌幅达56.57%。

产品价格的持续下滑,直接传导至营收端,2025年前三季度,公司营收59.27亿元,同比下降13.02%,盈利能力同步衰减。

02 周期下行,扩产路漫漫

在周期向上时,和邦生物拟大手笔扩产,但项目推进中,市场已然向下。

早在2022年4月,和邦生物就公告称,拟在广安以自筹及融资方式投资125亿元用以建设50万吨/年双甘膦生产线,预计24个月(2024年)建成。同年7月,和邦生物拟在原项目基础上增加绿色环保综合循环利用回收装置和提升整体项目的安全等级。

2023年8月,公司又拟投资8亿美金用于建设印尼项目,包括建设年产60万吨碳酸钠、60万吨氯化铵以及20万吨草甘膦项目。

不过,周期更迭,和邦生物的扩产计划随之出现变更。2025年10月,公司公告称,拟将广安年产50万吨双甘膦产品全部制成草甘膦。该项目原计划2024年建成,已延期至2027年。

同时,公司计划将印尼项目中的草甘膦生产规模从20万吨/年调整到35万吨/年。而印尼项目中计划实施的60万吨/年碳酸钠、氯化铵项目,经公司与合作伙伴商议,基于目前尚未取得天然气供应优惠气价批准文件,该项目暂缓实施。

印尼项目虽位于泗水JIIPE工业园区,具备物流优势,但海外投资面临的政策、法治与人文环境风险不容忽视。公司公告还提示,项目存在资金筹措受外部环境影响、不可抗力导致延期等风险。

值得一提的是,作为基础化工品,其价格走势与行业供需紧密挂钩,持续低迷反映出行业产能过剩、需求疲软的严峻现状。公司印尼项目中计划实施的60万吨/年碳酸钠、氯化铵项目,因未取得天然气优惠气价批准文件暂缓,实则暗含该业务盈利空间被压缩的无奈——即便项目推进,在当前价格水平下也难获可观收益。

更现实的问题是,草甘膦生产同样依赖天然气等能源原料,如果这一问题无法解决,扩产后的成本优势将无从谈起。

实际上,在上述的两大扩产项目之外,和邦生物也曾在强周期的光伏领域大刀阔斧扩产能,但结局不太美好。2020年,公司拟投资30亿元用于年产8GW光伏封装材料及制品项目;2021年4月,又投资20亿元用于光伏玻璃及组件封装项目。不过,2022年3月,和邦生物就发布公告终止攀枝花光伏玻璃及组件封装项目。

到了2024年半年报披露,重庆武骏年产8GW光伏封装材料及制品项目,两条光伏玻璃生产线(分别为1000t/d及900t/d)以及2GW光伏组件生产线均已建成并陆续投产。但鉴于目前光伏组件行业产能过剩,竞争异常激烈,行业整体库存高,公司将暂停在光伏组件项目的投入。

光伏行业扩产折戟,和邦生物转而在其优势业务板块扩能,且不论频繁战略转向的负面影响几何,在产品价格下滑、盈利式微的背景下,大规模扩产的资金投入让公司现金流持续压力。2021-2024年、2025年前三季度,和邦生物投资活动产生的现金流量净额分别为-17.24亿元、-8.07亿元、-7.82亿元、-13.87亿元和-7.84亿元。

这也就导致,即便公司在2024年发行公司债募资46亿元,其债台也高筑。

(和邦生物间接融资情况)

2021年-2024年、2025年9月末,公司短期借款分别为11.71亿元、12.22亿元、11.68亿元、23.53亿元和25.52亿元,长期借款6809.27万元、4.08亿元、4.31亿元、7.66亿元和16.71亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经