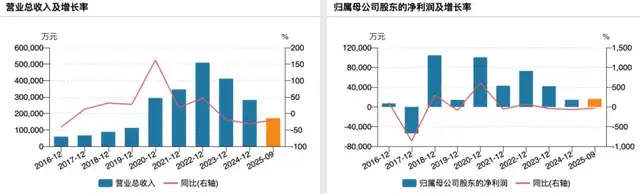

近日,TCL中环发布2025年度业绩预告,再次将这家老牌光伏企业的经营困境推向公众视野。

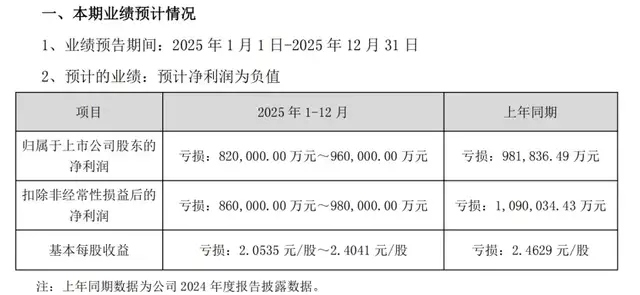

公告显示,预计2025年实现归母净利润亏损82亿元至96亿元,扣非净利润亏损86亿元至98亿元,基本每股收益亏损2.0535元/股至2.4041元/股。尽管相较于2024年净利润的98.18亿元亏损、扣非后的109.00亿元亏损略有收窄,但仍处于百亿级别的巨额亏损区间,延续了此前业绩下滑的态势。

(图源:公司公告)

银莕财经注意到,连续两年的百亿级亏损,不仅体现在财务报表上,更深层次反映了TCL中环在核心业务与战略布局上的挑战。

01 光伏业务全面承压,亏损持续扩大

近两年,TCL中环的光伏业务正经历严峻考验。

根据2024年财报数据,公司全年实现营业收入284.19亿元,同比大幅下滑51.95%;归属于上市公司股东的净利润亏损98.18亿元,同比骤降387.42%,这一亏损金额甚至超出了其年初82亿元至89亿元的预告区间,实际经营成果不及预期,成为当年光伏行业“亏损王”。

进入2025年,前三季度公司光伏业务销售收入为215.72亿元,较去年同期的225.82亿元下降4.48%。这一下滑趋势在2025年全年业绩预告中进一步延续,公司预计2025年光伏业务收入将继续承压。

从季度亏损情况来看,2025年前三季度,TCL中环归母净利润已亏损57.77亿元。据此推算,Q4单季亏损区间约为24.23亿元至38.23亿元。对比Q3单季15.34亿元的亏损额,Q4亏损幅度呈现明显扩大态势,显示出年末行业环境与公司经营态势并未出现实质性改善。

更令人担忧的是,光伏业务的毛利率已跌至严重亏损状态。2025年上半年,TCL中环光伏硅片的毛利率为-23.74%,组件毛利率为-6.2%,较去年同期进一步下滑。这种持续的负毛利率意味着公司每生产一片硅片或一套组件,都在产生实质性亏损。

库存压力成为另一个沉重负担。截至2025年三季度末,TCL中环的存货规模飙升至70亿元,较年初大幅增加。在硅片价格持续下跌的背景下,存货减值压力不断加大。2025年前三季度,公司计提存货跌价准备20.22亿元,资产减值损失近20亿元。这些减值损失直接侵蚀了公司的经营成果,使得亏损幅度进一步扩大。

值得注意的是,2024年,TCL中环的硅片出货量虽达125.8GW,但价格下跌幅度远超成本下降速度。N型G12R单晶硅片在2025年6月初主流成交价已降至约1.07元/片,较4月高点下跌约30%。这种价格下跌趋势持续,使得公司即使保持高产量,也难以实现盈利。

事实上,TCL中环的亏损不仅来自于硅片业务,也来自于其正在推进的组件业务。作为公司拓展产业链的关键环节,组件业务尚未形成规模效应,反而拖累整体业绩。

2025年前三季度,公司组件业务收入虽同比增长39.22%,但毛利率仍为负值,且同比进一步恶化。公司试图通过BC组件技术提升竞争力,但其最高效率25.2%与行业领先者隆基已量产的HPBC 2.0组件效率26.6%存在差距,技术代差难以在短期内弥补。

02 逆周期扩张失灵,一体化布局滞后

TCL中环的困境根源可追溯至其战略决策的连环失误。

2020年,TCL科技以125亿元收购中环集团控股权,创始人李东生试图复制面板行业的逆周期扩张经验,通过规模效应抢占光伏市场。初期,这一策略确实奏效,2020-2022年行业高景气,TCL中环市值一度逼近2000亿元。

然而,当2024年行业产能严重过剩时,多数企业选择收缩产能,TCL中环却坚持“满产满销”策略,开工率高达80%-95%,意图清洗竞争对手。结果适得其反,硅片库存积压如山,市占率从2024年上半年的23.5%骤降至年末的18.9%,资产减值损失在2024年达44亿元。

与此同时,管理层动荡进一步加剧了战略混乱。2024年8月,CEO沈浩平辞任,其激进的满产策略被推翻;2025年12月,财务总监更换,核心团队重组,新管理层转向“保现金、降库存”,但巨额折旧与库存压力使转型阵痛不可避免。

此外,一体化布局的滞后成为致命短板。相较于隆基、晶科等一体化组件企业,TCL中环的组件业务始终未能形成竞争力。2024年全球组件出货榜前十未见其身影,BC组件效率仅25.2%,落后隆基HPBC 2.0技术逾1.4个百分点。公司试图通过收购Maxeon拓展海外,但该子公司连年亏损,2023-2024年带来投资损失近18亿元,2025年更因输美组件被海关退回事件雪上加霜。

海外布局的缓慢也制约了风险分散。尽管TCL集团全球化口号响亮,但半导体显示与光伏核心业务的海外贡献微弱。越南模组基地产能爬坡缓慢,印度市场受税改政策冲击,中东、澳新等市场尚处培育期。

2025年前三季度,公司海外业务未形成稳定盈利,而国内竞争白热化导致内卷加剧,行业自律行动也未能根本扭转供需关系,TCL中环在技术迭代和渠道建设上的投入,短期内难以转化为营收支撑。

纵观TCL中环的2025年,从硅片价格腰斩到负债攀升,从满产策略“破产”到组件业务挣扎,其困境是行业周期与企业战略交织的结果。光伏寒冬中,现金流安全与技术壁垒已成为生存关键,而TCL中环的转型之路依然漫长。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经