2026年伊始,曾经的合作伙伴反目成仇的戏码就在资本市场上演。

1月4日晚间,南极电商(002127.SZ)发布重大诉讼公告,披露公司与上海新和兆企业发展有限公司(以下简称“上海新和兆”)存在两起诉讼,涉案金额合计超6亿元。

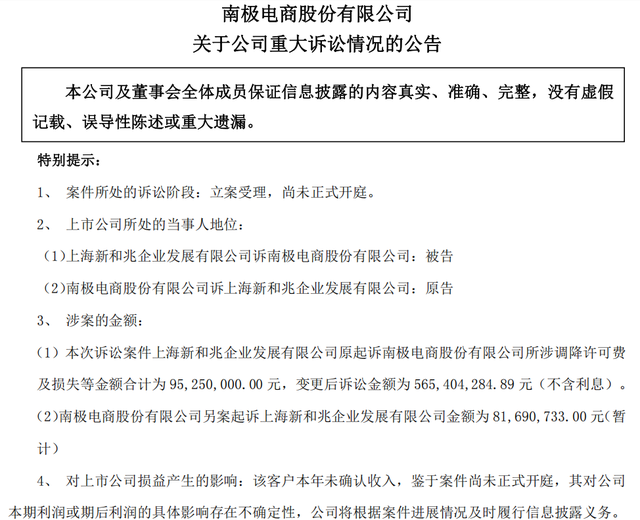

(公告内容,图源:南极电商公告)

这场围绕卡帝乐系列商标授权展开的“天价互诉”,不仅将双方的合作矛盾彻底公开化,也再次将南极电商赖以生存的“品牌授权”模式推上风口浪尖。

从双赢到对簿公堂,6亿互诉在途

这场纠纷的根源要追溯到2018年3月的一份合作协议。彼时,南极电商与上海新和兆签订《商标授权许可服务合同》,约定南极电商授权上海新和兆使用卡帝乐系列商标,许可期限为2018年3月21日至2027年12月31日,上海新和兆则需按约支付许可使用费及保证金。彼时,双方或许都未曾想过,这份旨在实现双赢的合作协议,最终会走向对簿公堂的结局。

根据公告内容,合作裂痕最早显现于合同履行过程中的一系列违约争议。南极电商方面指控,上海新和兆及/或其经销商开设的卡帝乐店铺或销售的商品数次被第三方起诉侵害商标权,导致南极电商作为商标授权方被列为共同被告,并承担了连带责任损失。除此之外,上海新和兆还存在擅自将授权商标再许可给下游经销商使用、擅自修改商标样式以及违反质量管理约定等多项违约行为。

南极电商表示,公司曾多次向上海新和兆发送知识产权管理规范通知,要求其对不规范使用行为进行整改,但上海新和兆不遵守公司客户管理要求。更关键的是,自2024年6月至2025年1月,上海新和兆持续未支付合同约定的授权费用,在南极电商发出催缴通知后仍未履行付款义务,无奈之下,南极电商于2025年4月向其发出合同解除通知,并追究其违约赔偿责任。

然而,早在此之前,上海新和兆已率先发起诉讼。2025年1月,上海新和兆向上海市青浦区人民法院起诉南极电商,所涉调降许可费及损失等金额合计为9525万元。2025年6月,南极电商向上海新和兆提起另案起诉,诉讼金额共计8169.07万元(暂计)。

2025年12月,事态进一步升级,上海新和兆对原诉讼请求提出变更申请,大幅上调诉讼金额,将索赔金额提升至5.65亿元(不含利息),其变更后的诉讼请求包括解除双方签订的合同及补充协议、要求南极电商赔偿违约造成的经济损失3.42亿元,以及因合同根本违约及解除造成的经济损失2亿元等。

对于上海新和兆的高额索赔,南极电商明确表示,上海新和兆为逃避赔偿责任,向法院提起针对本公司的不合理高额诉讼,涉嫌严重侵害公司商业利益、商业形象等合法权益。

截至目前,两起案件均已由上海市青浦区人民法院受理,但尚未正式开庭审理。南极电商在公告中强调,此次诉讼对公司本期利润或期后利润的影响存在不确定性,公司将依据会计准则和实际情况进行相应会计处理。同时,公司将持续加强对知识产权管理,加强对合作客户的知识产权合规培训与督导,持续强化合作各方知识产权保护意识。

成也授权,败也授权

这场超6亿元的互诉事件,看似是单一合作的纠纷,实则折射出南极电商“品牌授权”模式长期积累的深层问题。

回望发展历程,南极电商从保暖内衣制造商转型为“吊牌之王”,凭借轻资产的品牌授权模式一度风光无两,但如今却陷入业绩下滑与转型攻坚的双重困境。

1998年,张玉祥创建“南极人”品牌,2010年12月成立南极人(上海)纺织品科技有限公司,此后经过股份制改造,整体变更为南极人(上海)纺织科技股份有限公司,2015年借壳新民科技上市并更名为“南极电商”。

从“南极人”到“南极电商”,公司也经历了从卖保暖内衣,到“卖吊牌”的转型。

早在2008年,南极电商开启战略转型,砍掉生产端和销售端的自营环节,卖掉自有工厂,正式推行“品牌授权”模式,即通过授权供应商和经销商使用“南极人”商标获取费用,形成了“南极人共同体”生态体系。这一“贴牌”模式大幅降低了企业的运营成本,凭借“南极人”积累的品牌知名度,迅速在电商渠道崛起。

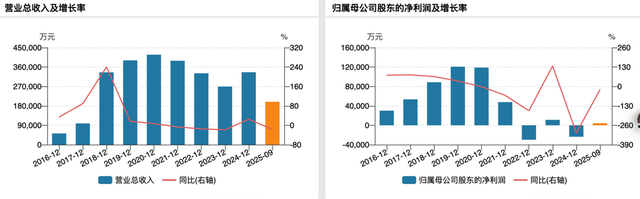

巅峰时期的南极电商堪称“万物皆可南极人”。2019年,“南极人”品牌授权商品在各电商平台的GMV高达271.38亿元,同比增长52.86%。到2020年,其品牌授权在阿里渠道的覆盖范围已延伸至51个一级类目、超600个二级类目,涵盖家居服、床上用品、个人护理等多个领域。2020年年报显示,公司总营收突破41亿元,归母净利润达11.88亿元。其中,仅凭“品牌综合服务业务”和“经销商品牌授权业务”就实现收入13.27亿元。

但“卖吊牌”的轻资产模式终究难以摆脱品控缺失的隐患。由于不直接参与生产环节,南极电商对上游供应商的品控管理始终处于被动状态,“万物皆可南极人”的背后,是消费者对其产品品质参差不齐的吐槽。

尽管公司在2019年、2021年先后推出调研工厂、编写质量指导书、开展专项抽检、推行“神秘买家计划”等品控措施,但收效甚微。天眼查显示,截至目前,南极电商涉及的法律诉讼超170条,涵盖侵害商标权、专利权、网络侵权责任纠纷等多个类型。

品控问题叠加电商平台流量红利消退,南极电商的“吊牌生意”自2021年起开始走下坡路。2021年至2023年,公司“品牌综合服务业务”和“经销商品牌授权业务”合计收入从7.47亿元骤降至2.35亿元,连续三年大幅下滑。

对应的公司整体业绩也持续承压,这三年的营收分别为38.88亿元、33.10亿元、26.92亿元,归母净利润也从2021年的4.77亿元转为2022年的亏损2.98亿元,2023年虽实现盈利1.12亿元,但不足2019年巅峰时期12.06亿元的10%。

为摆脱困境,南极电商自2023年起开启二次转型,将“南极人”品牌部分核心类目从授权模式转为自营模式,同时推行“扩品牌、扩渠道、扩品类”战略。在转型举措上,公司提高合作客户准入门槛,采用白名单邀约制,加大稽查力度,收缩家纺、童装等品类,并推出轻奢系列新品,计划进军羽绒服市场。2024年6月至2025年1月,公司更是投入2亿元用于广告投放,试图推动品牌焕新。

激进的营销投入导致南极电商2024年的销售费用激增430.28%至5.88亿元,但自营业务却并未形成规模,转型成效未达预期。

2024年,南极电商实现营收33.58亿元,净亏损2.37亿元。2025年前三季度,南极电商营收同比下降17.29%至19.91亿元,归母净利润同比下滑21.09%至4279.31万元,扣非净利润更是骤降87.76%仅余424.28万元。

(南极电商业绩变动情况)

此次与上海新和兆的超6亿互诉,无疑让南极电商的转型之路雪上加霜。对于依赖品牌授权模式的南极电商而言,如何平衡规模扩张与品控管理、实现从“吊牌之王”到品质品牌的转型,仍是亟待解决的核心命题。

从二级市场表现来看,投资者已经“用脚投票”。1月5日,南极电商低开低走,截至收盘,报3.22元/股,跌4.45%,而当日A股“开门红”,指数全线大涨,深证成指涨2.24%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经