1月22日晚间,中药创新药龙头以岭药业(002603.SZ)连发两则重磅公告,业绩预告显示公司2025年扭亏为盈,业绩重回增长通道;化药专利新药获批则标志着公司化药布局步入收获期,开启多元驱动的里程碑时刻。

实际上,业绩与研发成果的双重突破,不仅印证了公司战略布局的前瞻性,更彰显了其以持续创新驱动高质量发展的核心竞争力,为中医药企业守正创新、韧性发展树立了标杆。

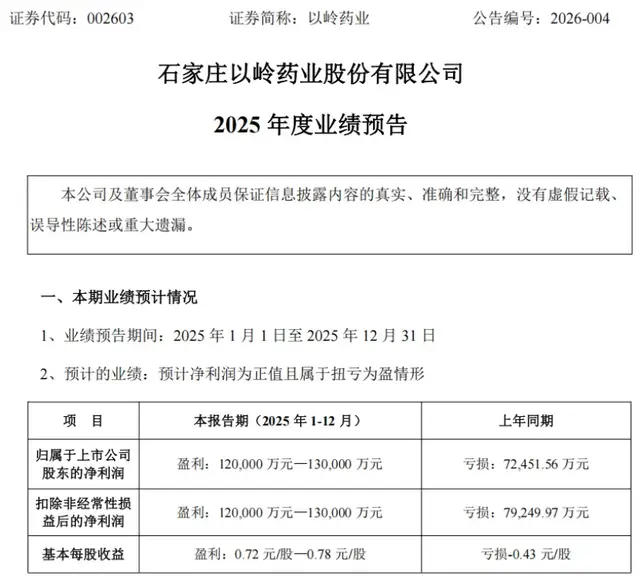

01 预计2025年盈利12-13亿元

以岭药业2025年业绩预告显示,公司预计全年实现归母净利润12亿元至13亿元,扣非后净利润同步达到这一区间,较2024年扭亏为盈,同比增长超19亿元。

(业绩预告,图源:以岭药业公告,下同)

这份成绩单的背后,是公司精准施策、内外兼修的经营成效,更标志着其盈利能力重回高质量回升通道。

三季报显示,2025年前三季度,以岭药业核心经营指标均实现跨越式提升。其中,实现营收58.68亿元,同比微降7.82%;归母净利润10亿元,同比大幅增长80.33%;扣非后净利润9.66亿元,同比增幅高达90.53%;经营活动产生的现金流量净额12.78亿元,同比激增296.19%。

以此推算,公司Q4单季净利润约为2-3亿元,保持了稳健的盈利节奏,为全年业绩增长提供了坚实支撑。

公告中,以岭药业将业绩增长总结为:“2025年是公司‘七五’规划的攻坚之年,面对复杂的市场环境和竞争压力,公司管理层保持战略定力,着眼长远发展,外拓市场,内抓管理,营业收入同比实现恢复性增长。”

实际上,扭亏的核心驱动力之一,是公司盈利能力的显著优化。公告中明确提及“利润率水平提升明显”,这与三季报数据形成有力印证——2025年前三季度,公司毛利率同比大幅提升7.14个百分点至60.53%,净利率提升8.36个百分点至16.99%。

值得关注的是,业绩复苏的同时,以岭药业的国际化布局与产业链上游管控也持续发力,为盈利稳定性保驾护航。

在国际化方面,核心产品芪苈强心胶囊的QUEST研究成果发表于《自然医学》,证实其对心衰患者的显著获益,推动中药循证医学认可;八子补肾胶囊焕新上市加拿大等多个海外市场,并通过亚马逊等平台拓展欧美市场。

上游端,公司已在全国建立60个规模化、标准化中药材种养殖基地,覆盖20个省区40余个品种,近期巨鹿金银花、新疆裕民红花等基地相继通过GAP检查,从源头保障药材品质与成本可控,进一步夯实盈利基础。

02 重磅新药获批

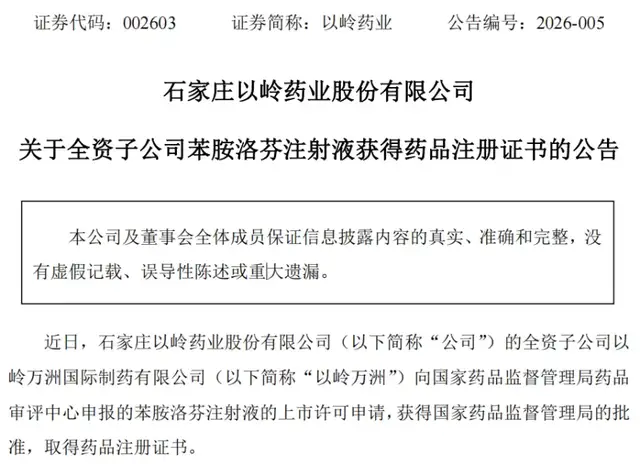

与业绩预告同日落地的,是以岭药业全资子公司以岭万洲国际制药有限公司(以下简称“以岭万洲”)的苯胺洛芬注射液获得国家药监局药品注册证书的公告。

(苯胺洛芬注射液获得药品注册证书公告)

苯胺洛芬是一种芳基烷酸类非甾体类镇痛抗炎药,在体内分解为联苯乙酸,联苯乙酸镇痛的作用机制可能与其抑制前列腺素的合成有关。苯胺洛芬注射液主要用于腹部开放与腹腔镜手术以及胸腔镜手术的术后镇痛。

从市场前景来看,苯胺洛芬注射液切入了高增长的术后镇痛赛道。国家统计局数据显示,2024年我国医疗卫生机构入院患者达3.12亿人,手术人次1.04亿次,同比增长8%,术后镇痛需求持续扩容。

而《腹部手术围手术期疼痛管理指南(2025版)》明确指出,非甾体抗炎药是围手术期多模式镇痛的重要组成部分,苯胺洛芬注射液的获批上市,为临床术后镇痛提供新的治疗选择。

根据作用机制的不同,镇痛药物可分为阿片类、非甾体类等,其中阿片类药物属中枢性镇痛药,非甾体类镇痛药属外周镇痛药。

米内网数据显示,2024年以来,国内有多款阿片类镇痛1类新药获批上市,包括海思科的苯磺酸克利加巴林胶囊及安瑞克芬注射液、恒瑞医药的富马酸泰吉利定注射液等,而非甾体类镇痛新药则有以岭药业的苯胺洛芬注射液,以岭药业有望凭借差异化优势抢占市场份额,为公司开辟新的业绩增长点。

值得一提的是,作为以岭万洲首个获批上市的化药专利新药,苯胺洛芬注射液的成功落地,不仅丰富了公司的化药产品管线,更标志着其“专利中药、化生药、健康产业”协同发展迈出关键一步。

当然,苯胺洛芬注射液的获批,是公司长期研发攻坚的成果。据悉,苯胺洛芬注射液最早于2010年8月获得临床试验批准,历经十余年深耕,2021年12月、2022年1月先后完成术后中/重度疼痛和妇科术后疼痛适应症的III期临床研究,2024年7月提交上市许可申请并获受理,最终于2026年1月正式获批上市,彰显了以岭药业对创新药研发的执着与坚守。

而这背后,离不开以岭药业长期以来对研发投入的持续加码。作为A股中药企业研发投入的佼佼者,公司2024年研发投入约9亿元,占总营收比重接近14%;2025年前三季度研发费用达5.44亿元,研发费用率9.27%,较上年同期提升0.29个百分点,稳居行业领先水平。

拉长周期看,从2020年到2025年前三季度,公司研发累计投入超47亿元。

苯胺洛芬注射液的获批并非终点,而是公司化药与生物药布局的新起点。据不完全统计,以岭药业还有5款化药及生物药1类新药处于I期临床及以上阶段,覆盖抗肿瘤、神经系统、心脑血管系统等多个治疗领域。加之不久前以岭万洲的盐酸伐昔洛韦片获药品注册证书、衡水万洋的达格列净原料药上市申请获批、中药新药芪龙定喘片临床试验申请获受理,公司多元化产品矩阵持续丰富,抗风险能力与长期竞争力显著提升。

未来,随着创新成果的持续转化、国际化进程的加速推进,这家中药创新药龙头企业有望在医药健康领域绽放更大活力,为行业高质量发展贡献更多力量。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经