近日,张裕A(000869.SZ)发布了2025年报。这份自2000年在深交所上市以来最差成绩单的背后,“国产葡萄酒一哥”的荣光正经历着前所未有的考验。

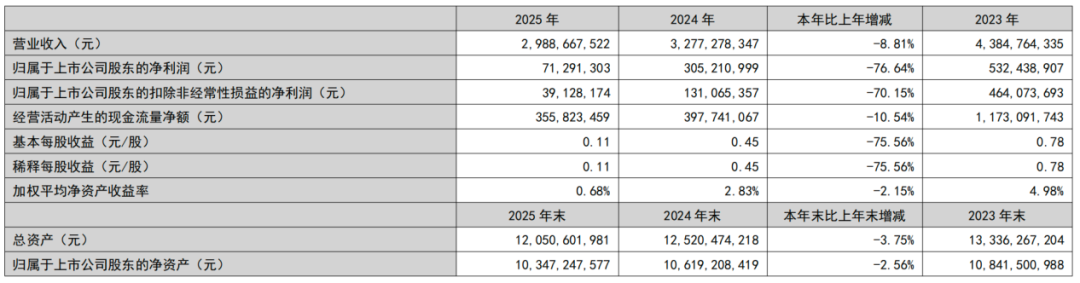

年报显示,2025年,张裕实现营业收入29.89亿元,同比减少8.81%;归属于上市公司股东的净利润仅为7129.13万元,同比骤降76.64%;扣除非经常性损益后的净利润更是只有3912.82万元,同比跌幅达70.15%。纵观公司上市以来的净利表现,这是张裕首次年度净利不足1亿元,盈利水平直接倒退回上个世纪。

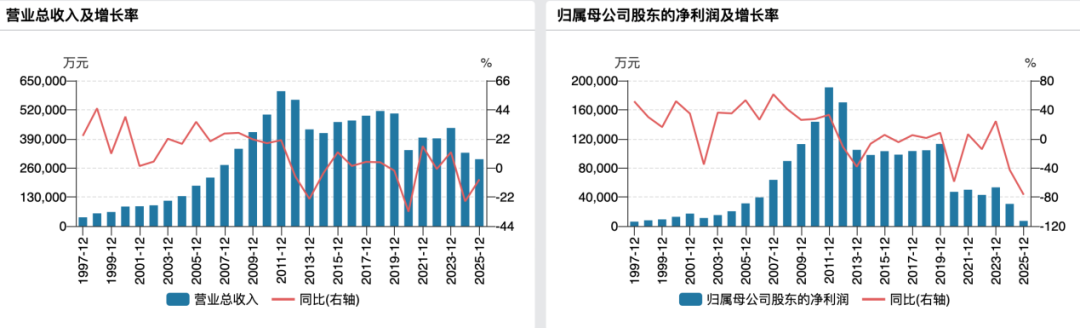

(张裕A业绩变动情况)

银莕财经注意到,在2024年报中,公司曾将2025年的营收目标由2024年的47亿元大幅下调至34亿元,但最终完成度也仅为87.9%,叠加上市以来最差盈利成绩单,不过是再次印证了公司对行业下行的判断。

当然,行业寒冬不止冲击某个个体,A股葡萄酒上市公司几乎全线溃败,尤其当“一哥”的业绩数字真切摆在眼前时,整个葡萄酒行业的寒意明显更浓了。

01

毛利率持续走低,Q4亏损1.16亿元

拆解年报,盈利能力的持续走弱是其中最为危险的信号。2025年,公司整体毛利率从上年的58.98%下滑至55.50%,净利率由9.31%骤降至2.39%,两项指标均已滑落至历史最低水平。

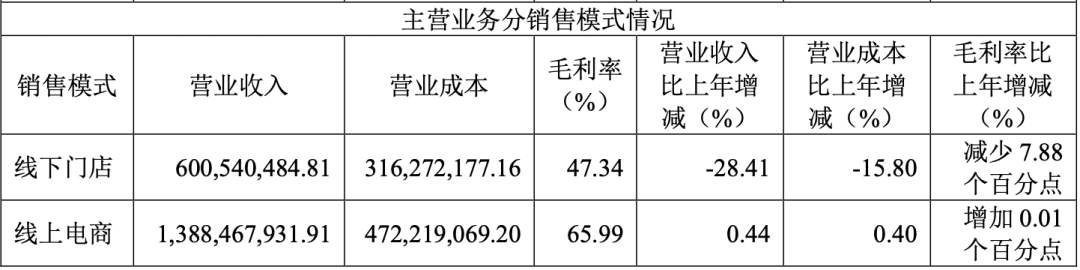

(张裕A营业收入构成情况)

分季度看,公司在第四季度净利率跌至-13.39%,较上年同期下降21.73个百分点,归母净利润亏损高达1.16亿元。

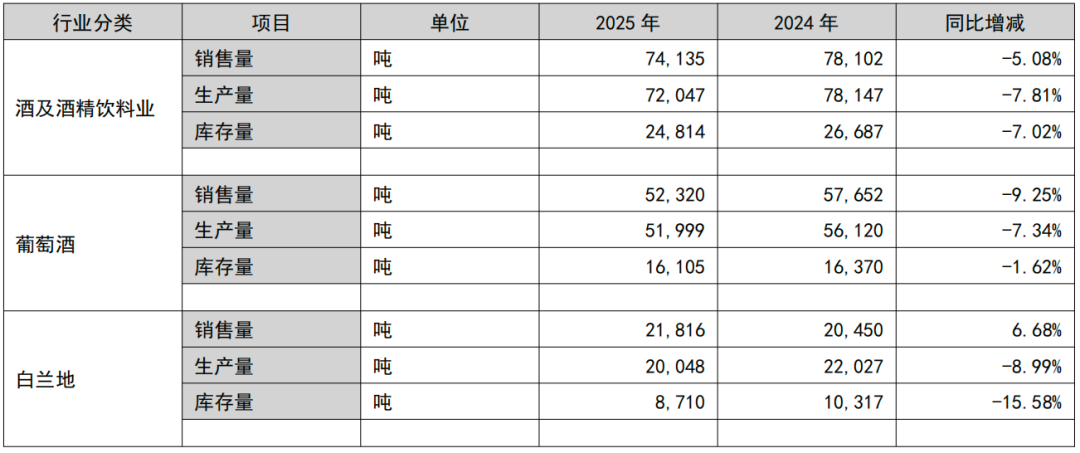

盈利亏损并非突发,而是公司葡萄酒主业失速的直接体现。2025年,公司葡萄酒营收21.40亿元,同比下滑12.25%,占总营收比重从74.4%降至71.59%,毛利率同比下降3.72%至55.19%。

营收下降的同时,葡萄酒销量、产量、库存量三项核心指标全面下滑,其中,销量同比下降9.25%至52320吨,生产量同比下降7.34%至51999吨,库存量同比下降1.62%至16105吨。销量下滑带来的规模效应递减,使得单位产品分摊的固定成本上升,进一步挤压了利润空间。

(张裕A2025年产销、库存量情况)

不过,白兰地业务却逆势增长2.55%至7.59亿元,营收占比升至25.40%,但体量仅相当于葡萄酒业务的三分之一,难以弥补前者留下的大窟窿。

需要注意的是,张裕主要依赖经销商模式,通过境内外约5000家经销商将产品配送至销售终端。报告期内,经销商数量由5180家增至5228家。

这与葡萄酒行业整体的渠道萎缩形成反差。比如,同属葡萄酒板块的中信尼雅(600084.SH),经销商数量已降至101家,且2024年前三季度因经销商数量减少过半等因素导致营收同比下降36.92%,净利润同比下降94.69%。

值得一提的是,类比白酒和啤酒企业,在行业调整期,其在渠道策略上的调整明显更胜一筹。比如,青岛啤酒(600600.SH)2025年经销商同比增加273家至11895家,公司大力推进即时零售、B2B、社区团购等新业态,与传统渠道协同发力,经销商平均营收仍维持在272.99万/家的较高水平;五粮液(000858.SZ)则在优化存量方面下功夫,2025年渠道端持续优化布局,新增“三店一家”终端门店的同时主动终止了运营不佳客户的合作;贵州茅台(600519.SH)2025年直销渠道收入首次超过批发代理渠道,占比突破50%,“i茅台”等数字化工具对传统经销渠道形成了有效赋能。反观张裕,约5000家经销商几乎全部依赖线下传统经销模式,在数字化渠道加速渗透的浪潮中已明显落了下风。

另外,公司2025年净利润断崖式下跌,很大程度上还源于非经常性损益的大幅下降。2025年,张裕的非经常性收益合计为3216.31万元,较2024年的1.74亿元骤减1.42亿元,降幅高达81.5%。

(张裕A2025年非经常性损益项目及金额情况)

2025年初,公司将莱州朱桥葡萄基地整体交由地方政府回购,扣除农户及集体资产补偿款后,贡献了2.02亿元的巨额资产处置收益;2025年6月,公司将12年前斥资357.5万欧元收购的法国富朗多酒庄以480万欧元的价格打包出售。公司解释,为更好地专注国内高端品牌,优化资产结构。

02

行业深度调整,出路尚未明朗

张裕的困境并非孤例,而是整个葡萄酒行业深度调整的缩影。

数据显示,中国5家A股葡萄酒上市公司中,仅有张裕A和中信尼雅两家2025年实现盈利,ST通葡(600365.SH)、威龙股份(603779.SH)、莫高股份(600543.SH)三家深陷亏损。张裕虽然仍在同行中“独大”,但其自身的盈利能力已跌至上市以来的最低点。

反观白酒、啤酒两大酒饮赛道,行业虽也经历深度调整,但头部企业仍在数百亿乃至千亿量级上保持相对韧性:贵州茅台2025年实现酒类营业收入1687.75亿元、归母净利润823.20亿元,营收净利分别同比下降1.20%、4.53%;山西汾酒(600809.SH)前三季度营收329.24亿元、净利润114.05亿元,营收净利分别同比增长5%、0.48%,;青岛啤酒2025年实现营收324.73亿元,归母净利润45.88亿元,营收净利分别同比增长1.04%、5.60%。

颇为无奈的是,行业下行趋势仍在持续。据国际葡萄与葡萄酒组织报告,2024年全球葡萄酒消费量为214亿升,同比下降3.3%,创60年来最低水平,而中国市场下跌更为剧烈,2024年葡萄酒消费同比降幅达19.3%。

不仅如此,据华经产业研究院数据显示:2025年,全国葡萄酒累计产量为9.7万千升,与2024年相比减少了2.1万千升,产量累计同比下降17.1%;2025年月均产量为0.81万千升。

实际上,年轻消费群体的饮酒习惯正在发生深刻转变,白酒、威士忌、精酿啤酒等酒类不断挤压葡萄酒的市场份额。在2025年的一次股东大会上,张裕总经理孙健曾坦言,受经济环境影响,葡萄酒作为非刚需产品,其消费量与消费场景出现了偏长期的“断崖式”萎缩。

上海云酒仓创始人张海啸也指出,从2024年开始,能明显感觉到客户在集体消失,葡萄酒行业进入漫长的寒冬。葡萄酒本身是生活、表达的一部分,但目前的市场教育模式脱离现实,把原本该进入厨房、聚餐、小酒馆的葡萄酒,硬生生提高了体验门槛。此外,与啤酒明确的大众消费品定位不同,葡萄酒在定位和品牌上均存在不足,缺乏简单明确的认知锚点。

面对行业凛冬,张裕也在改变。今年3月,张裕官宣青年演员于适担任“经典焕新·品牌代言人”,这也是张裕自1892年创立以来首次正式官宣全品线的品牌代言人。

不过,在2025年销售费用同比减少6.58%至9.46亿元的情况下,这一大手笔的品牌投入能否换来实质性的销售增长,尚待观察。

(于适担任百年张裕经典焕新品牌代言人)

此外,在产品端,2025年张裕推出1931张裕解百纳焕新小瓶、长尾猫白葡萄酒、熊司令果味甜酒、多名利加气甜红四款核心焕新产品,受众人群更偏向年轻人,其中长尾猫白葡萄酒上市不足一年便拿下19个电商平台畅销榜第一。

值得关注的是,张裕A在年报中明确提出2026年经营目标:力争实现营业收入不低于30亿元,将主营业务成本及三项期间费用控制在27亿元以下。

不过,这一目标与2025年实际营收基本持平。这意味着,当约5000家经销商撑起的营收不增反降,当葡萄酒业务毛利率连续三年下滑而公司仍在“以量补价”而非“以质增效”,张裕的春天,恐怕还远未到来。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经