提到桥梁建设,人们往往会关注桥塔、桥面或者创下世界纪录的大跨径桥梁,却很少有人注意到隐藏在桥梁背后的核心受力构件。随着我国基础设施建设持续推进,桥梁核心构件也孕育出一批细分领域排头企业。

近日披露北交所一轮问询回复函的德阳天元重工股份有限公司(以下简称“天元重工”)即是其中一家。公司主营桥梁受力产品、手握245项专利,参建了花江峡谷大桥、深中通道伶仃洋大桥,目前正向IPO发起最后的冲刺。

然而,当聚光灯照亮这家企业的IPO路时,光鲜外表下的阴影也随之浮现。银莕财经注意到,在全行业承压的背景下,公司业绩却在2025Q4突击增长,合理性遭到交易所问询;实控人携儿子、侄子大权在握,家族式治理暗藏风险,IPO前大面积更正定期报告甚至员工数据,内控问题可见一斑。

01

2025Q4业绩突击放量,研发费用率行业垫底

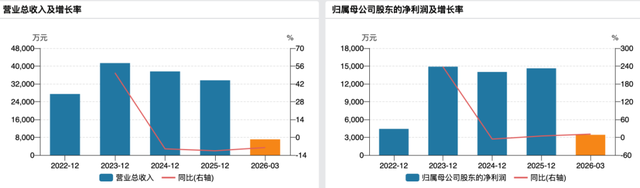

从业绩来看,天元重工波动明显。2022年至2025年,公司营业收入分别为5.85亿元、7.01亿元、6.13亿元和6.16亿元;归母净利润分别为3967.78万元、5395.86万元、5800.65万元和6695.35万元。营收在2023年冲上7亿元高点后,2024年便掉头向下,同比下降12.6%。净利润虽然仍在增长,但增速已明显放缓,2023年增长36%,2024年仅增长7.5%。

(公司业绩变动情况)

进入2025年,情况更加复杂。2025年前三季度,公司营业收入同比下降15.06%,净利润同比下滑38.19%。到了2025Q4,业绩“突击”放量,勉强追平上年水平。公司解释称,主要是因为张靖皋长江大桥这类国家重点项目的核心部件生产周期长,交付集中在下半年。

北交所在问询函中聚焦这一问题,要求公司量化分析2025年四季度收入确认的合理性,是否存在突击或提前确认收入的情形。

从行业大环境来看,监管的质疑并非没有道理。天元重工列举的五家同行业可比公司中,大部分日子都不好过:海波重科(300517.SZ)营收从2021年的最高点11.18亿元锐减至2025年的2.34亿元,去年净利润仅178.08万元;新筑股份(002480.SZ)在2021年-2025年的五年间累计亏损超17.7亿元;杭萧钢构(600477.SH)营收净利持续两年双降。

从公司核心业务来看,桥梁钢结构业务的营收占比下滑严重,2023年-2025年营收占比分别为46.81%、33.56%、33.51%,且毛利率也呈现下滑趋势;索桥核心受力部件制造及服务业务营收近两年也暂缓了增速,维持平均水平。

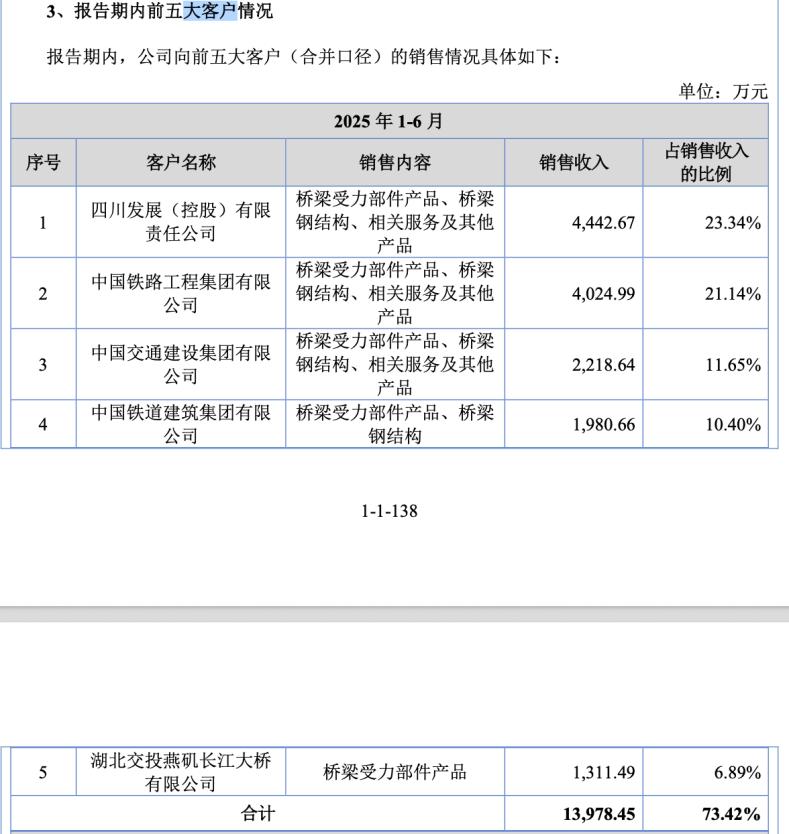

与此同时,公司报告期各期客户集中度分别高达70.85%、82.89%、75.38%和73.42%。前五大客户不乏知名央国企,如2025年上半年,对四川发展(控股)有限责任公司的销售占比23.34%;中国铁路工程集团有限公司,销售占比21.14%;中国交通建设集团有限公司,销售占比11.65%。一旦下游基建投资放缓,公司业绩将面临冲击。

(公司报告期内前五大客户情况,来源:招股书)

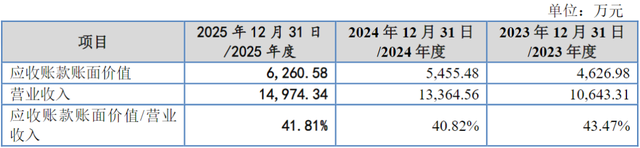

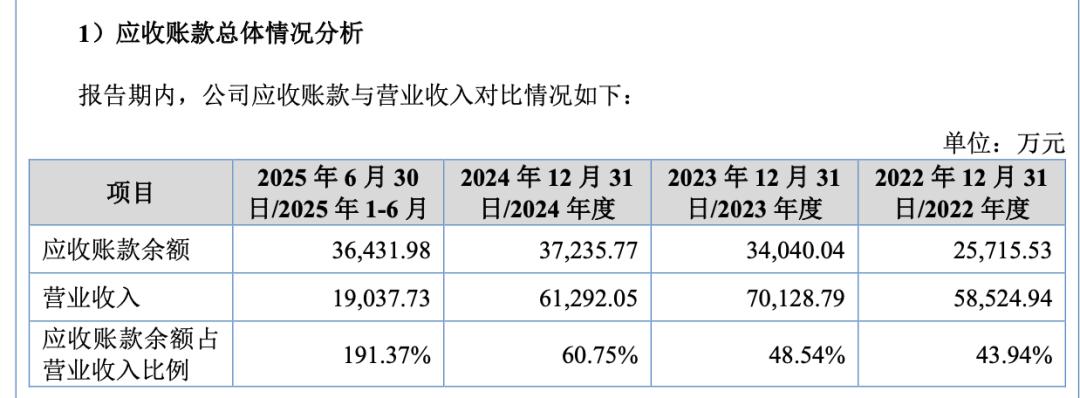

客户集中同时,应收账款高企。2022年至2025年上半年,公司应收账款余额分别为2.57亿元、3.40亿元、3.72亿元、3.64亿元,占资产总额比例分别为24.36%、27.26%、32.06%和22.68%,占营收的比例分别是43.94%、48.54%、60.75%和191.37%,应收账款周转率分别为2.55、2.35、1.72和0.52,持续下滑。

(公司应收账款总体情况分析)

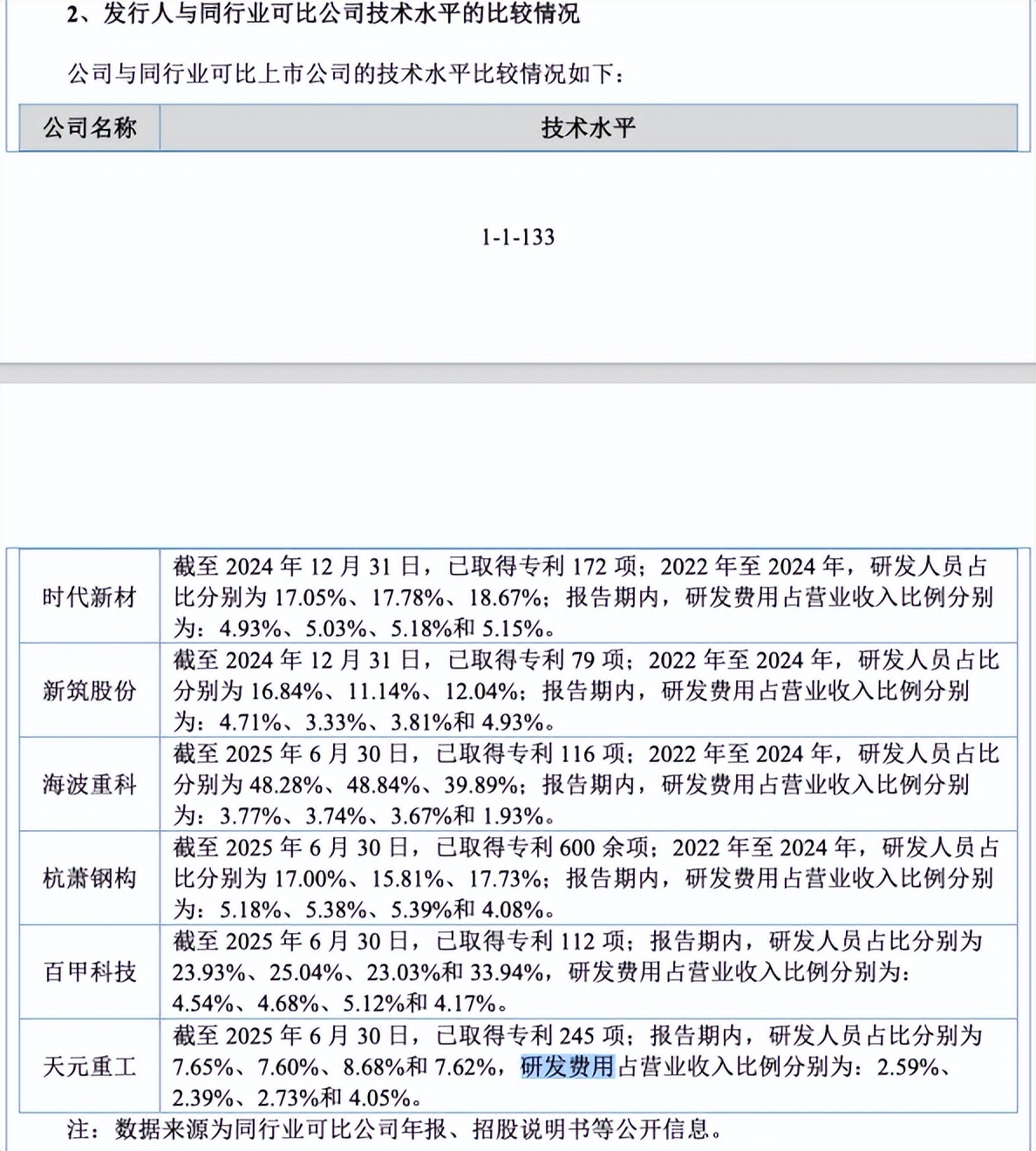

值得一提的是,天元重工在招股书中大篇幅阐述其创新特征,但在研发投入上并不突出。招股书披露,公司报告期内的研发投入分别为1515.60万元、1677.30万元、1672.00万元、771.10万元,占营收比例分别为2.59%、2.39%、2.73%、4.05%,长期在行业中垫底。同样,研发人员数量占比也偏低,分别为7.65%、7.60%、8.68%和7.62%,而可比公司基本保持在两位数占比。

(发行人与同行业可比公司技术水平的比较情况)

02

申报前夕大规模更正定期报告,员工数量数不清?

吊诡的是,就这样的研发人员数量,还是公司更正过的结果。

在IPO申报前夕,天元重工对2024年报和2025年半年报进行了大规模更正,更正内容涉及年报的“财务状况分析”、“员工情况”以及“财务报表附注”。公司声称“上述更正事项仅涉及报表附注个别科目的具体披露信息,不影响年报的账面金额”。

具体到员工情况,在最初披露的2024年报中,公司期初员工总数为645人,期末641人,2024年减员14人、增加10人;但更正后的2024年报显示,期初员工总数672人,期末666人,2024年减员20人、增加14人。其中研发、行政、生产、销售、采购人员数量都有变动。

无独有偶,在最初的2025年半年报中,公司员工为685人,更正后数量变为709人,同样除财务人员数量无变更外,其余工种人数都有差异。

(公司财报更正前后人员变动情况)

一次正常的年报更正,为何偏偏要修改员工人数?是统计口径的变化,还是此前披露的数据本身就不准确?如果连员工人数这样最基本的信息都需要在IPO前夕“打补丁”,那么公司的财务数据、经营情况等其他信息,其真实性和准确性又该如何取信?

对此,北交所在问询函中已将“申报前差错更正”列为财务内控不规范的情形之一。在公司治理与独立性方面,问询函还要求公司说明是否存在通过劳务外包、外协生产规避员工社保要求的情形。

03

家族企业,实控人侄儿曾替多员工代持股份

穿透招股书,天元重工的股权结构极其集中。第一大股东成都观今科技有限公司持股31.23%,第二大股东四川天元机械工程股份有限公司持股28.76%。这两家公司的控股股东都是同一个人——公司执行董事、董事长唐明。唐明持有观今科技59.62%的股份,持有天元机械71.42%的股份。

并且,唐明还通过其控制的成都观今股权投资基金管理有限公司,分别持有专冠投资0.73%和武汉锦鹦0.09%的出资份额,并担任这两家合伙企业的执行事务合伙人。通过专冠投资和武汉锦鹦,唐明又控制了公司约4.29%的股权。层层叠加之后,唐明合计控制了公司64.28%的表决权。

值得注意的是,唐明的家族成员已深度嵌入公司的核心管理层,天元重工“家族企业”特征明显。唐明之子唐昱远,95后,2018年10月至2025年8月任观今科技技术部主任,2024年5月成为公司董事,2025年9月起担任公司证券部经理、职工代表董事。从技术岗到董事再到证券部经理,这位31岁的“二代”在短短一年多时间里完成了多岗位轮换,直接参与公司最核心环节。

此外,唐明的侄子唐思远也为唐氏家族的控股版图添砖加瓦,其在第一、第二大股东中分别持股9.83%、11.33%,合计间接持有天元重工8.31%的股份,早年间更是担任公司总经理助理、董事会秘书。待堂弟唐昱远进入公司后,则退居幕后。

不仅如此,唐思远的身影还出现在公司的员工持股平台上。招股书显示,2016 年11月 ,天元重工拟发行不超过 469.00 万股(含)股票。唐思远直接认购公司定向发行的 274.00万股股份,其中228.00万股股份系唐思远代公司部分员工持有,因该等员工不符合定向发行对象的相关条件,于是委托唐思远持股。

2019年,唐思远分别和唐谊聪、叶高明签署50万股、2万股的《股份转让协议》,但二人皆因不满足新三板合格投资者的要求,未进行证券过户登记,最终由唐思远代持。经统计,唐思远共代34名实际股东持有公司280万股股份。

直至2021年,为解除股份代持,被代持人成立成都锦晟旌诚企业管理合伙企业,由公司董事、总经理汪德全担任法人代表,将唐思远代持的280万股股份转让给锦晟旌诚,标的股份转让价款为0元。

04

安全事故阴云笼罩,募投项目存疑

本次IPO,天元重工拟募集资金2.79亿元,其中2.59亿元投向“桥梁核心受力部件数字化工厂”项目,2000万元用于补充流动资金。

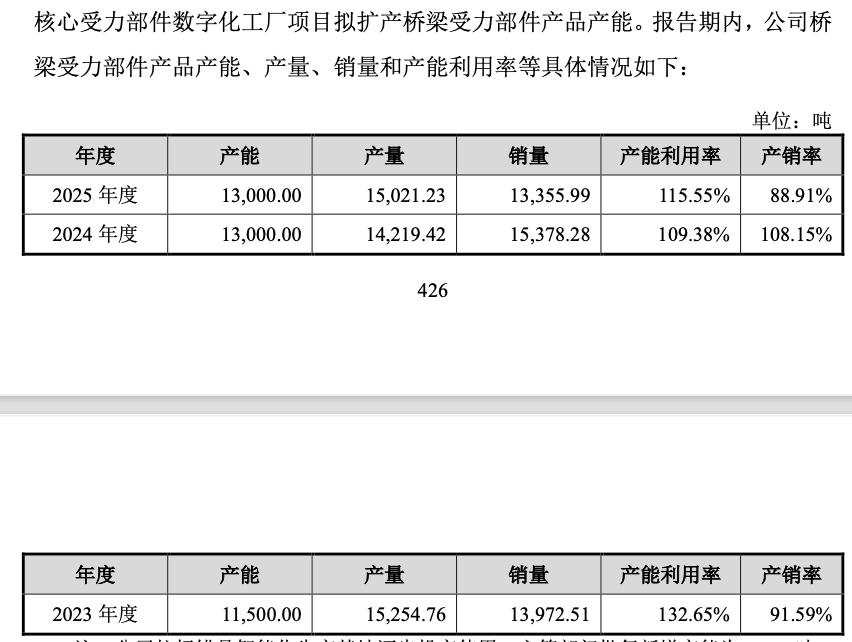

根据披露,目前,公司桥梁受力部件产品产能为13000吨,“桥梁核心受力部件数字化工厂”项目拟新增桥梁部件产品产能9000吨,建设期30个月。

然而,公司桥梁受力部件产能从2022年的10000吨逐年增加至2024年的13000吨,产能利用率虽仍饱和,但产销率却有所下降。此番一次性新增9000吨产能,如何消化成为市场关注的重点。

(公司桥梁受力部件的产能、产量、销量情况)

与扩产争议相伴的,是一边大方分红一边伸手补流的矛盾。报告期内,公司连续三年进行现金分红,2022年分红近1000万元,2023年再分近1000万元,2025年5月更是加大了分红力度,一口气派发现金红利2054.40万元,占同期归母净利润的35.42%。而在本次IPO的募投计划中,拟2000万元补流。

值得一提的是,天元重工还曾发生严重的生产安全事故。2020年11月,天元重工控股子公司四川兴天元钢桥有限公司参与的叙威高速公路项目发生一起钢箱梁倾覆事故,导致3人死亡、5人受伤,直接经济损失达870万元。2021年8月,泸州市应急管理局对兴天元作出罚款63万元的行政处罚。兴天元还被纳入联合惩戒对象管理长达12个月,直至2022年底才被移出。

近年来,涉及桥梁施工相关安全事故频出,如“7.19”陕西商洛丹宁高速严坪村Ⅱ号大桥垮塌,导致62人死亡、失踪,事故原因系施工违规抬高系梁、监理篡改数据等多重原因;“8.22”青海西成铁路尖扎黄河特大桥施工垮塌,导致16人遇难失踪,事故原因系采购劣质螺栓,工程大量违法分包、验收走过场;“11.11”四川阿坝马尔康红旗大桥垮塌,事故原因系勘察公司没有完成设计规定的钻孔数量,却虚报完成,被国务院安委办列入全国安全生产弄虚作假警示案例。

对此,北交所在问询函中对此进行了重点追问,要求公司说明安全生产责任制度的建立与执行情况,以及历史上安全事故的责任划分及后续整改措施。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经