IPO路坎坷的北京贝尔生物工程股份有限公司(以下简称“贝尔生物),终于将于5月28日北交所上会。

这家“小巨人”企业,2020年7月即向创业板递交招股书,经过一轮问询后,于次年2月终止审核;2025年6月,公司转战北交所,历时一年,完成两轮问询后,终于迎来关键节点。

不过,贝尔生物近年来的业绩正在下滑,公司营收从2023年的4.13亿元降至2025年的3.36亿元,归母净利润在2025年虽有所回升,但仍低于2023年的1.49亿元。业绩下滑,公司的毛利率却始终稳居高位,持续高于同行均值约10个百分点。

银莕财经还注意到,此次上会,资金充裕的贝尔生物,募资规模较初版招股书近乎“腰斩”;而公司计划扩产的化学发光仪器产品,产能利用率持续走低,2025年仅为42%,产能消化风险突出。

01

业绩增长乏力

贝尔生物成立于1995年9月14日,是一家专业从事体外诊断试剂及配套仪器的研发、生产和销售的国家级专精特新“小巨人”企业。邵育晓通过直接及间接方式合计控制公司53.10%的表决权,为公司控股股东、实际控制人。

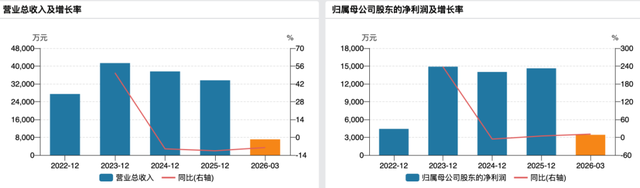

2023-2025年,贝尔生物分别实现营收4.13亿元、3.76亿元和3.36亿元,营收持续下滑;归母净利润整体也呈现下滑态势,分别为1.49亿元、1.40亿元和1.46亿元。

(贝尔生物业绩变动情况)

试剂收入是大头。2023-2025年,公司试剂收入占比分别为96.15%、95.36%和94.83%。其中,以呼吸道病原体检测为主,报告期内收入分别为2.94亿元、2.63亿元和2.35亿元,占比分别为72.24%、71.23%和71.38%。此外,还覆盖优生优育、肝炎、EB病毒、自身免疫抗体等多个检测领域。

从销售模式来看,贝尔生物以经销为主、直销为辅。公司各期来自经销模式的收入分别为3.90亿元、3.45亿元和3.17亿元,占主营业务收入的比例分别高达95.98%、93.26%和96.17%。

数据显示,2023-2025年,公司经销商数量分别为2671家、2702家和2615家,经销商平均销售金额持续下滑,分别为14.84万元、12.96万元和12.34万元。

同时,公司收入呈现一定季节性,第一季度、第四季度收入占比相对较高。2023-2025年,公司第一季度收入占比分别为20.97%、34.89%和22.91%,第二季度占比为17.62%、19.55%和17.76%,第三季度占比为17.42%、19.97%和17.62%,第四季度占比为43.99%、25.59%和41.72%。

(贝尔生物收入按季节分类情况,图源:公司招股书,下同)

对此,贝尔生物解释称,系公司主要产品包括呼吸道病原体检测产品,呼吸道疾病高发于春、冬两季。在呼吸道疾病高发时期,公司依靠稳定可靠的产品品质和丰富呼吸道病原体谱的产品系列,为各大第三方检测机构、医院提供检测试剂产品。

02

研发投入行业垫底

招股书显示,公司自成立以来始终坚持自主研发,一直将技术创新视为企业发展第一驱动力,经过多年的自主研发和技术积累,目前已拥有酶联免疫诊断试剂平台、POCT快速诊断试剂平台、磁微粒化学发光诊断试剂平台、诊断仪器平台及生物材料平台,并建立了试剂、仪器、质控品、耗材完整的产业链,可为临床实验室提供一站式全方位检测解决方案。

然而,2023-2025年,贝尔生物的研发投入分别为3298.18万元、3303.50万元和3009.60万元,呈下降趋势,研发费用率分别为7.98%、8.79%和8.96%,显著低于同行均值的12.08%、13.31%和14.22%。

(研发费用率对比情况)

对此,公司表示:“主要系公司研发历史悠久,已建立了多个技术平台并取得459项国内医疗器械注册证书/备案凭证,形成了丰富的检测试剂产品体系。”不过,截至2024年年底,安图生物(603658.SH)的注册证个数高达829个,其当年研发费用率还高达16.37%;万孚生物(300482.SZ)注册证个数642个,研发费用率也高达13.43%。

专利方面,截至2026年4月1日,贝尔生物已取得9个发明专利,3个实用新型专利。对比同行,安图生物专利数量最多,发明专利高达357个,实用新型专利1259个;最少的英诺特(688253.SH)发明专利也有23个,实用新型专利9个,贝尔生物专利数量在同行中垫底。

吊诡的是,公司研发不及同行,毛利率却远高于同行。2023-2025年,贝尔生物毛利率分别为76.22%、78.88%和77.89%,同行均值仅68.39%、69.69%和67.23%,几乎高出同行均值10个百分点。

(毛利率对比情况)

对于公司综合毛利率高于可比公司平均水平,贝尔生物表示:“主要系公司产品构成、方法学、销售渠道与同行业可比公司存在差异所致。”

这一说法显然不足以让北交所信服,在问询中,北交所要求贝尔生物“结合研发规模、研发强度、专利数量、非专利技术、品牌知名度等因素,说明发行人常规业务毛利率高于可比公司平均值的合理性。”

值得一提的是,2025年,公司营收及毛利率均有所下滑,但归母净利润却略有上升。银莕财经穿透招股书发现,这一反差或因公司的“降费”行为。

2025年,贝尔生物除研发费用下降外,其他费用也呈收缩态势。

2025年,公司销售费用同比下滑16.82%至5382.01万元,管理费用更是下滑41.58%至2479.88万元,公司整体费用率占比同比下降约5个百分点至32.12%。

不过,就销售费用来看,2023-2025年,贝尔生物的销售费用分别为7355.95万元、6470.14万元和5382.01万元,销售费用率分别为17.80%、17.22%和16.02%。虽在减少,但也远高于公司在研发上的投入。

03

募资规模从5.37亿两度下调至2.8亿

5月21日更新的招股书(上会稿)显示,贝尔生物拟募资2.8亿元。其中,2.2亿元用于体外诊断试剂及仪器生产基地建设项目,6000万元用于研发中心建设项目。项目达产后,拟新增3900万人份/年的试剂产能及150台/年的仪器产能,包括化学发光试剂2000万人份/年,胶体金试剂1900万人份/年,以及全自动化学发光仪150台/年。

(募集资金运用情况)

而在一年前首次向北交所递交的招股书中,贝尔生物彼时募资额还高达5.37亿元,其中4.42亿元用于体外诊断试剂及仪器生产基地建设项目。项目达产后新增化学发光试剂产能7000万人份、胶体金试剂产能5000万人份、全自动化学发光仪产能700台。

对比来看,用于扩产的资金减少了50.20%,各产品扩产产能分别减少了71.43%、62.00%和78.57%。

值得一提的是,在2025年9月的首轮问询回复中,公司还表示募资5.37亿元“存在扩产必要性”。2026年4月更新的首轮问询回复中,公司则表示对募集资金投资项目总投资额及拟投入募集资金额进行相应调整,募资额下调至3.9亿元,用于扩产的资金也下调至3.3亿元。

而后,在2026年5月20日的第二轮问询回复中,北交所又要求公司进一步说明募投项目和募集资金规模合理性,公司表示:“公司本次募投项目建设及募集资金安排具备合理性。”

不过,第二轮回复次日,公司在上会稿中就将募集资金规模进一步下调至2.8亿元。

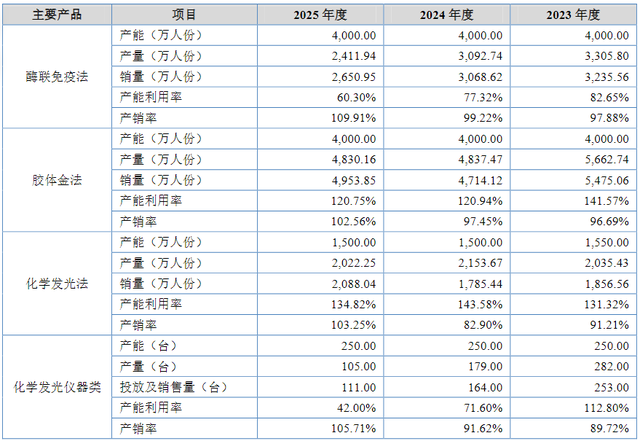

事实上,2023-2025年,公司胶体金法、化学发光法的均在超产生产,但化学发光仪器类产能利用率直线下降,为112.80%、71.60%和42.00%;酶联免疫法产能利用率则始终不足,分别为82.65%、77.32%和60.30%。

(公司产品产能利用率情况)

此外,从资金状况来看,2023-2025年,贝尔生物的资产负债率分别仅14.33%、8.52%和9.01%;货币资金高达5.22亿元、6.76亿元和7.28亿元,无短期借款和一年内到期的非流动负债;经营活动产生的现金流量净额也分别为1.30亿元、1.57亿元和1.70亿元。显然,公司现金流状况极为健康,公司并不缺钱。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经