7月2日,深圳核心医疗科技股份有限公司(以下简称“核心医疗”)将迎来上会审议。这家专注于人工心脏领域的创新医疗器械企业,其核心产品Corheart®6在2025年以超45%的市占率稳居国内人工心脏领域首位。

但银莕财经注意到,单一产品光环之下,核心医疗诸多“核心”问题值得关注:公司全部营收来自单一产品,营收暴增,但四年仍累计亏损超过6.5亿元,两项核心专利还被提起无效宣告请求;实控人余顺周的弟弟余顺理,在三个员工持股平台中合计持有大量份额,其中一个平台的持股比例高达77.77%;更为蹊跷的是,在IPO招股书更新的过程中,原本的营销网络及数字化建设项目“离奇”消失,早年的招标文件数据还与招股书数据“打架”。

01

三年累亏超4.7亿元

核心医疗的故事,始于一颗“人工心脏”。

据了解,公司成立于2016年8月,由余顺理出资1000万元并100%控股——但实际上,余顺理只是代其兄长余顺周持股,代持原因是余顺周当时人在美国、不便直接持股。也是在2016年,其母因心衰离世,成为他回国创业、研发国产人工心脏的直接动力。

2023年6月,公司首款商业化产品植入式左心室辅助系统Corheart®6正式获批上市。在此之前,公司长期处于高投入的研发状态,并无营收。

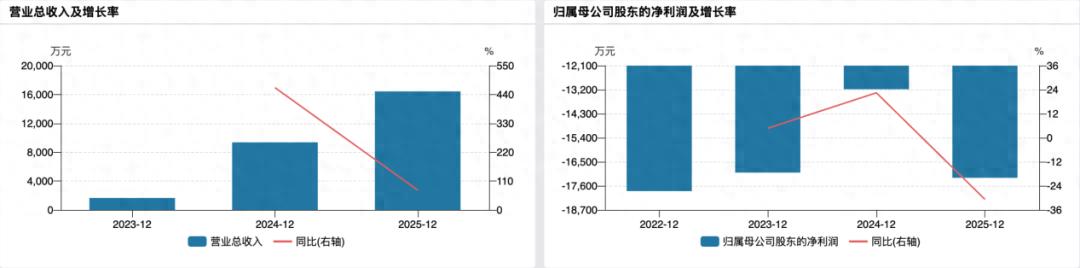

招股书数据显示,首款产品上市后,核心医疗的营收增长堪称“火箭式”。2023年,公司实现营收1655.03万元;2024年飙升至9368.84万元,同比增幅高达466%;2025年全年营收进一步增长至1.64亿元。三年间营收增长超9倍。

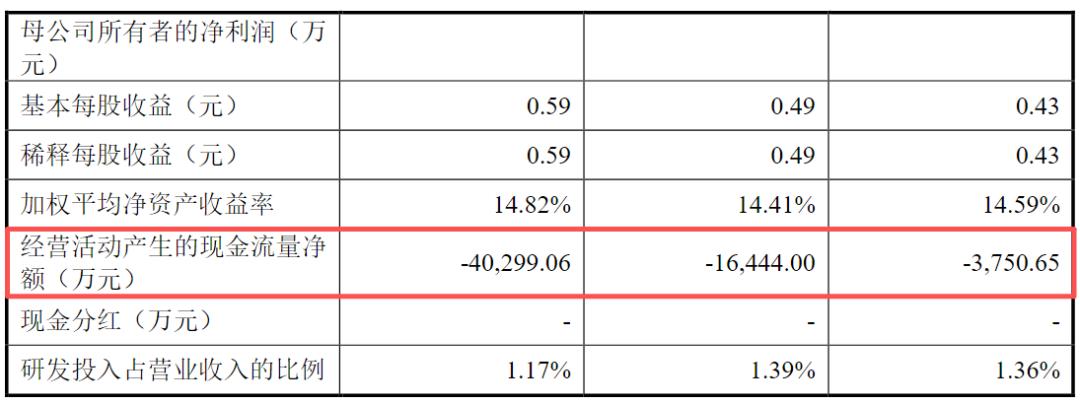

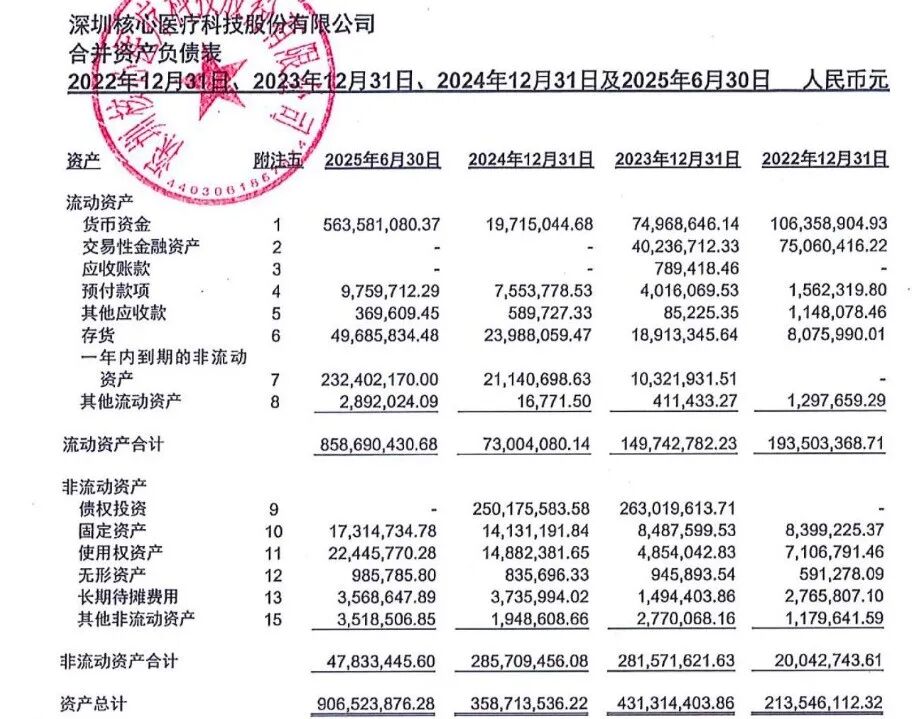

然而,高增速的营收并未能扭转亏损的局面。2023年至2025年,公司归母净利润分别为-1.70亿元、-1.32亿元和-1.72亿元,三年累计亏损超过4.7亿元。截至2025年末,公司累计未分配利润为-4.66亿元。

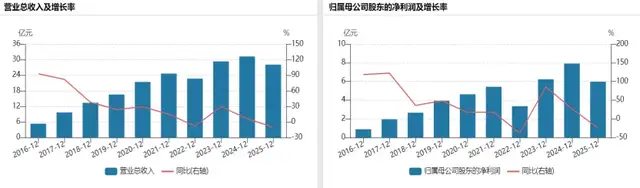

(公司业绩变动情况)

营收在狂奔,亏损在持续,研发投入是吞噬利润的最大黑洞。报告期内,核心医疗研发投入分别为1.19亿元、1.51亿元和2.03亿元,最近三年累计研发投入高达4.73亿元,研发投入占营业收入的比例分别高达717.13%、160.86%和123.84%。

与此同时,公司经营活动现金流持续为负,2023年至2025年分别为-1.08亿元、-0.89亿元和-1.43亿元。

值得注意的是,公司的全部营收都来自单一产品Corheart®6。2023年、2024年及2025年上半年,产品销量分别为57台、403台和367台,产销率分别为52.29%、94.04%和83.65%。虽然公司已布局5款植入式和6款介入式人工心脏产品,但多数仍处于临床或设计验证阶段。在可预见的未来,公司仍将高度依赖这一款产品。介入式产品CorVad®4.0虽于2025年12月获批上市,但尚处于商业化初期。

从同行业竞争来看,核心医疗的Corheart®6暂时处于领先地位。据了解,Corheart®6 全称为超小型全磁悬浮离心式 LVAD(植入式左心室辅助系统),全球竞品分为海外进口产品、国产上市 LVAD两大阵营。

其中,来自海外的最大竞对是雅培公司(Abbott Laboratories)旗下的HeartMate3产品。该产品2017年欧美获批,2024年国内HMPA获批,是全球唯一大范围商业化的第三代全磁浮悬LVAD,2024年全球销售额约15亿美元。但其体积、重量几乎是Corheart®6两倍,手术创伤大,不适合低体重、儿童、胸廓狭小患者且国内售价显著高于国产,2025年国内植入占比约1.14%,以高端特需患者选择为主。

国内获批国产竞品则有苏州同心医疗的慈孚®CH-VAD,该产品2021年获得国内首张国产全磁悬浮LVAD注册证,2025 年国内装机量份额约18.08%,位居国产第二;航天泰心科技有限公司的HeartCon(火箭心),此产品依托航天系统、北方医院渠道优势,2025年植入占比12.59%;重庆永仁心医疗器械有限公司的EVAHEART II,其本质是引进日本技术,国产组装,采用液力悬浮搏动泵,与磁悬浮技术分流,2025年植入占比15.33%。

即便有着领军的市场份额占比,公司的核心产品还是面临降价压力。2023年至2024年,Corheart®6的平均单价分别为29.04万元/台、24.72万元/台,到了2025年上半年,该产品平均单价进一步降低至22.96万元/台,一年半之内产品累计降幅超过20%。

值得一提的是,公司两项核心发明专利——“心室辅助装置”专利及“血泵”专利,已被提起专利权无效宣告请求,目前正在审查过程中。

事实上,在人工心脏这个技术壁垒极高的赛道,专利是企业的生命线。一旦专利被宣告无效,公司将遭受沉痛打击。对此,公司表示,即便相关专利被宣告无效,核心技术对应的其他专利仍受保护。

02

实控人弟弟占单一持股平台77.77%份额

银莕财经观察到,在监管的两轮问询中,均重点关注了公司的员工持股平台与股份转让。

据悉,核心医疗设有三个员工持股平台,深圳心辅信息技术咨询合伙企业(有限合伙)(以下简称“深圳心辅”)、深圳心助信息技术咨询合伙企业(有限合伙)(以下简称“深圳心助”)和天津心成信息技术咨询合伙企业(有限合伙)(以下简称“天津心成”),分别持有公司7.35%、2.62%和1.31%的股份。

其中,实控人余顺周的弟弟余顺理,同时出现在三个员工持股平台中。余顺理作为有限合伙人,分别持有深圳心辅6.85%的份额、深圳心助1.97%的份额,以及在天津心成持有高达77.77%的份额。

不仅如此,余顺理与实控人余顺周之间还有一段代持往事。2016年8月公司成立时,余顺周委托弟弟余顺理代为注册成立公司并代持100%股份。2018年6月余顺周回国后,代持关系才解除。如今,弟弟虽然不再直接代持股份,却在三个员工持股平台中“扎根”,并担任公司的行政总监职务。

上交所显然也注意到了这一异常。在两轮问询中,监管层反复追问:深圳心助、天津心成与实控人余顺周是否构成一致行动关系?余顺理是否为余顺周代持员工持股平台份额?

公司解释称,余顺理系公司入职年限最早、从事管理工作年限最长的员工之一,基于其贡献及工作情况对其实施股权激励。余顺理所持有的激励份额不存在为余顺周代持的情形。深圳心助、天津心成与余顺周不构成一致行动关系,因为余顺周并非这两个平台的普通合伙人或执行事务合伙人,亦非其有限合伙人。

这样的解释略显苍白:一个员工持股平台中,实控人弟弟一人独占77.77%的份额,这到底是激励员工,还是激励家人?

除了弟弟余顺理,实控人的亲友也曾“享受”过特殊的股权待遇。

据申报材料披露,2021年3月,余顺周的亲友苏天风通过深圳心助间接持有核心医疗股份。苏天风持有深圳心助6万元出资额,支付对价为6万元,单价为1元/出资额。而当时股权激励参考的公允价值是公司2021年5月的增资价格,即61.69元/注册资本。

苏天风系实际控制人亲友,未在公司任职,不存在服务期和绩效考核等条件。在时隔两年后的2023年5月,苏天风退出持股平台。公司虽然表示已比照向实际控制人授予股权激励确认股份支付费用,但“非员工、低价入股、无需服务期、两年后退出”这一系列标签,很难打消市场疑虑。

03

经销商“速成”与消失的募投项目

在家族持股的争议之外,核心医疗在经销商管理和募投项目方面同样面临着监管的严厉拷问。

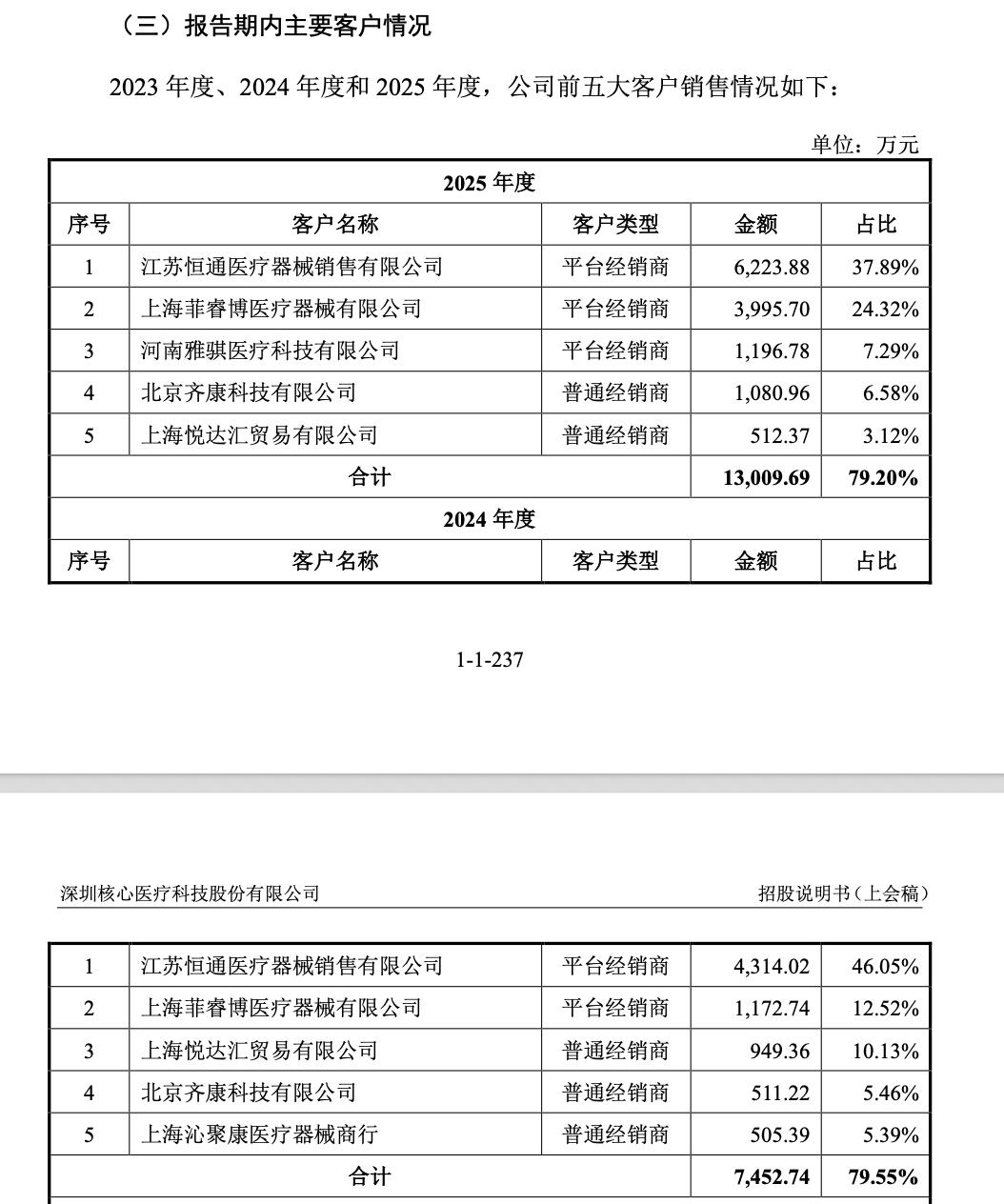

首先是经销商问题。两轮问询中,上交所均关注到核心医疗与部分经销商成立时间较短即开展合作的情况。其中,上海菲睿博医疗器械有限公司成立于2024年3月,2024-2025年期间,核心医疗向其销售收入分别为1172.74万元、3995.7万元,销售占比分别为12.52%、24.32%,系核心医疗第二大客户;2025年,河南雅骐医疗科技有限公司成立当年即与核心医疗交易超1000万元,为公司第三大客户。

(公司报告期内主要客户情况)

成立当年即交易超千万,这种“速成”式的合作关系,在正常的商业逻辑中并不常见。一家新成立的经销商,如何在短短一年内就获得超千万的业务?背后的客户资源从何而来?与实控人亲属之间是否存在未披露的关联关系?这些问题,都直指公司信息披露的真实性和完整性。上交所要求核心医疗说明这一情况的合理性,以及是否与公司或关联方存在关联关系或利益安排。

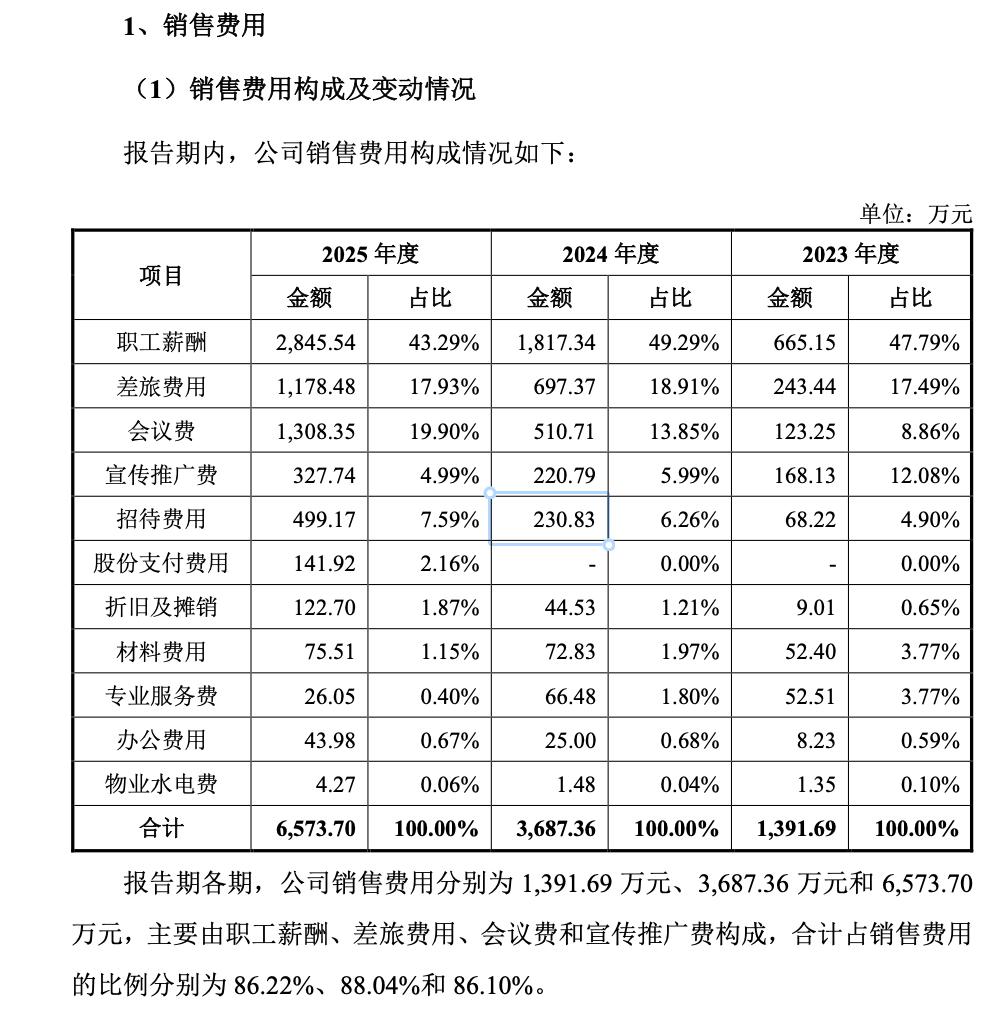

值得注意的是,公司销售费用率还高于同行均值。招股书显示,2023-2025年,核心医疗的销售费用分别为1391.69万元、3687.36万元、6573.7万元,销售费用率分别为84.09%、39.36%、40.02%,均高于同行可比企业均值33.71%、25.95%、23.88%。

其中,会议费分别为123.25万元、510.71万元、1308.35万元,占当期销售费用的比例分别为8.86%、13.85%、19.9%;宣传推广费分别为168.13万元、220.79万元、327.74万元,占当期销售费用的比例分别为12.08%、5.99%、4.99%。

(公司销售费用构成及变动情况)

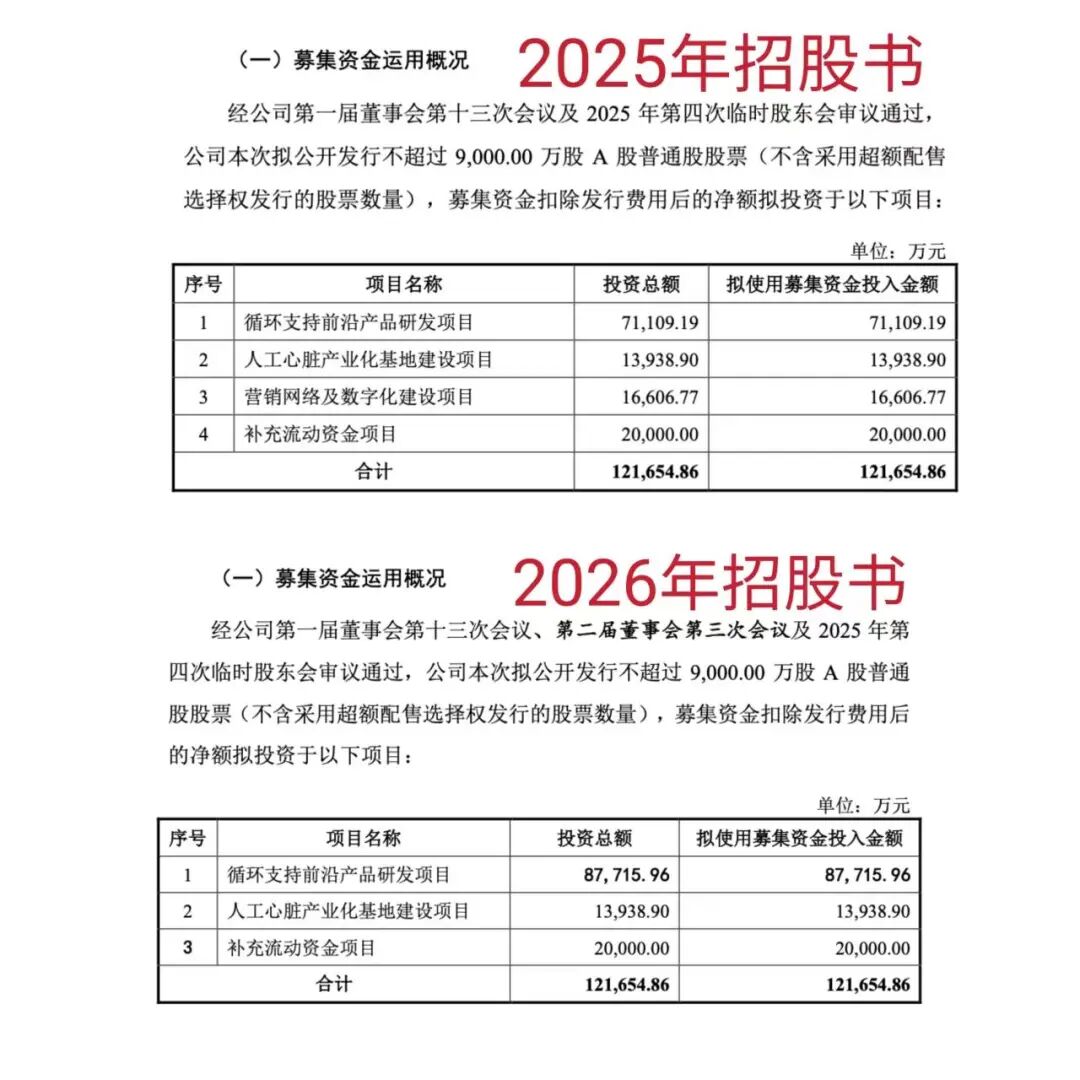

实际上,将资金大量投入到学术推广方面本是核心医疗的常用方法。在2025年招股书中,公司拟募集资金中有1.66亿元将用于营销网络及数字化建设项目,其目的在于通过招募专业化营销人才、举办及参与学术会议等方式,进行市场推广和树立公司品牌形象,扩大市场影响力,促进商业化进程。

奇怪的是,2026年的招股书中,公司悄然将这一募投项目删去,将原本用于营销的资金,流转到“循环支持前沿产品研发项目”中去了。

(两次招股书募集资金运用概括对比)

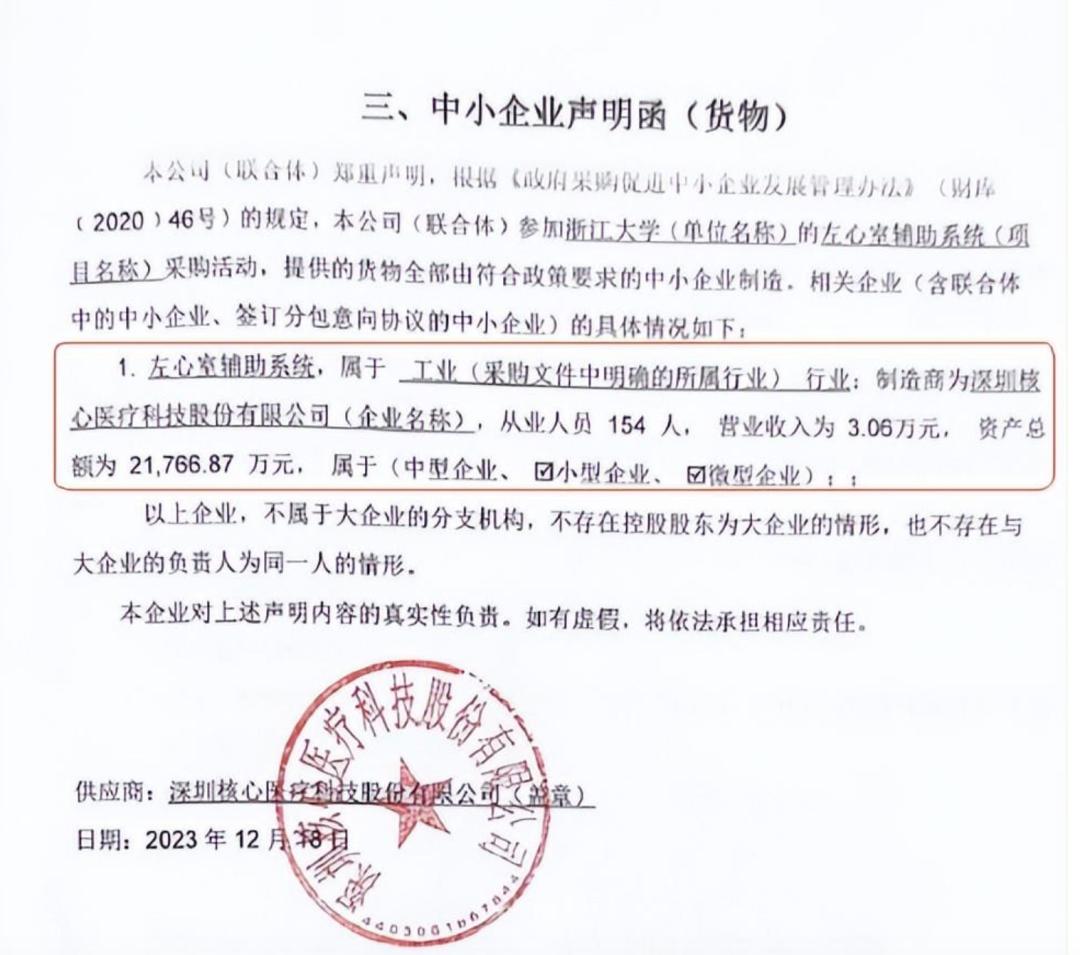

值得一提的是,公司的信披质量也遭到拷问。对比核心医疗的投标文件与申报材料数据,存在“打架”的情况。中国政府采购网显示,2023年,公司中标浙江大学医学院附属儿童医院左心室辅助系统项目,在中小企业声明函中,核心医疗填报的信息应为2022年的数据,其中年营收为3.06万元,总资产为21766.87万元。

(中小企业声明函,来源:中国政府采购网)

然而,审计报告却显示,核心医疗2022年合并口径资产总额为21354.61万元,母公司总资产为21418.56万元。该年度,核心医疗2022年合并口径和母公司均无营收。

(公司审计报告,来源:公司公告)

人工心脏是心脏疾病患者重新拥抱生活的希望,顶着“人工心脏第一股”闯关的核心医疗却携带者多重问题,这意味着,投资者还需擦亮眼睛,看清这颗“心脏”跳动的真实频率。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经