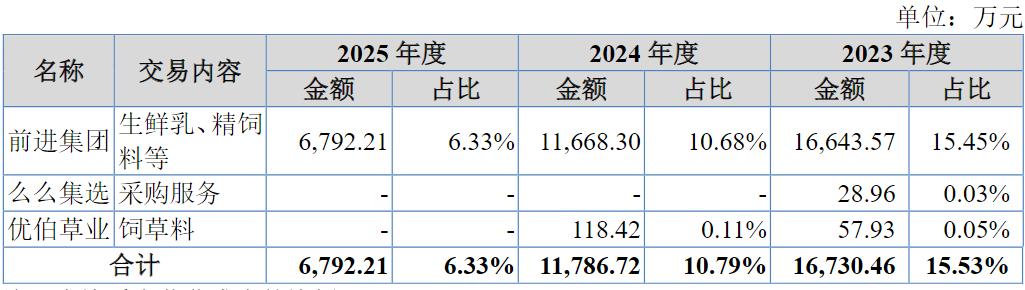

近期,宁德时代(300750.SZ)又一供应商广东恒翼能科技股份有限公司(以下简称“恒翼能”)完成深交所的首轮问询,距离上市更进一步。

恒翼能始终聚焦新能源智能制造装备领域,靠着宁德时代、ACC等少数几家大客户,现已发展成为全球锂电池后处理环节整线解决方案的核心供应商之一。

银莕财经注意到,正是因为有了海外客户ACC的突然进入,在同行几乎都出现业绩下滑的2024年,恒翼能依旧录得营收的增长。但外销收入的爆发性增长,也给公司的经营带来更多的不确定性。

同时,公司的存货始终高于同期营收,存货减值风险高悬。叠加研发投入偏低、依赖关联交易、资产负债率高企等问题,恒翼能的IPO之路,压力重重。

01

外销收入突增

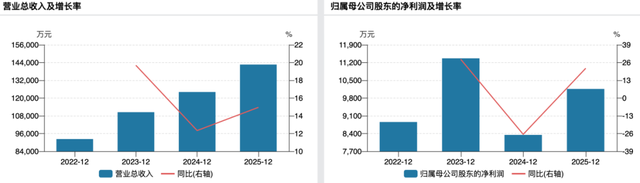

梳理近三年经营数据,恒翼能整体营收规模持续稳步攀升,盈利水平则呈现波动下滑态势。2023-2025年,公司分别实现营业收入11.05亿元、12.41亿元、14.27亿元,归母净利润分别为1.14亿元、8347.56万元、1.02亿元。

(恒翼能业绩变动情况)

恒翼能主要产品为锂电池后处理自动化生产整线及相关核心单机设备。起点研究院(SPIR)数据显示,2024年全球锂电后段设备市场规模为214亿元,较2023年下降26%。在此行业大环境下,多数同行业绩遭遇重创,2024年可比公司营收平均同比下滑36.11%,净利润平均同比下滑124.42%。但恒翼能2024年营收仍保持12.34%的正增长,净利润则同比下滑26.56%。

为此,深交所要求公司说明“2024年收入增长、报告期内收入利润变动趋势不一致的原因及合理性。”

对于2024年公司营收实现逆势增长,恒翼能回复称:“主要系外销收入占比大幅增加所致。”而净利润未与营收同步增长,则“主要受计提存货跌价增加、销售费用增加和其他收益减少等因素的影响”。

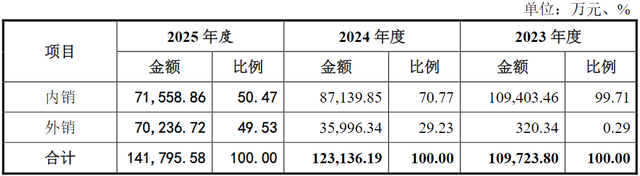

从销售区域来看,2023-2025年,恒翼能的外销收入显著飙升,分别为320.34万元、3.60亿元和7.02亿元,占比分别为0.29%、29.23%和49.53%;而内销收入及占比持续下滑,收入分别为10.94亿元、8.71亿元和7.16亿元,占比分别为99.71%、70.77%和50.47%。

(收入按区域分布情况,来源:公司招股书,下同)

并且,公司外销毛利率显著高于内销。同期,公司外销毛利率分别为61.10%、49.63%和47.51%,内销仅27.28%、18.89%和15.68%。

整线业务是公司的核心收入来源。2023-2025年,整线收入分别为9.89亿元、11.72亿元和12.16亿元,占比分别为90.10%、95.17%和85.75%,毛利率分别为26.50%、26.64%和29.70%。

受整线业务毛利率影响,同期公司主营业务毛利率分别为27.38%、27.87%和31.45%。近期整体毛利率的提升,主要系高毛利率的海外客户ACC收入占比上升所致,但公司坦言:“该等高毛利率水平可能不具备可持续性。”

海外业务收入的爆发式增长,让海外业务逐渐成为公司收入的主要来源和未来重要的增长引擎。然而,海外业务的快速扩张也使公司面临一系列复杂风险,包括国际贸易与政策风险、项目执行与交付风险等。

02

两大客户贡献超7成营收

据招股书披露,恒翼能已深度融入全球高端新能源产业链,产品成功进入宁德时代、ACC、瑞浦兰钧(00666.HK)、亿纬锂能(300014.SZ)、泰星能源、鹏辉能源(300438.SZ),以及大众、福特、梅赛德斯-奔驰、宝马等全球头部电池制造商和汽车主机厂的供应链体系。同时,公司亦成功导入苹果供应链体系,战略性布局消费电子领域。

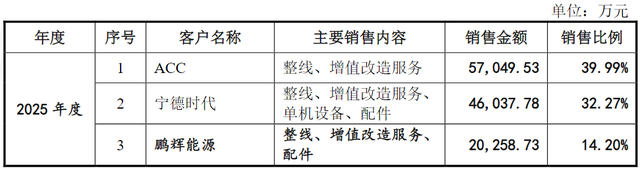

不过,公司收入主要还是依赖极少数客户。2023-2025年,恒翼能来自前五大客户的销售收入合计分别为10.63亿元、11.74亿元和13.63亿元,占当期营收的比例分别高达96.24%、94.62%和95.53%,客户集中度极高。

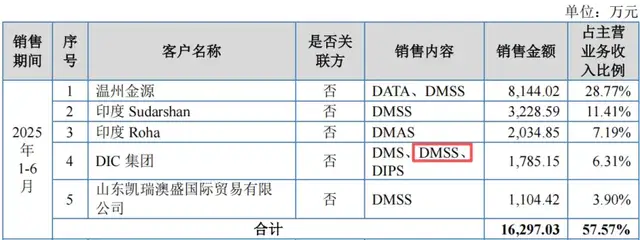

其中,公司对宁德时代的销售收入分别为8.84亿元、5.05亿元和4.60亿元,收入占比分别为79.98%、40.67%和32.27%。同时,公司对ACC的销售收入占比分别为0%、28.56%和39.99%,报告期内大幅上升。恒翼能对宁德时代、ACC的合计销售比例分别为79.98%、69.23%和72.26%,对两家公司构成重大依赖。

(2025年公司向宁德时代、ACC的销售情况)

ACC是由Stellantis集团、道达尔能源和梅赛德斯-奔驰合资成立的电动汽车电池制造商Automotive Cells Company SE及其下属子公司。

据悉,ACC的长期目标是到2030年将电池产能提升至120GWh,其中法国、德国、意大利各40GWh。然而,这一发展目标并不顺利。资料显示,目前德国、意大利已暂停建设,重点待法国工厂完成达产。而法国工厂一期(BBD1)15GWh已投产,二期(BBD2)13GWh仍在建,三期尚在计划中。

恒翼能却表示,“可预见至2027年,公司与ACC合作将保持稳定,且将产生稳定的项目收入。”且“随着ACC已建成项目产能爬坡进程加速,公司将依托业已建立的稳固合作关系,全力推动ACC后续新建项目的落地实施。”

宁德时代则是公司的关联方。2021年12月,宁德时代通过直接持有公司股东问鼎投资100%的股份,间接持有公司5.9586%的股份。

公司除长期与宁德时代保持关联销售外,2024年,还向宁德时代转让了两项专利,且转让价格为0。对此,公司解释称:“以上两项专利属于为满足宁德时代特定工艺需求而形成,根据双方协议约定,其所有权归属于宁德时代。发行人在申请专利保护后,经双方友好协商确认,无偿向宁德时代转让。”

实际上,公司的研发投入并不见长。2023-2025年,恒翼能的研发费用分别为7817.05万元、8613.78万元和8502.10万元,研发费用率分别为7.08%、6.94%和5.96%,显著低于同行均值的11.87%、12.68%和11.98%。

此番IPO,恒翼能拟1.73亿元募资用于研发中心建设项目,其中用作研发费用的金额为7570.00万元。

03

存货高过营收

除研发项目外,公司还拟投入5.66亿元用于恒翼能锂电设备智能制造基地项目,以及1亿元用于补充流动资金。

恒翼能锂电设备智能制造基地项目的建设将大幅提升公司锂电设备的产能规模。扩增产能的具体产品为动力及储能锂电池整线设备和3C锂电池整线设备,产品品类为锂电池后处理自动化生产整线设备。

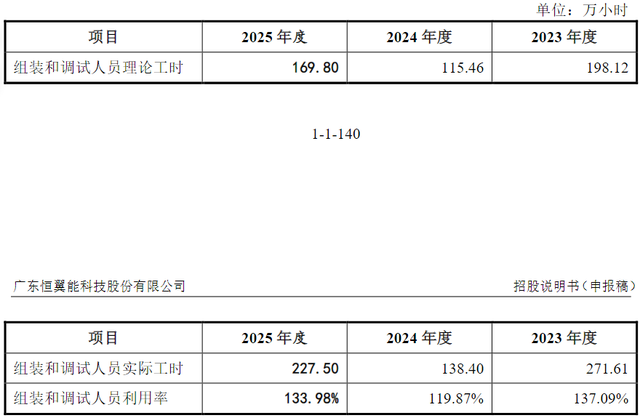

招股书显示,公司的产能无法直接体现,而产能利用率计算方式为组装和调试人员实际工时/组装和调试人员理论工时,2023-2025年,公司产能利用率分别为137.09%、119.87%和133.98%,处于超产状态。

(产能利用率情况)

然而,公司的存货规模畸高。2023-2025年,公司存货账面价值分别为13.90亿元、10.25亿元和17.68亿元,均高于同期营收金额。

公司产品为定制化设备,生产周期较长,存货主要由在产品、发出商品和为订单准备的原材料构成。恒翼能坦言:“由于产品的定制化特性,该等存货难以转售给其他客户,从而面临较大的跌价风险,将对公司的资产质量和盈利能力造成不利影响。”报告期内,公司存货跌价准备计提金额持续增加,分别为4556.32万元、6732.53万元和1.32亿元。

2023-2025年,公司的资产负债率分别为72.99%、69.27%和80.62%,高于同行均值的64.20%、63.17%和61.59%。

值得一提的是,本次发行前,公司控股股东、实际控制人王守模通过直接持股及通过员工持股平台等方式,合计控制公司30.4065%的股份。若发行后,实际控制人合计控制的股份比例则将被稀释。尽管王守模先生仍为公司第一大股东,但股权比例的下降可能在一定程度上削弱其对公司的控制力,公司存在一定的控制权变更风险。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经