赴港二次上市的风,还是吹到了眼科领域。

近日,爱尔眼科(300015.SZ)发布公告称,公司已于5月27日向香港联交所递表。这意味着,这家在A股上市已近17年的全球最大眼科医疗服务集团,正式迈出“A+H”双资本平台上市的关键一步。

爱尔眼科董事长陈邦在近日的股东大会上直言:“港股上市是我们实现全球化战略的重要一步,也是必然一步。”

但“必然”的背面,是“眼茅”不再耀眼的现实压力。银莕财经注意到,2025年公司交出了其A股上市以来的首份业绩下滑年报,且113.66亿元商誉原值高悬于资产负债表之上;在2026年开年的短短5个月内,从安徽濉溪到贵州遵义,多家子公司接连因医保违规、诊疗活动超范围、无资质人员执业等被各级监管机构点名处罚。

01

上市17年盈利首降,补税将直接影响2026年利润

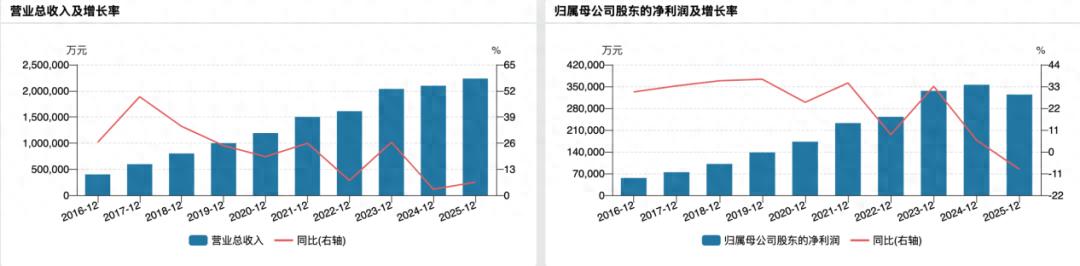

随着爱尔眼科2025年年报的出炉,终结了公司自2009年上市以来长达16年的盈利正增长纪录。报告期内,公司实现营业收入223.53亿元,同比增长6.53%;但归母净利润仅32.40亿元,同比下降8.88%。

(公司业绩变动情况)

利润下滑的拖累因素来自多个维度。年报披露,2025年管理费用同比增加4.47%至24.77亿元,其中,人工费用16.32亿元、同比增长9.39%,维修及低耗品摊销3.29亿元、同比增长30.91%;销售费用15.70亿元,同比增长5.16%。

公司解释,业绩变化的主要原因包括三点:一是政府补贴减少、公允价值变动收益下降;二是新建、搬迁医院投入运营后在建工程转固导致折旧摊销等固定成本增加;三是行业竞争加剧背景下持续投入导致成本上升。

从业务结构来看,第一大营收来源屈光项目收入83.83亿元、同比增长10.26%,但毛利率55.01%、同比下滑0.1个百分点;第二大营收来源视光服务项目收入57.88亿元、同比增长9.64%,毛利率51.92%、同比下滑2.57个百分点;白内障项目收入34.78亿元,同比微降0.31%。爱尔眼科在调研中坦言,“过去几年屈光曾出现一段时间的价格竞争”。

从地区来看,2025年境内收入192.96亿元,同比增长5.11%;境外收入30.57亿元,同比增长16.47%,占总收入比重从2024年的12.51%提升至13.68%。海外市场已成为爱尔眼科最重要的增长极,也是此次赴港融资的核心叙事逻辑。

值得注意的是,公司在盈利与毛利端呈现下滑趋势,但在业务量方面依旧“抗打”:公司门诊量达到1889.17万人次,同比增长11.52%;手术量168万例,同比增长5.77%。

进入2026年一季度,公司业绩呈现复苏态势,实现营收63.96亿元、归母净利润11.81亿元,同比分别增长6.15%和12.46%。

值得一提的是,就在赴港递表前不到一周,爱尔眼科发布公告称,自查补缴税款3.48亿元、滞纳金1.76亿元,合计5.24亿元,已全部缴纳完毕;同时,公司需增加2025年度企业所得税汇算清缴纳税申报金额人民币2.32亿元。银莕财经在此前文章《爱尔眼科遭遇补税风暴,2026年利润将“蒸发”超7亿元》中就曾提到,该7.56亿元的税款和滞纳金、汇算调整将直接影响2026年的利润表。按照2025年盈利计算,该笔金额相当于去年净利润的23%。

02

百亿商誉压顶,存量攻坚才刚开始

如果说净利润首降只是短期业绩波动,那么爱尔眼科资产负债表中高达百亿的商誉,则是悬于头顶的第一号风险。

年报显示,截至2025年末,爱尔眼科商誉原值高达113.66亿元,占资产总额的30.99%;扣除累计减值准备18.79亿元后,商誉净额仍高达94.86亿元。2025年度,公司计提商誉减值损失1.56亿元。

这百亿商誉与爱尔眼科过去十年崛起的一套独特的资本运作体系密不可分。

2014年,爱尔眼科同时打出两张牌——“合伙人计划”与“产业并购基金”。前者将核心医生纳入有限合伙企业,让其出资成为“合伙人”,上市公司在约定时间按约定价格回购股权,将人才与公司深度绑定;后者则以上市公司少量出资撬动巨额社会资本。据统计,2014至2021年间,公司累计参与设立13只并购基金,仅出资20.87亿元,却募集了高达219.2亿元的并购资金。

这套组合拳的核心逻辑是:并购基金先行在外投资新建或收购医院,承担前期的建设成本和初期亏损,待医院培育成熟、扭亏为盈后,再溢价装入上市公司。上市公司的报表因此长期维持高增长、高利润,而培育期的亏损和风险全部排除在外。

正是依赖这套操作,爱尔眼科的医院数量从2014年的约50家飙升至2025年末的391家境内医院、272家门诊部、诊所,加上境外179家眼科中心及诊所,全球合计运营842家医疗机构,拥有超过7500名眼科医生。

但杠杆撬动体量膨大的背面,是越累越多的商誉。2017年至2025年,爱尔眼科累计计提商誉减值超过15亿元,且仍在持续。更关键的是,随着国内一二线城市眼科布局趋于饱和,下沉市场新院盈利周期显著拉长、盈利空间持续收窄,传统“买买买”的并购驱动模式事实上已经走窄。

陈邦在2025年股东大会上毫不回避:“过去几年我们跑马圈地,现在重心要转向存量机构提质增效。爱尔旗下有年收入两三千万元的医院,也有年收入过亿元的,但还有很多处在盈亏平衡线附近。如果能把这些基层医院做起来,收入从2000多万元增加到5000万元、1亿元,盈利水平应该非常不错。”其将这一战略定义为“三年攻坚计划”。

值得注意的是,赴港募资的核心用途与此计划高度契合。据招股书披露,本次H股募资将主要投向四大方向:中国内地医疗机构建设与升级,完善“1+8+N”分级诊疗网络;海内外优质眼科机构收购;眼科人工智能及技术生态系统开发;以及补充营运资金。

其中,海外并购是最受关注的一块。陈邦在股东大会上指出:“目前海外市场已出现一些比较好的标的,海外现有医院大多已运营六七年以上,现在已经到了可以进一步发展的阶段。”

话音刚落,6月10日,爱尔眼科就披露海外收购计划。公告显示,此次交易为爱尔眼科通过境外全资子公司AIER Brazil以5.30亿巴西雷亚尔(约合人民币6.96亿元)现金增资方式,认购目标公司SF 1125p Participações Societárias S.A.新增股份,取得其60.57%控股权,并通过目标公司间接控制Clínicas do Brasil(持股50.06%)及Contact-Gel(持股60.57%)。

据悉,标的集团为拉美最大眼科服务集团,2025年实现营业收入84.32亿雷亚尔,门诊量超120万人次,手术量超18万例,拥有81家眼科中心、72间手术室及超880名医生。交易完成后,标志着爱尔眼科正式进入巴西及拉丁美洲市场。

但问题是,“三年攻坚计划”的窗口期,能否跑赢商誉减值风险的释放速度?二三级医院的盈利爬坡周期已然拉长,机构股东和市场正在等待陈邦兑现他的承诺。

03

“爱尔系”合规风险频发,子公司一年内多次被罚

经历过疯狂扩张之后,爱尔眼科旗下子公司数量已达数百家,但近期子公司频发的行政处罚与医保违规,一定程度上反映出爱尔眼科在品牌与合规层面上的重大漏洞。

近期,爱尔眼科旗下多家子公司因违规被各地监管部门点名处罚,频率之高令人侧目。

2025年8月,象山爱尔眼科医院因“使用未取得药学专业技术职务任职资格的人员从事处方调剂工作”及“骗取医疗保险基金行为”分别被象山县卫健局和医保局处以警告和罚款,合计超过13万元。

2025年9月,上海爱尔清亮眼科医院因在医疗服务中存在重复收费和分解项目收费行为,被上海市青浦区医保局处以3.43万元罚款。

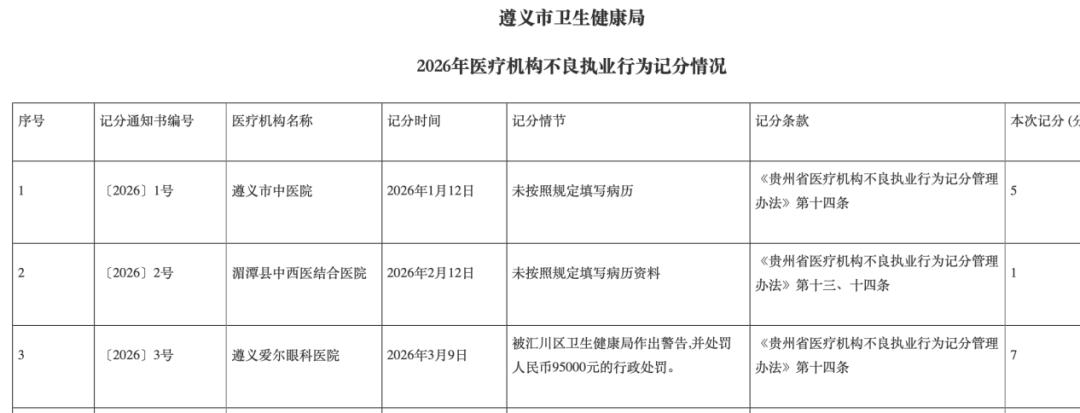

2026年2月,遵义爱尔眼科医院有限公司被遵义市汇川区卫生健康局行政处罚9.5万元,违法事实包括:5名非卫生技术人员从事医疗卫生技术工作长达近6年,出具的检测报告由持证医师在未经亲自诊查、调查下签字;使用未取得抗菌药物处方权的医师独立开具抗菌药物处方等。

(处罚公告,来源:遵义市卫生健康局)

次月,濉溪爱尔眼科门诊部有限责任公司因“诊疗活动超出登记范围”被濉溪县卫健委行政处罚。

据不完全统计,过去一年时间里,爱尔眼科及其下属医院至少两度被相关监管部门通报,至少4度被处罚。

更触目惊心的是,相关媒体在2026年2月发布调查报道,揭露至少有10家与爱尔眼科股权关联的公司,曾因分解收费、重复收费等行为造成医保基金损失而受到行政处罚。其中,由爱尔眼科大股东“爱尔医疗投资集团”实际控制的多家精神病医院也因重复收费、过度诊疗、超标准收费被列入处罚名单。

尽管爱尔眼科第一时间发布澄清公告,强调涉事机构并非其直接所属医疗机构,但经穿透股权后显示,涉事公司与爱尔医疗投资集团之间存在多级控股关系:涉事公司襄阳恒泰康医院有限公司由湖南恒泰康康复医疗产业发展有限公司(以下简称“湖南恒泰康”)全资控股,湖南恒泰康则由湖南爱尔健康产业发展有限公司持股81.99%,而湖南爱尔健康产业发展有限公司,正是由爱尔医疗投资集团持有90%股份。并且湖南恒泰康董事长张跃文同时兼任爱尔眼科党委书记、爱尔医疗投资集团总裁职务。

爱尔眼科作为全球规模最大的眼科医疗集团,其核心品牌价值建立在其宣扬的“安全、专业、可信赖”的医疗服务之上。

然而,每一次行政处罚、每一起医保违规、每一条“假医师操作、真医师签字”的新闻,都在侵蚀这一品牌基石的公众信任。

放眼整个行业的竞争格局,爱尔眼科的压力不仅来自内部管理,外部竞对亦虎视眈眈,它们正通过复制爱尔分级连锁模式争夺核心医生资源、下沉县域市场,持续分流客源与市场份额。比如:2025年,眼科医疗行业业绩分化加剧,普瑞眼科(301239.SZ)屈光收入占比高达49.34%,正以细分领域为突破口蚕食市场;华厦眼科(301267.SZ)以36.88%的屈光毛利率紧随其后;光正眼科(002524.SZ)的屈光项目与视光服务毛利率也逐步回暖,优于行业平均水平。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经