除热闹的半导体行业外,汽车零部件企业也正扎堆冲刺资本市场。6月18日将在北交所上会的深圳市富泰和精密制造股份有限公司(以下简称“富泰和”)就是其中之一。

富泰和主要从事汽车发动机零部件、汽车底盘零部件、新能源车电驱零部件、家电卫浴零配件等产品的研发、生产和销售。2025年1月,公司递交招股书,同年8月完成了北交所的两轮问询回复,但排队一年半才等来上会。

银莕财经梳理发现,富泰和营收持续增长,但盈利波动较大。最近一年三成盈利来自对合营企业的投资收益,且政府补助逐年递增。同时,公司境外销售占比超六成,受汇率波动影响,2026Q1,公司归母净利润同比骤降45.76%。

在上市冲刺的关键期,这家十年前已挂牌新三板的家族企业的内控和治理值得重点关注:实控人三兄弟合计持股不足四成且一人背负大额个人债务,另一兄弟“隐身”;公司及相关人员因代持和信披违规等,曾4次被监管处罚;上市前分红3126万元,如今又拟募资6000万元补流。

01

四兄弟,三人实控、一人“隐形”

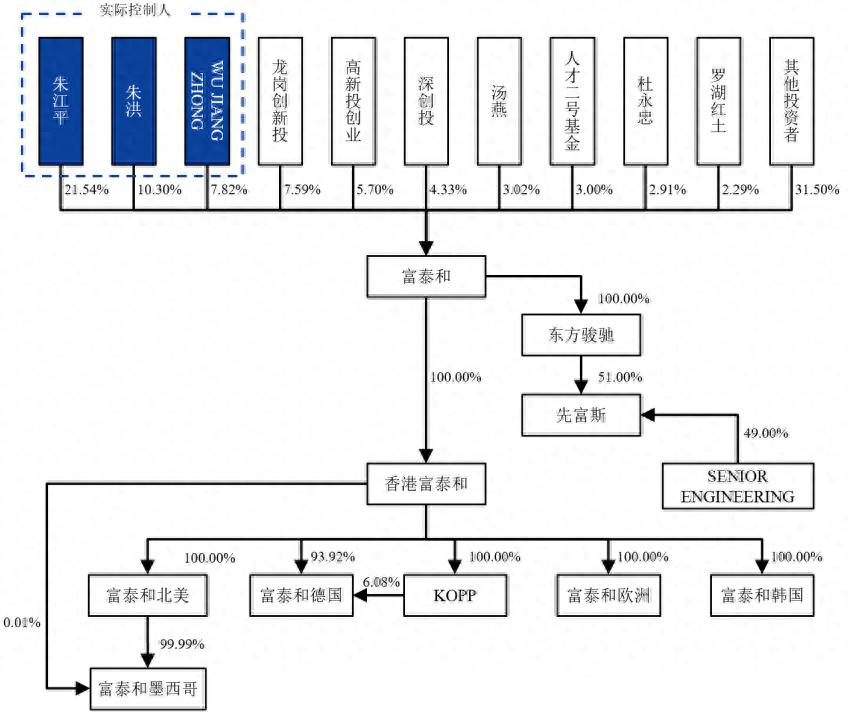

富泰和的控股股东和实际控制人为朱江平、朱洪、WU JIANG ZHONG三兄弟。截至2026年5月14日,三人合计直接和间接持有公司39.73%的股份,可实际支配表决权比例为39.65%。其中,朱江平任公司董事长,朱红任董事、总经理,WU JIANG ZHONG任董事。

(富泰和股权结构图,图源:公司招股书,下同)

本次发行完成后,三人合计持股比例将降至29.73%,可实际支配的公司股份表决权比例也将进一步稀释。

实际上,实控人家族可不止三兄弟,另一兄弟朱汉平系发行人创始股东之一,目前持股1.26%,任公司副总经理,主要负责深圳公司的日常经营管理,其还为公司提供连带担保,但却未被认定为共同实控人。

对此,北交所要求公司“说明未将朱汉平认定为共同实际控制人的原因及合理性”,公司表示:“朱汉平在公司重大事项的决策中影响力较小。”

此外,朱江平的小舅子冯伟任深圳事业部生产经理,朱江平小舅子的配偶任深圳事业部财务经理,朱洪的小舅子陈理获任拓展部职员,且均直接或间接持有公司股份。朱汉平之子朱骏扬虽未在公司任职,但也直接持有公司股份。

值得一提的是,因日常资金周转及个人投资理财,截至2026年4月30日,公司实控人之一WU JIANG ZHONG存在尚未到期的大额负债约915万元。

公司表示其负债“与发行人经营业务无关”,并在首轮问询回复中称其“拥有众多投资资产,可以通过资产处置变现、公司分红以及利用相关资产进行融资等多种方式进行资金筹措,偿债能力较强”。

回溯来看,典型“家族企业”的富泰和,在信息披露和公司治理层面,曾多有瑕疵。

2015年11月12日,公司挂牌新三板时朱江平为兄弟朱汉平代持公司2.06%股份未解除且未披露,直至2022年5月26日双方才主动解除并还原。鉴于该违规事实及情节,2022年7月14日,全国股转公司对公司和朱江平采取出具警示函的自律监管措施。

2023年9月18日,公司董事、高管及核心技术人员共计14人,因2018年员工持股代他人持有公司股份,收到全国股转公司通报批评的纪律处分,并记入证券期货市场诚信档案。

2024年6月21日,朱汉平因在自愿限售办理期间减持富泰和3409股股份,构成股票限售违规,被全国股转公司采取口头警示的自律监管措施。

2024年7月23日,因公司股东中企汇与刘春燕、谢高鹏、江山之间关于公司股份的代持及后续解除事宜,公司存在信息披露违规的情况,全国股转公司对公司采取了口头警示的自律监管措施。

顺便一提,2022年至今,公司财务负责人已经历过3次变更。

02

超三成利润靠合营公司,汇率一波动业绩就“变脸”

翻阅富泰和的财务数据,2023-2025年,公司分别实现营收7.32亿元、8.56亿元和9.07亿元,归母净利润5387.97万元、7648.75万元和8710.81万元,业绩呈增长趋势。

这其中,来自对合营公司的投资收益占比越来越高。同期,公司对合营企业先富斯的投资收益分别为787.06万元、1215.68万元和3064.50万元,占同期净利润比例分别为14.61%、15.89%和35.18%。

公司表示:“投资收益主要取决于先富斯自身的经营业绩。”

先富斯是何方神圣?招股书显示,先富斯系富泰和子公司东方骏驰与Senior Engineering Investments Limited合资设立的公司,东方骏驰持股51%。

据问询回复函披露,2022年-2024年,先富斯营收从5886.45万元增长至9999.56万元,净利润则从753.36万元翻了两倍多至2383.69万元。2025年上半年,营收又增长至8872.24万元,净利润3493.66万元,已远超2024年全年净利润。

此外,公司还与先富斯存在关联租赁,2023-2025年,公司向先富斯出租办公厂房,相关金额分别为60.00万元、65.53万元和66.19万元。

另外,报告期内,公司收到的政府补助逐年递增,分别为341.97万元、1203.49万元和3529.68万元。

也就是说,2025年,公司不仅有超三分之一来自合营公司,还有政府补助的功劳,公司自身的造血能力偏低。

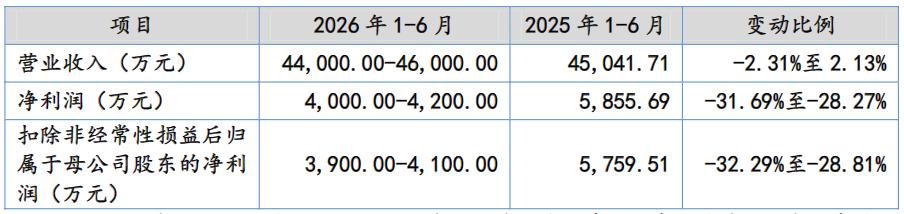

2026年一季度的业绩变脸,则进一步暴露了公司盈利的脆弱性。招股书显示,2026年1-3月,公司实现营收2.28亿元,同比增加5.25%;但归母净利润同比骤降45.76%至1576.78万元。并且,公司预计,2026年上半年实现净利润4000万元-4200万元,将同比下滑28.27%至31.69%。

(2026年1-6月业绩预计情况)

对此,公司解释称:“净利润下降主要系受汇率波动的影响。”据悉,富泰和2026年一季度因汇率波动导致产生的汇兑损失已高达985.03万元。

汇率影响主要是源于公司境外业务占比较高。2023-2025年,公司的境外销售收入分别为4.25亿元、5.12亿元和5.56亿元,占比分别为59.20%、61.16%和62.42%,境外客户主要集中在欧洲和北美。

公司坦言:“如果公司主要境外销售国家或地区的政治环境、经济状况、贸易政策、监管政策发生重大不利变化,公司的境外销售和境外生产经营可能相应受到不利影响,进而影响公司未来的经营业绩。”

依据公司2026年第一季度末财务数据测算,若2026年年末美元、欧元兑人民币汇率较2026年一季度末下降0.5%-1%,公司预计2026年度净利润将同比下降6%-11%;若上述汇率上升0.5%-1%,公司预计2026年度净利润将同比下降0.5%-5%。

此外,公司的客户及供应商集中度都处在较高水平。2023-2025年,公司向前五大客户的销售收入占同期主营业务收入的比例分别为69.89%、66.79%和66.80%,向前五大供应商的采购额占总采购额的比例分别为54.67%、52.00%和54.38%。

03

负债率远高同行,分红后又募资补流

富泰和的资金状况更不乐观。2023-2025年,其资产负债率分别高达56.23%、56.01%和57.99%,而同行均值仅24.79%、25.55%和27.89%,富泰和的负债水平是同行的两倍。

同期,公司的流动比率分别为0.92、1.00和0.87,速动比率分别为0.60、0.66和0.60。并且,公司货币资金分别仅4441.01万元、8628.74万元和1.32亿元,而短期借款高达2.08亿元、1.93亿元和2.35亿元,一年内到期的非流动负债也有6005.33万元、7885.83万元和1.76亿元,短期偿债压力山大。

为满足日常经营所需的资金,公司将部分资产抵押给银行以获取贷款或向融资租赁公司融资租入生产设备。截至报告期末,公司受限非流动资产账面价值为2.20亿元,受限非流动资产主要为房屋建筑物、土地使用权和生产设备等。

然而,就是在这样的债务压力下,2023年和2024年,公司还分别进行现金分红1339.73万元和1786.30万元,合计分红3126.03万元。此次IPO,公司拟募资3.3亿元,其中拟使用6000万元补流。

剩余2.7亿元拟用于新能源及传统汽车关键零部件智能化生产线项目。该项目达产后,将新增每年620万件集成刹车系统关键部件、480万件转向系统关键部件、45万件新能源减速机传动轴类部件、630万件精密轴类部件,共计1775万件。

(拟募投项目新增产能情况)

从公司目前的产量来看,2025年上半年,集成刹车系统关键部件、转向系统关键部件、精密轴类部件合计产量为1606.46万件。而依据主要生产设备运行时间测算的公司产能利用率情况来看,2023-2025年,公司产能利用率分别为98.43%、98.83%和96.86%,2025年已出现下滑迹象。

同时,公司的存货也在攀升,同期分别为1.33亿元、1.50亿元和1.60亿元。叠加2026年一季度净利润腰斩的现实,新增产能能否被市场消化,是富泰和必须面对的问题。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经