在制造业智能化升级持续推进的背景下,智能物流行业迎来快速发展机遇。从轮胎制造到锂电池生产,从光伏组件到医药化工,越来越多企业通过自动化仓储、智能输送系统和数字化物流平台提升生产效率,带动智能物流装备需求,也催生出一批冲刺资本市场的企业。

6月22日即将上会的青岛华晟智能装备股份有限公司(以下简称“华晟智能”),即是其中的一员。

华晟智能是软控股份(002073.SZ)早前剥离出的智能物流业务板块,由原事业部总经理王俊石带领80余名员工在2019年正式注册成立。历经7年,迅速走到了北交所门前。

银莕财经注意到,受益于行业景气度提升,公司业绩增速亮眼,但在光鲜表象之下,公司多风险高悬,高达81.52%的资产负债率、78.63%的应收账款逾期率、超10亿元的存货积压以及持续下滑的毛利率,都提示需要审慎看待。

此外,从软控体系的“孵化”到独立上市,华晟智能既享受了“前东家”的业务扶持与产业资源,也需要证明脱离母公司之后的独立生存能力。

01

业绩“失血式”增长,应收账款逾期率78%

从财务表现来看,华晟智能近年来的成长速度较为亮眼。

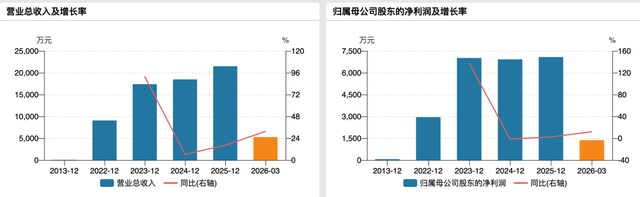

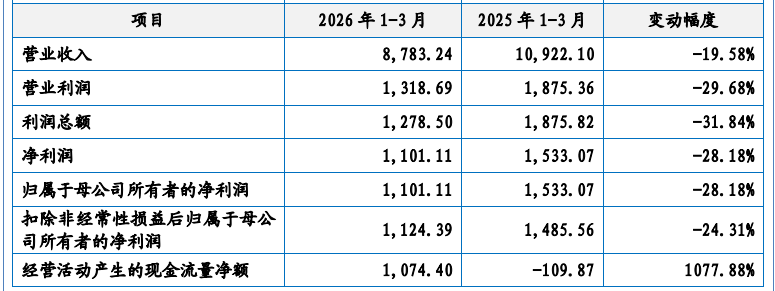

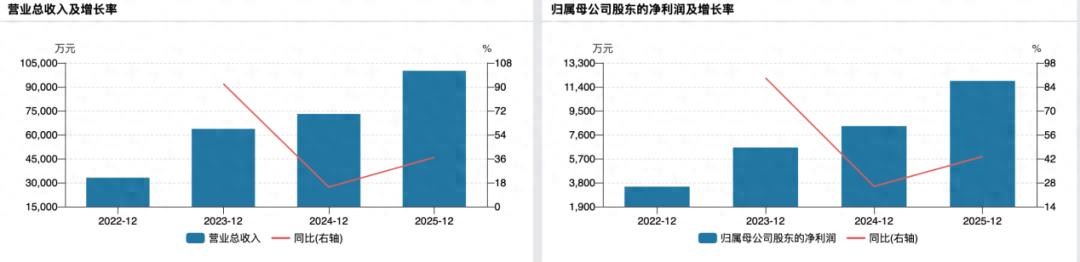

招股书显示,2023年至2025年,公司营业收入分别达到6.37亿元、7.30亿元和10亿元,归母净利润分别为0.66亿元、0.83亿元、1.19亿元整体保持增长态势。2026年第一季度,公司营业收入同比增长91.75%,归母净利润同比增长409.53%,继续保持高增速。

(公司业绩变动情况)

然而,高增长的背后多财务指标亮起“红灯”。其中,公司货币资金从2025年年初的约1.72亿元大幅腰斩至年末的仅8026.9万元,降幅超过53%。

公司应收账款逾期则已成常态。截至2025年末,华晟智能信用期以外(即逾期)的应收账款占比高达78.63%。这意味着,公司每10块钱的债权中,就有近8块钱已经处于超期状态。而这一比例在2022年时尚维持在56.88%的相对可控水平。

到2025年末,公司应收账款及合同资产账面价值已飙升至约2.53亿元,占同期营业收入的比例为25%,坏账计提压力持续加大。更严重的是,期后回款比例已从2022年的85.06%,一路下滑至2025年度的22.80%。换句话说,公司营收增长越快,钱反而越难收回来。

此外,资产负债率数据同样令人侧目。2023年-2025年,公司合并口径资产负债率分别为79.80%、84.74%和81.52%,持续处于高位。公司解释称,由于智能物流项目周期长、实施复杂,公司需要为客户“垫资”实施项目,项目执行中预付款、发货款、验收款和质保款分阶段收取,大量资金被存货和应收款占用。

从存货方面来看,截至2025年末,存货账面价值已达10.39亿元,占流动资产的49.83%。其中,超过95%为“在产品”——即已发至项目现场但尚未安装调试完成或未被客户验收的资产。这相当于公司把自己大半的现金流都压在了正在“施工”的项目上,而能否及时验收与回款,则很大程度上取决于客户。

这种“先垫钱干活、后等着验收回款”的商业模式,决定了华晟智能的财务状况高度依赖订单的顺利交付与客户及时履约。但在逾期率攀升至78%、期后回款仅剩22%的现实面前,这种模式的脆弱性暴露无遗。

有市场分析观点认为,在这种模式下,华晟智能的IPO更像是急需缓解流动性压力的“止血贴”,若募资不能及时到位,这种由供应商垫资、客户拖欠构建的脆弱循环将面临巨大挑战。

02

老东家收“过路费”

除了财务指标亮起了“红灯”外,华晟智能的“前世今生”也受到市场的广泛关注,在业务和关联交易上与“老东家”“前客户”软控股份纠缠不清。

2017年前后,软控股份决定剥离智能物流业务板块。时任软控机电智能装备事业部总经理的王俊石,带领原班80余人团队接手了这块业务,并于2019年8月注册成立华晟智能。

从股权结构来看,公司无控股股东,王俊石通过持有华晟研究院99.00%的股权、华晟致和99.00%的股权以及华晟融智85.00%的股权,合计控制公司50.09%的表决权比例,同时担任公司董事长。

在公司创立初期,软控股份及其关联方的订单成为华晟智能活下去的关键。招股书披露,2017年创业之初,华晟智能承接了软控原事业部大部分未执行完毕的智能物流项目,合同金额约5200万元,为公司创立初期提供了业务保障。软控股份的控股子公司还将2项发明专利和1项实用新型专利无偿转让给华晟青岛。

凭借在橡胶轮胎行业积累的经验与技术,华晟智能后续打开市场,业务逐步延伸至橡胶轮胎、化工、新能源、医药、食品冷链等15个领域。

然而,在冲刺IPO之前,公司的“独立性”仍遭到监管质疑,其客户集中度和关联交易暗藏风险。

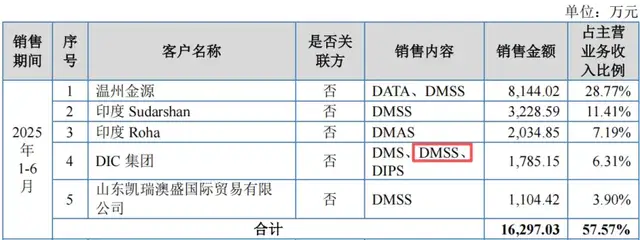

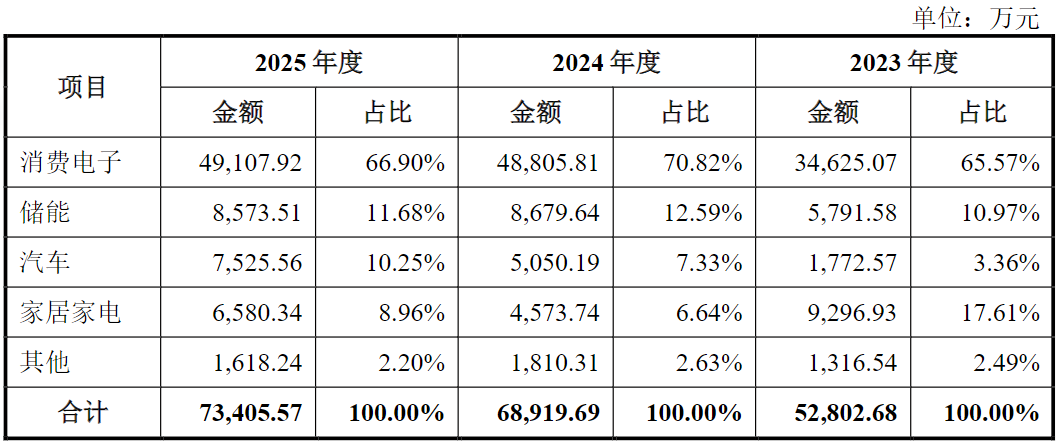

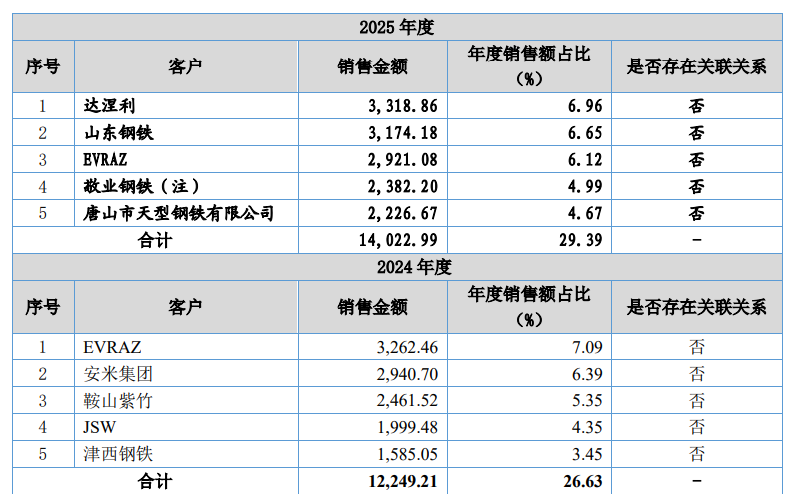

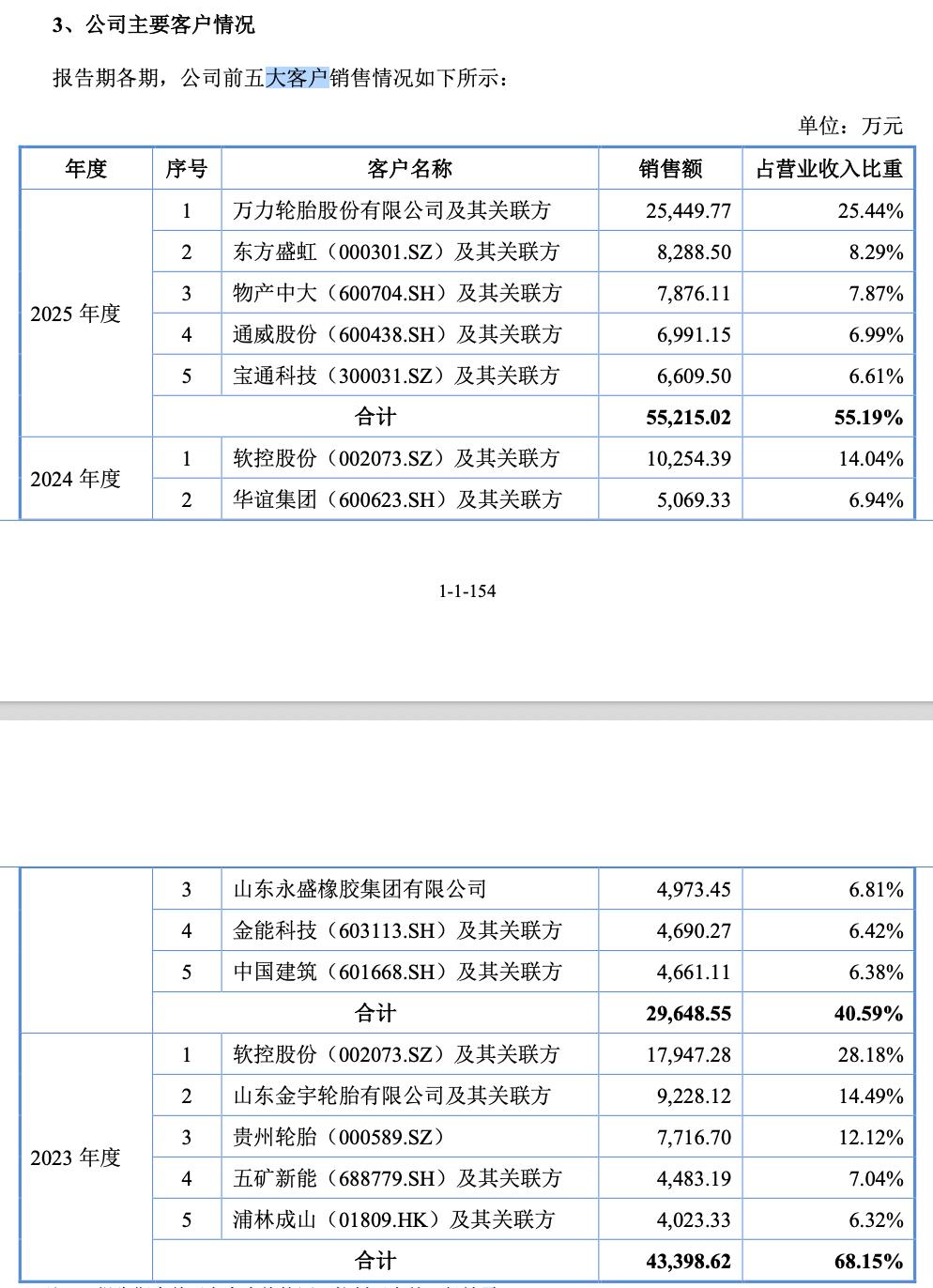

2022年至2025年期间,第一大客户软控股份及其关联方对华晟智能销售收入占比分别为38.28%、28.18%、14.04%、0.23%。同期,前五大客户销售收入占比从2024年的40.59%反弹至2025年的55.19%,呈现“先降后升”态势。

表面上看,华晟智能在努力“断奶”——软控股份的订单占比下降,公司正在向更多的非关联客户拓展业务。但细看客户名单的变化,依然暗含风险。

2025年,万力轮胎股份有限公司及其关联方、东方盛虹(000301.SZ)及其关联方、物产中大(600704.SH)及其关联方、通威股份(600438.SH)及其关联方、宝通科技(300031.SZ)及其关联方组成了公司的前五大客户阵营,连续3年为第一大客户的软控股份则从名单中消失。

值得注意的是,万力轮胎在2025年度空降成为第一大客户,而华谊集团(600623.SH)、贵州轮胎(000589.SZ)等客户也仅出现在单个年度的前五大客户之列,下一年便消失在名单中。这种“打一枪换一个地方”的客户模式,引发了监管层对其业绩持续性的疑虑,问询函中明确要求公司说明“是否需通过持续开拓新客户来维持收入规模”。

(公司主要客户情况,来源:招股书,下同)

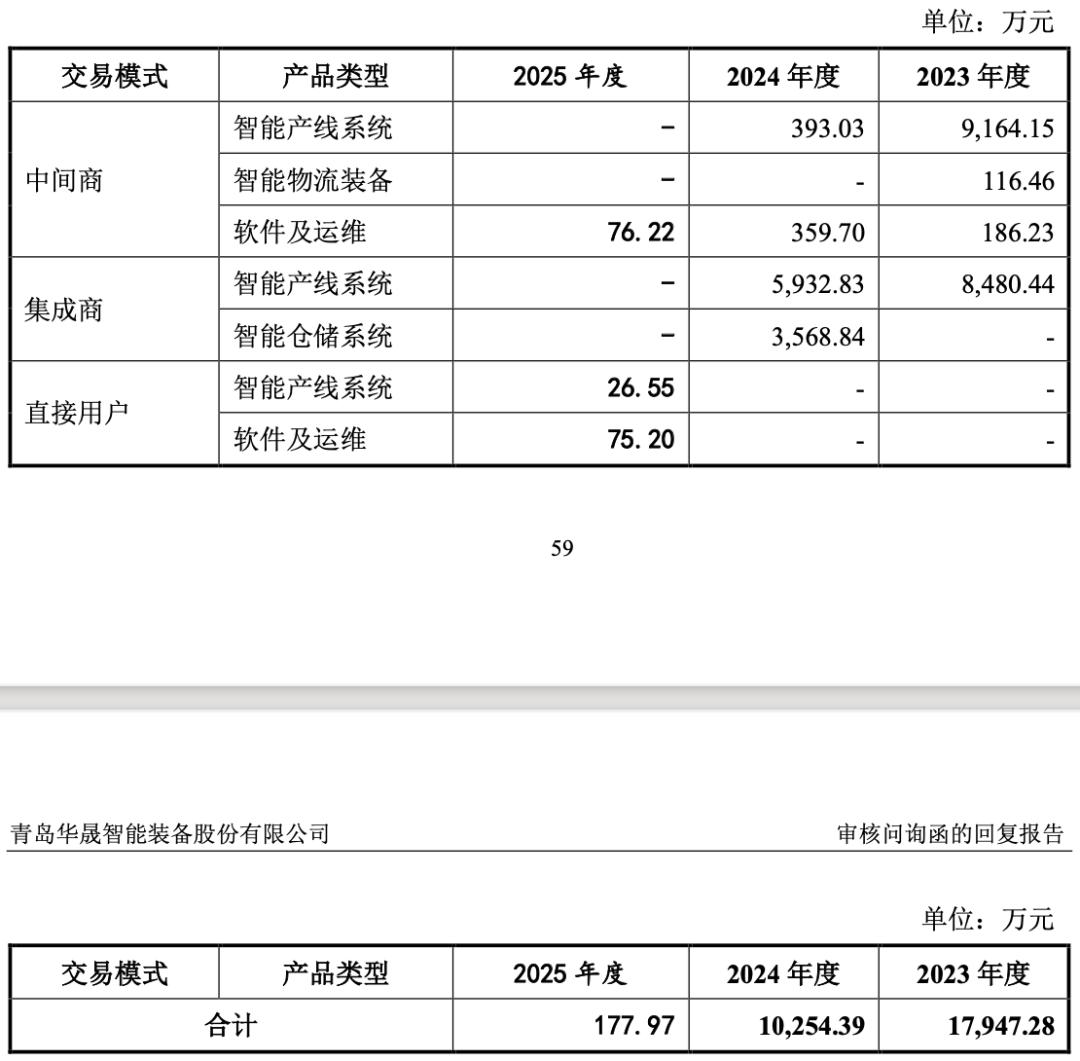

值得一提的是,在公司与软控股份及其关联方之间的交易分为三种模式,即中间商模式、集成商模式和直接客户模式,且以中间商模式和集成商模式为主。在中间商模式下,商机挖掘、客户开发、项目承揽等主要由公司完成,在公司与终 端客户完成合同洽谈、商业条款确认后,由软控股份及其关联方与终端客户签订 合同,由软控股份作为背书并承担合作中的信用风险,其再将项目及合同交由公司执行。软控股份收取2%-6%的管理费。

(公司向软控股份及其关联方销售收入按交易模式及产品类型分类,来源:问询函回复)

需要注意的是,同行业可比公司并无中间商模式。

不仅如此,公司的关联交易中还涉及高管亲属,只是高管亲属是被带飞的那一方。据问询回复函披露,报告期内公司向安徽金有信智能科技有限公司(以下简称“金有信”)采购的金额分别为1424.45万元、2001.86万元、2202.85万元,公司采购金额占金有信业务规模的比例在90%以上。而公司董事、副总经理高星的妹夫王乐虎间接持有金有信35%股份并担任监事。

公司解释称,华晟智能最开始是与合肥金睿机械制造有限公司(以下简称“合肥金睿”)进行合作,后因为产能、环保等因素影响无法满足公司要求,遂合肥金睿与王乐虎成立金有信。有意思的是,最初与合肥金睿展开合作的中间介绍人也是王乐虎;当王乐虎有创业的想法时,金有信也孕育而生。

03

同门兄弟前车之鉴,行业“内卷”下出路难寻

华晟智能并非第一家从软控股份体系内走出的智能物流公司。早在此之前,脱胎于软控股份的科捷智能(688455.SH),就已于2022年9月在科创板上市。

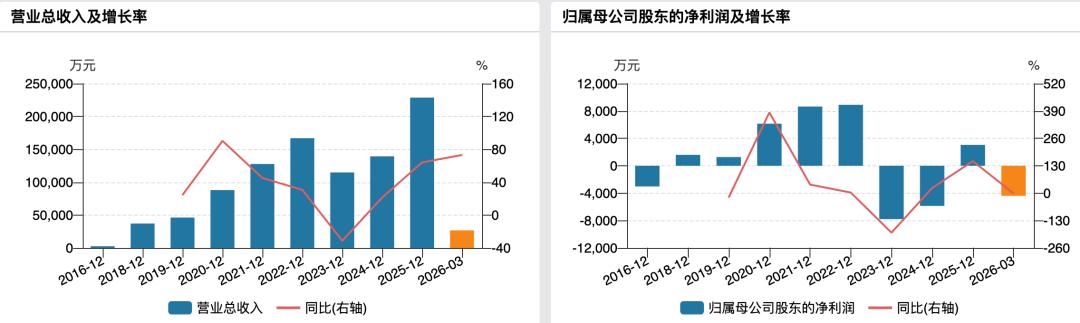

然而,上市之后的科捷智能很快让市场大跌眼镜。2022年至2025年间,科捷智能实现营业收入分别为16.69亿元、11.48亿元、13.94亿元、22.87亿元;净利润分别为0.89亿元、-0.78亿元、-0.59亿元、0.3亿元。上市第二年即陷入亏损,2025年才扭亏为盈。

(科捷智能业绩变动情况)

两家公司均具有软控股份剥离的智能物流业务背景,均专注于智能仓储与智能产线业务,行业重叠度高,客户也存在一定重合。科捷智能上市即业绩变脸的历史,无疑给华晟智能的IPO前景投下一层阴影。

值得一提的是,前车之鉴尚在眼前,业绩高增的华晟智能其毛利率正经历下行。

数据显示,2022年至2025年,公司综合毛利率分别为29.33%、24.28%、24.92%和24.63%,整体趋势向下。

毛利率下滑的背后,是公司两大核心业务出现明显萎缩。毛利率较高且占营收比重近六成的智能产线物流系统业务,其毛利率已从2024年的27.89%下滑至2026Q1的23.25%;智能仓储系统业务毛利率微降,但2026Q1仅贡献86.5万元营收,仅占总营收的0.47%,与2025年全年营收3.4亿元相比,断崖式下跌的惨状跃然纸上。

相较于同行业企业,华晟智能毛利率下滑并不是个例。北自科技(603082.SH)智能物流系统业务毛利率常年维持在18%;昆船智能(301311.SZ)2025年亏损9476.48万元,综合毛利率降至11.15%;井松智能(688251.SH)业绩连年新高,净利润却不增反降,综合毛利率也降至17.91%。

面对行业的不景气,公司也不是无动于衷。招股书披露,公司将增长重心转向智能仓储业务,试图在锂电、化工、食品冷链等领域开辟新市场。但除了传统物流装备企业之外,机器人企业、工业软件企业都在争夺市场份额。

值得一提的是,北交所在问询函中,还将矛头直接指向了公司名称中“智能”二字的准确性。监管层指出,公司生产模式更偏向于“组装与调试”——核心装备如RGV、EMS、提升机等虽声称由自主研发设计,但生产环节交由供应商定制化生产,公司主要进行人工装配和调试。

这个问题切中要害——在资本市场上,“硬科技”与“系统集成”的估值逻辑截然不同。如果企业本质上更接近于一个负责安装调试的项目工程商,而非拥有核心硬件制造能力的设备商,其技术壁垒是否足够高、是否容易被竞争对手模仿,都是市场关注的焦点。

并且,研发投入也印证了这一担忧。公司报告期内研发费用率分别仅4.67%、4.89%、4.22%,整体低于可比公司平均水平。

(公司研发费用率与可比公司比较情况)

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经