半导体设备零部件的国产替代浪潮下,一批“幕后工作者”也正扎堆冲击资本市场。6月22日将在科创板上会的江苏高凯精密流体技术股份有限公司(以下简称“高凯技术”)就是其中之一,且已经是“二进宫”。

银莕财经梳理发现,此番归来,公司业绩规模确实大幅增长,营收三年翻了一倍多,公司也已悄然抹去曾经给自己定义的“轻资产”企业属性。

值得注意的是,此番上会前,公司还紧急砍掉2.5亿元补流资金,且12.5亿元募投项目的建设用地至今尚未落实。

5年前历经四轮问询都未能成功上市的高凯技术,此番能否借半导体东风“二战”上岸,还需静待上交所的审核。

01

放弃“轻资产”,二战科创版

早在2021年,高凯技术就曾向科创板递交过招股书,且在半年内完成四轮问询。然而,上市进程快节奏的高凯技术在第四轮问询后不足十日便主动撤回了上市申请,终止上市。

直到2025年年底,公司重整旗鼓,再次冲击科创板,同样历时6个月完成两轮问询,终于顺利来到了上会审核这一重要节点。

银莕财经注意到,据2021年高凯技术首次冲刺科创板时的招股书披露,截至2020年,高凯技术的固定资产仅1070.71万元,公司自称为“典型的轻资产技术密集型企业”。在问询函中,公司将自身定位为“主要从事压电驱动精密流体控制核心部件及相关整机设备的研发、生产和销售,是技术驱动的‘轻资产’企业。”

经过五年的发展,2025年,公司固定资产已高达1.87亿元,增长了超16倍。而此次的招股书中,公司定位已变成“国内精密流体控制领域的领军企业,专业从事精密流体控制领域中关键控制部件及相关设备的研发、生产与销售。”不再提“轻资产”。

值得一提的是,2025年9月,在递交上市申请前三个月,华海金浦因看好公司业务发展前景以股权转让的方式入股公司。其中,股东正道智远(朱建平的关联主体)及朱建平以每股40.02元批量出让其部分股权,分别套现约3000万元和1000万元。此次转让对应公司估值仅30亿元,而仅三个月后,高凯技术正式递交科创板申报材料,发行市值飙升至60亿元级别。三个月,估值翻倍。

招股书显示,目前公司产品以流量控制系列、点胶封装系列和精密涂胶系列为核心,并延伸至半导体真空系统类零部件等更多种类的精密流体控制部件及相关设备,广泛应用于半导体、消费电子、汽车电子和新能源等智能制造领域。

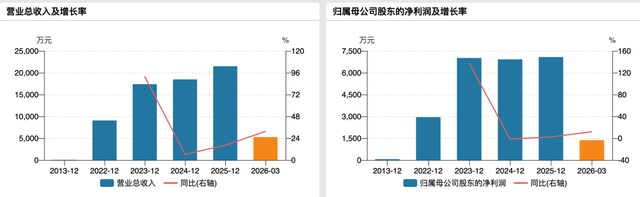

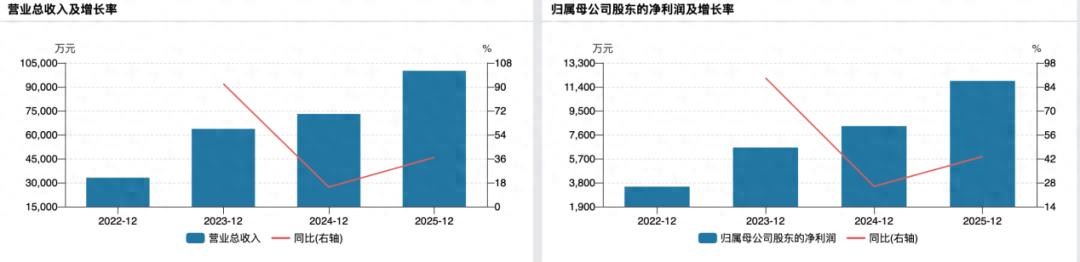

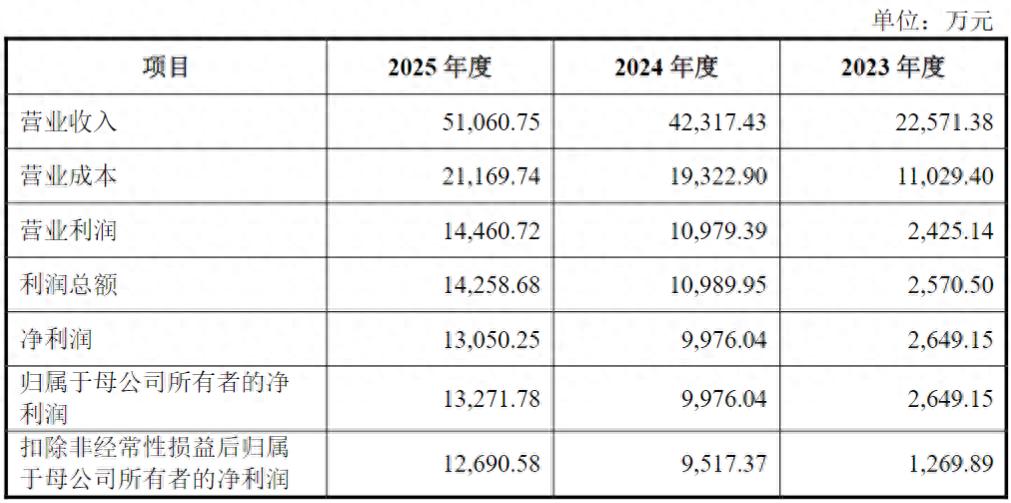

2023-2025年,公司实现营收2.26亿元、4.23亿元和5.11亿元,复合增长率达50.41%,但增速已从2024年的87.48%回落至2025年的20.66%;归母净利润分别为2649.15万元、9976.04万元和1.33亿元,增速更是从276.58%降至33.03%。

(高凯技术2023-2025年经营情况,图源:公司招股书,下同)

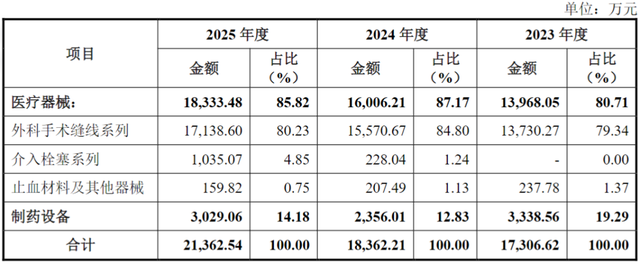

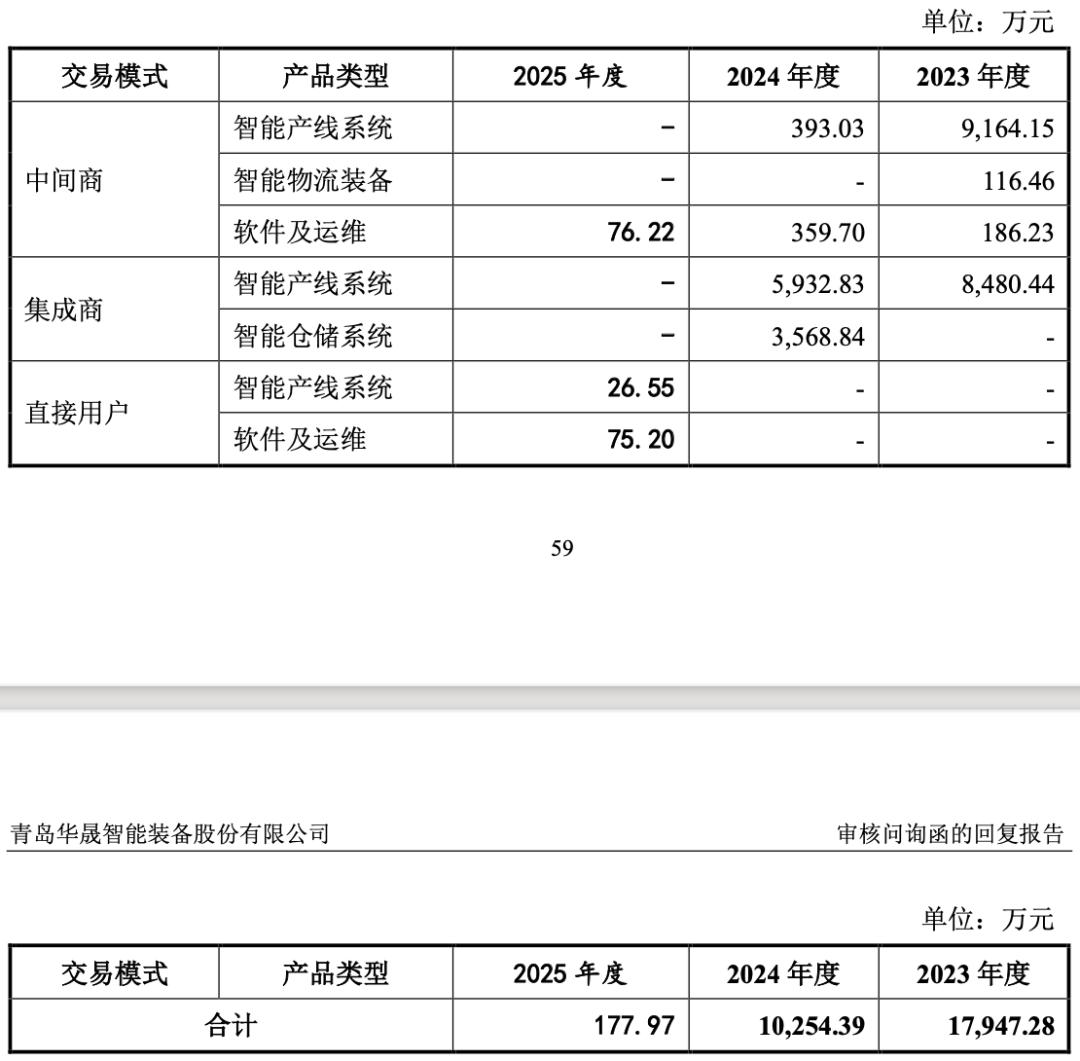

按产品分类,点胶封装系列是公司的核心业务。2023-2025年,该业务分别实现营收1.07亿元、1.85亿元和2.37亿元,占比分别为47.65%、43.99%和46.48%;流量控制系列占比则分别为14.50%、26.96%和26.31%,精密涂胶系列占比分别为32.76%、27.48%和25.25%。

其中,精密涂胶系列不仅收入占比持续下滑,产品售价也在下滑。精密涂胶系列产品主要包括各类涂胶机,2023-2025年单价分别为47.77万元、33.58万元和30.19万元。对此,公司表示:“涂胶机单价整体有所波动,主要系公司根据涂胶机类型、订单规模、客户行业地位等因素综合考量定价,价格有所差异。”

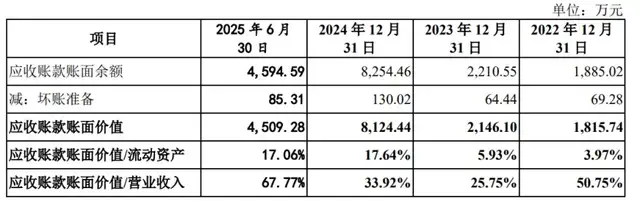

而随着营收的增长,公司应收账款也水涨船高。2023-2025年,公司应收账款余额分别为1.05亿元、1.55亿元和1.91亿元,占当期营收的比例分别为46.52%、36.69%和37.33%。

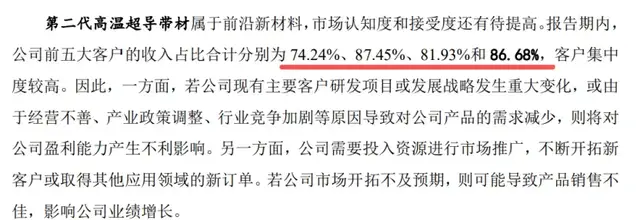

与此同时,公司来自前五大客户的收入分别为1.02亿元、2.08亿元和2.69亿元,占比分别为44.99%、49.20%和52.76%,客户集中度不断攀升。

02

关联交易绑定实控人

高凯技术的控股股东和实际控制人为刘建芳,其合计控制公司39.99%的股份。而刘建芳控制的另一企业江苏蚂蚁动力科技有限公司(以下简称“蚂蚁动力”),则一直是公司关联交易的核心角色。

2023年1月,杨志刚与高凯技术分别出资750万元和250万元共同设立蚂蚁动力,主要从事医疗器械用超声波微泵系列产品的研发、生产与销售。2023年8月,高凯技术将其持有的全部出资额转让给刘建芳,杨志刚也将其持有的290万元出资额转让给刘建芳。而后,又历经数次股权转让及增资,目前,刘建芳持有蚂蚁动力36.84%的股份。

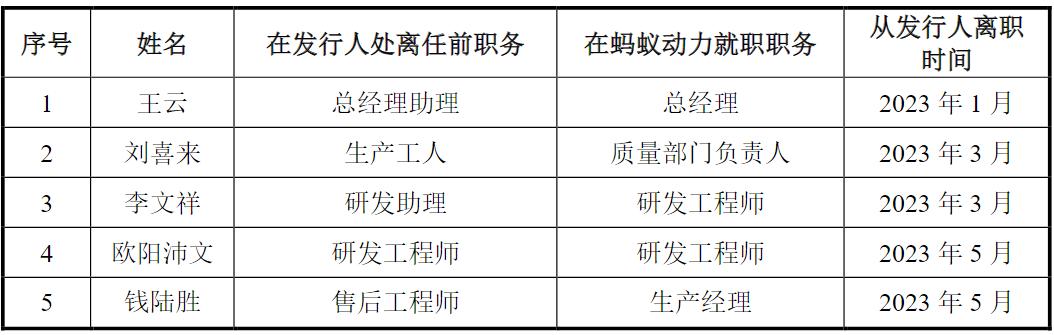

值得一提的是,在蚂蚁动力成立之初,高凯技术存在部分人员集体离职后入职蚂蚁动力的情形。

(自高凯技术离职后入职蚂蚁动力的人员情况)

2024年,高凯技术向蚂蚁动力出售质量流量控制器、点胶机等产品,销售金额为74.16万元。

2022年6月,高凯技术以含税6万元的价格向吉林大学购置三项专利,专利对应产品的主要应用领域为胰岛素贴等医疗产品领域,而公司未有相关业务类型产品及收入。

2025年4月,考虑到上述专利与蚂蚁动力主营业务产品相关性更高,经双方协商同意,高凯技术与蚂蚁动力签署专利转让合同,约定高凯技术将上述三件专利按照取得时的成本作价6万元转让给蚂蚁动力,并于2025年5月完成专利权利人的变更手续。

在这一“左手倒右手”的专利转让中,吉林大学也承担着重要角色,而刘建芳与吉林大学也有着紧密联系。2002年,刘建芳进入吉林大学攻读博士学位;2002年12月至2013年9月,刘建芳历任吉林大学讲师、副教授;2013年9月至2019年9月,又任吉林大学教授、博士生导师。

高凯技术还作为出租方向蚂蚁动力出租高凯大厦7楼、生产厂房4楼等区域,2024年、2025年相关的关联租赁金额分别为75.90万元和62.67万元。

(公司与蚂蚁动力的关联租赁情况)

2025年5月,高凯技术因自身办公场所需要,与蚂蚁动力经过友好协商解除对高凯大厦7楼的租赁。同时,鉴于蚂蚁动力在租赁期限内进行了房屋装修及设施购置,双方协商一致同意在解除租赁协议后,就蚂蚁动力的上述装修及设施增设支出,由高凯技术在当月支付蚂蚁动力违约金67万元。

03

上会前砍掉2.5亿元补流资金

招股书(上会稿)显示,高凯技术此次拟募资12.5亿元,10.1亿元用于高端半导体设备零部件研发及产业化项目,2.4亿元用于研发中心建设项目。对比2025申报稿15亿元的募资规模来看,公司砍掉了用于补充流动资金的2.5亿元。

在5月29日披露的首轮问询回复中,对于上交所问及的补充流动资金的必要性问题,高凯技术还表示公司“流动资金缺口较大”“预计未来三年新增营运资金缺口为3.67亿元”。

然而,2023-2025年,公司资产负债率分别为32.19%、28.56%和23.11%,逐年下降。经营活动产生的现金流量净额分别为-3800.05万元、9354.34万元和1.30亿元,逐年上升。

并且,公司还有资金用于分红。2024年、2025年分别现金分红2115.94万元和2832.61万元,合计分红近5000万元。但公司对此声称“分红主要基于对股东的合理回报”“现金分红具有合理性,不影响补流必要性”,并表示补流项目“具有必要性和合理性”。

然而,回复函公布后不到半月,在最新的招股书中,公司就已砍掉了这一“必要”且“合理”的募投项目。

重点投入的高端半导体设备零部件研发及产业化项目则将进一步加大研发投入,丰富并拓展公司半导体设备关键零部件产品种类,同时提升公司规模化生产能力。

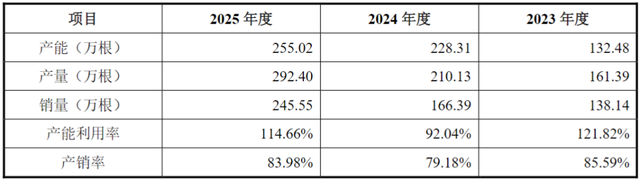

2023-2025年,公司总体产品的产能利用率分别为119.42%、121.38%及118.62%,整体处于较高水平。而公司的存货账面价值也处于较高水平,且不断攀升,同期分别为1.73亿元、2.04亿元和2.01亿元。

不过,目前公司尚未取得募投项目“高端半导体设备零部件研发及产业化项目”用地。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经