近来,A股热闹的半导体板块,正不断涌入新面孔。6月15日,粤芯半导体技术股份有限公司(以下简称“粤芯半导体”)又将迎来深交所的上会审议。

这家成立于2017年的12英寸晶圆代工企业,凭着“中国大陆唯一具备12英寸硅光晶圆大规模量产能力企业”的标签,三年间营收从10.44亿元飙升至25.82亿元,年复合增速57.30%。

不过,银莕财经注意到,在这条高速增长的营收曲线背后,是累计未弥补亏损突破100亿元、资产负债率从62.62%急剧攀升至84.13%、每赚100元就有93元被折旧吃掉的现实。公司预计,最早2029年才能扭亏,而这个盈利预期,需要收入达到当前的4.8倍、毛利率从-58%翻正至8.32%。

本次公司拟募资75亿元,其中35亿元用于产能扩建,15亿元补充流动资金。在累计未弥补亏损超百亿的背景下,这个“补流”诉求显得格外扎眼。

01

累计亏损超百亿

根据Frost & Sullivan数据,截至2026年4月末,粤芯半导体是中国大陆唯一具备12英寸硅光晶圆大规模量产能力的企业。从营收来看,近几年公司的业绩增长确实亮眼。2023年-2025年,公司分别实现营收10.44亿元、16.81亿元和25.82亿元。

不过,公司的归母净利润却在不断下探,2023年亏损19.17亿元,2024年扩大至22.53亿元,2025年进一步扩大至23.46亿元。截至2025年末,公司未分配利润为-100.81亿元,公司尚未盈利且存在累计未弥补亏损。

公司在招股书中解释称:“报告期内,公司营业收入实现快速增长,但受固定资产投资较大、研发投入较高、行业周期波动等因素影响,尚未实现盈利。”

值得注意的是,2023年-2025年,公司计入当期损益的政府补助都高达5.37亿元、2.53亿元和4.13亿元。若剔除政府补助,公司的亏损将更甚。

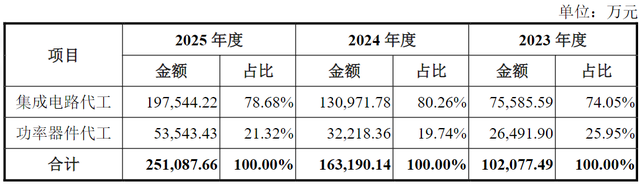

从收入结构看,集成电路代工业务是收入的绝对主力。2023年-2025年,公司集成电路代工收入分别为7.56亿元、13.10亿元和19.75亿元,占比74.05%、80.26%和78.68%;功率器件代工收入则分别为2.65亿元、3.22亿元和5.35亿元,占比25.95%、19.74%和21.32%。

(按业务划分的收入情况,图源:公司招股书)

但从毛利率来看,2023-2025年,集成电路代工毛利率分别为-122.02%、-67.74%和-52.43%,功率器件代工毛利率分别为-94.59%、-84.24%和-79.67%。公司主营业务毛利率虽逐渐改善,分别为-114.90%、-71.00%和-58.24%,但也处于“越卖越亏”的境况。

按应用领域,消费电子仍是绝对基本盘,占比分别为88.75%、86.74%和77.79%,总体保持稳定。工业控制领域收入增长显著,从9656.62万元增至5.04亿元,占比从9.46%提升至20.09%。而汽车电子领域占比仅为1.41%、1.09%和1.55%,几乎原地踏步。

此外,公司境外收入虽然三年复合增速高达111.57%,但直到2025年也仅实现收入2.15亿元,占比8.58%。

02

每赚百元就被折旧吃掉93元

细看粤芯半导体数据,最触目惊心的不是亏损本身,而是折旧与营收之间几乎一比一的关系。

2023年-2025年,公司机器设备的折旧费用分别为15.19亿元、17.02亿元和23.02亿元。以2025年为例,营收仅25.82亿元,机器设备折旧费就高达23.02亿元,若加上无形资产摊销、房屋建筑物折旧等,2025年全部固定资产折旧费用达24.07亿元,相当于每赚取100元收入,就有约93元被设备折旧消耗。

更值得警惕的是,粤芯半导体的折旧压力远未见顶。公司目前拥有两座12英寸晶圆厂,分别为第一工厂(粤芯一、二期)和第二工厂(粤芯三期),规划产能合计8万片/月,截至2025年末已实现产能6.33万片/月。并且,公司已启动建设一条规划产能为4万片/月的12英寸集成电路数模混合特色工艺生产线,即第三工厂(粤芯四期)。粤芯四期建成后,公司产能合计将达到12万片/月。

而据招股书披露,此次粤芯半导体拟募资35亿元用于12英寸集成电路模拟特色工艺生产线项目(三期项目),且该项目已先行投入建设,并于2025年一季度开始逐步投产,计划于2026年四季度达产,将实现12英寸晶圆产能4万片/月。

随着固定资产投建进度及可能涉及的固定资产更新等,公司固定资产规模将进一步增加,产生的大额折旧成本又将在折旧期内对公司业绩带来一定影响,且新增产能的消化也将成为公司面临的一大问题。

与此同时,公司的存货情况也不容乐观。2023-2025年,公司存货账面价值分别为4.72亿元、3.66亿元和5.39亿元,且存货跌价准备金额高达2.35亿元、2.05亿元和3.05亿元,存货跌价计提比例从33.22%攀升至36.13%。

研发投入方面同样值得审视。2023年-2025年,公司研发费用分别为6.05亿元、4.46亿元和4.22亿元,逐年减少;研发费用率分别为58.00%、26.50%和16.36%,三年下滑超40个百分点。

粤芯半导体也坦言,公司与行业领先企业在技术水平方面“仍存在较大差距”。此次上市,公司拟使用25亿元募资用于特色工艺技术平台研发项目。

03

2029年能盈利?

粤芯半导体自身的盈利预测是:合并口径预计最早于2029年实现扭亏为盈,条件是当年收入达到124.70亿元、综合毛利率达到8.32%。以2025年25.82亿元收入、-58.24%毛利率为基准,四年内收入需提升4.8倍,毛利率需翻正并提升约66个百分点。

公司坦言:“若公司2029年收入及毛利率等主要指标、政府补助的取得情况不及预期,则可能当年无法实现盈利。”据问询回复函披露的敏感性分析:收入或毛利率下降15%,最早盈利年度将推迟至2031年;政府补助减少2亿元,盈利推迟至2030年。

(敏感性分析情况,图源:首轮问询回复函)

与此同时,公司的债务压力不容忽视。报告期内,粤芯半导体的资产负债率分别为62.62%、67.79%和84.13%,持续攀升,且远超同行30%左右的均值。长期借款也从8.35亿元增至9.64亿元再增至13.49亿元,有息负债总规模持续扩大。

不过,虽然自己尚未实现盈利,却也让股东及高管吃到了公司扩张的红利。

2023-2025年,公司向董事会秘书吴漾担任董事的广芯微电子(广州)股份有限公司及武汉武粤光电技术有限公司提供晶圆代工及相关服务,各期销售金额合计分别为665.36万元、1133.70万元、4269.55万元,2025年关联销售金额增幅同比高达277%。

同时,公司还向间接股东李永喜对外控制、董事黄铠生担任董事的广州智光电气股份有限公司的子公司广东智有盈能源技术有限公司采购资产及接受劳务,2023-2025年,相关关联采购金额分别为401.86万元、319.34万元和249.80万元。

值得注意的是,公司的治理结构同样存在隐忧。粤芯半导体的股权极为分散,持股5%以上的股东包括誉芯众诚、广东半导体基金、广州华盈、科学城集团、国投创业基金,持股比例分别为16.88%、11.29%、9.51%、8.82%和7.05%,不存在控股股东和实际控制人。

在累计未弥补亏损超百亿、资产负债率超84%的背景下,缺乏最终责任主体的治理架构,使这家重资产、高杠杆企业的战略决策风险被放大。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经