3月27日,广东金戈新材料股份有限公司(以下简称“金戈新材”,将于北交所上会。

据中国电子材料行业协会粉体技术分会2024年4月出具的证明,这家头顶国家级专精特新“小巨人”光环的功能性材料企业,市场占有率(按产品销售数量计算)已跃居国内行业前三名,公司产品也已成功进入德国汉高、回天新材、硅宝科技等世界500强公司及国内龙头上市公司的供应体系。

然而,银莕财经注意到,在这些光环之下,金戈新材却深陷收入确认真实性存疑、以价换量导致盈利承压、研发能力与“专精特新”定位不符等多重争议,此次上市闯关之路迷雾重重。

01 收入确认真实性存疑

金戈新材主营功能性材料研发、生产和销售,产品广泛应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

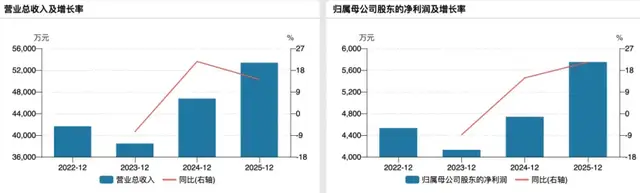

从经营数据来看,近几年公司业绩呈波动增长趋势。2022年-2025年,金戈新材分别实现营收4.16亿元、3.85亿元、4.67亿元和5.34亿元,净利润4530.73万元、4129.46万元、4738.91万元和5748.27万元。

(公司业绩变动情况)

2023年,金戈新材受新能源汽车和消费电子相关产品收入下滑影响而导致营收、净利润下降。2024年,受益于行业竞争改善和国家促消费等政策支持,业绩又呈现回暖态势。2026年一季度,公司预计实现营收1.20亿元-1.25亿元,归母净利润1200万元-1300万元。

值得注意的是,金戈新材产品主要在中国境内销售,销售采用签收方式,收入确认依据是签收单。不过,因经办人员疏漏,公司少量单据存在签收时点缺失、无签收意见或意见不明确、签字人员身份无法辨别等情形。

(单据确认情况)

对此,北交所要求金戈新材说明“相关收入确认是否真实准确”“如何确保签收单的真实有效性”“收入确认相关内控是否健全有效”等关键问题,还要求说明“2024年第四季度收入同比大幅增长的具体原因,是否存在向客户压货或囤货、提前确认收入情形。”

营收增加的同时,公司现金流承压。2022-2025年,公司应收账款账面余额分别为1.14亿元、0.90亿元、1.41亿元和1.35亿元,占营收的比例分别为27.32%、23.40%、30.13%和25.28%;经营活动产生的现金流量净额分别为5316.64万元、3411.53万元、2447.50万元和6567.40万元。

02 核心原材料采购自主要竞对

虽然公司业绩波动向上,但受外部市场环境变化及内部竞争的影响,下游产业链成本压力较大,并传导至公司所处细分领域,报告期内公司主要产品销售单价均有所下降。

比如,2022-2025年,公司导热粉体材料销售单价分别为1.56万元/吨、1.48万元/吨、1.37万元/吨和1.20万元/吨,四年累计下跌23.08%;吸波粉体材料分别为3.55万元/吨、3.48万元/吨、2.58万元/吨和2.13万元/吨,跌幅达40.00%。

(主要产品单价情况)

产品售价的持续下降,对公司毛利率产生了显著影响,且公司对产品售价变动的敏感度较高。据公司敏感性分析显示,在其他条件不变的情况下,2023-2025年公司主要产品单位售价下降5%,毛利率将分别下降3.93%、3.98%和4.09%。

2022年至2025年,公司综合毛利率分别为23.56%、25.28%、24.24%和22.36%,整体呈下滑趋势,且远低于行业平均水平。2022-2024年,同行业毛利率均值分别为32.68%、27.66%和26.44%。

分产品来看,作为公司营收支柱的导热粉体材料,营收占比始终在7成左右,2022-2025年毛利率分别为28.94%、31.88%、30.51%、27.05%,2025年毛利率较2023年高点下降4.83个百分点;阻燃粉体材料营收占比约27%,但毛利率始终处于低位,仅在6%-9%之间波动;而营收占比最低的吸波粉体材料,毛利率高达33.05%、34.24%、37.49%和30.40%,但受限于营收贡献少,对整体毛利率的拉升作用微乎其微。

原材料价格的波动,同样加剧了公司的盈利压力。公司营业成本中直接材料占比超七成,敏感性分析显示,在其他条件不变的情况下,2023-2025年,公司主要产品原材料市场价格上涨5%,将导致毛利率分别下降2.78%、2.91%和3.03%。

值得注意的是,公司主营产品导热粉体材料的核心原材料球形氧化铝,严重依赖外部采购。以2024年为例,公司球形氧化铝采购金额高达8385.59万元,其中超9成采购量集中于联瑞新材、泽希新材、百图股份等几家主要竞争对手。

公司应对成本压力的方式,主要是调整供应商结构,增加对低单价原材料的采购,2024年,公司向百图股份采购的单价较高的球形氧化铝占比从2023年的17.69%下降至7.95%,向联瑞新材采购的单价较低的球形氧化铝占比从2023年的49.65%上升至2024年和2025年的64.88%和63.91%。

不过,金戈新材的成本压降举措除了在2024年面临毛利率继续下滑以致遭监管质疑该举措是否有效外,其还遭到北交所质询其原材料采购价格公允性。尤其是公司与大供应商兼竞争对手联瑞新材的交易,成为焦点。

03 关联采购解决实控人侄儿夫妇生计

金戈新材与实控人侄子黄亦聪及其妻子李丹红控制的广州升腾贸易有限公司(以下简称“升腾贸易”)的关联交易同样引人关注。银莕财经注意到,升腾贸易可谓是专为金戈新材而设立的公司。

翻阅升腾贸易实控人夫妇的履历,黄亦聪毕业于药品专业,一开始经营药店,而后做过维科德业务员。2012年金戈新材成立后不久,2013年黄亦聪便成立广州仟腾贸易有限公司,2013年-2019年担任主要经营者,负责销售、采购及公司日常运营工作,但未公开披露该公司与金戈新材是否有业务往来。2019年,再次成立升腾贸易,任主要经营者,负责销售、采购及公司日常运营工作,即与金戈新材贸易往来;2024年,升腾贸易注销后,同年4月至今从事自媒体运营。

而其妻子李丹红为财务管理专业毕业,在升腾贸易成立之前,虽也为广州仟腾贸易有限公司实控人,但一直在各个银行担任职员。直到2019年辞职作为升腾贸易实控人并担任职员,而后2024年4月至今从事也从事自媒体运营。

从金戈新材与升腾贸易的采购来看,2022年度,公司向升腾贸易采购的主要型号为BD-Y024-001、BD-Y033-001、ZD-Y040-001。其中,向沈腾贸易采购BD-Y024-001单价为10.82万元/吨,高于向无关联第三方采购的8.35万元/吨,差异率高达29.58%。

2023年度,公司向升腾贸易采购的主要型号为BD-Y033-001、ZD-Y031-001、ZD-Y032-001。其中ZD-Y031-001采购价格为6.37万元/吨,高于向无关联第三方采购的5.31万元/吨,差异率为19.96%;ZD-Y032-001采购价格为13.01万元/吨,高于无关联第三方采购的12.39万元/吨,差异率为5.00%。

北交所要求金戈新材说明向升腾贸易关联采购的真实公允性,并说明升腾贸易各期获利空间及其合理性,获利资金最终去向。

金戈新材表示,出于保护关键辅料供应商的信息及产品型号等商业秘密的目的,公司向升腾贸易采购部分辅料,升腾贸易成立后专为发行人供货。2019-2024年,升腾贸易净利润分别为2.68万元、31.88万元、47.12万元、41.72万元、-100.81万元和-22.55万元,银莕财经计算得知,2019-2022年,升腾贸易累计盈利123.4万元,而2023年、2024年两年就亏损123.36万元,这意味着,这家公司成立到注销,仅盈利0.04万元。

(升腾贸易财务数据)

但在此期间,升腾贸易支付给黄亦聪夫妇的薪酬奖金累计137.7万元,即使在未创收且亏损的2024年,仍向二人支付酬金16.75万元。

(升腾贸易资金流向)

值得一提的是,夫妻二人在公司注销后,双双投身自媒体运营。

04 核心研发负责人“不研发”

根据北交所的监管规则和板块定位,拟登陆北交所的企业必须在招股书中阐述其创新特征,这是硬性要求。但金戈新材的研发在同行中并不算亮眼。

2022-2025年,公司研发费用分别为1551.26万元、1864.31万元、2044.92万元和2160.67万元,研发费用率分别为3.73%、4.85%、4.37%和4.05%,持续低于同行2022-2024年5.03%、6.92%、5.97%的均值。

不过,公司的销售费用率却显著高于同行。2023-2025年,公司销售费用分别为1352.48万元、1482.66万元和1442.22万元,销售费用率分别为3.52%、3.17%和2.70%,高于同行2023年、2024年1.83%、1.52%的均值。

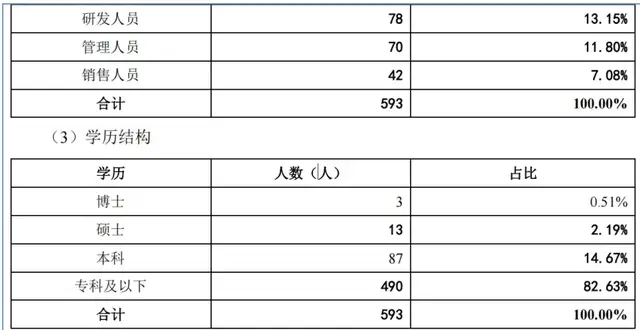

研发团队来看,截至2025年12月31日,公司拥有员工593人,其中研发人员78名,占全部员工人数的13.15%。从学历结构来看,本科及以上学历仅103人,占比17.37%,专科以下占比超8成。

(公司员工情况)

更值得关注的是,公司核心研发负责人的专业背景与材料科学几乎毫无交集。公司副总经理、研发经理刘振,专业背景为行政管理,且履历中存在长达两年的“自由职业”断档期;2024年新入职的研发经理周杰则出身理论经济学,两位核心研发负责人的专业与岗位严重“错配”。

北交所要求公司说明“研发人员的认定范围及依据”,以及说明研发工时填报、审批流程及各环节客观证据留痕,是否有考勤打卡记录、工作日志等佐证,是否存在将管理活动工时计入研发工时的情形。

据公司回复,刘振需要兼顾研发职能和管理职能,因此刘振系研发人员参与非研发活动。对于刘振的薪酬费用,根据其每月在研发投入与管理投入的工时占比,在研发费用与管理费用间分摊。而周杰负责协助研发部的管理工作,研发工时在各研发项目中分摊。

此外,公司的核心技术来源,同样难以匹配“专精特新”的定位。公司宣称的核心技术“填料几何形貌整理技术”,是2014年以5万元的对价从华南理工大学受让而来。截至目前,公司的研发场地、设备还与生产部门共用,研发硬件设施配置不足,进一步制约了其研发创新能力的提升。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经