败北创业板三年后,广州科莱瑞迪医疗器材股份有限公司(以下简称“科莱瑞迪”)转战北交所终于迎来关键节点。北交所公告显示,公司将于3月13日上会。

银莕财经注意到,此次冲刺,科莱瑞迪依旧带着三年前创业板被否的“产品依赖”顽疾,叠加境外市场波动、原材料卡脖子以及连遭问询后砍掉4000万元补流计划的操作,科莱瑞迪此次北交所闯关,仍存诸多变数。

01 仍依赖单一产品

科莱瑞迪是一家放射治疗和康复治疗领域的配套医疗器械解决方案提供商,主营业务为肿瘤放射治疗中的放疗定位装置以及康复治疗中康复辅助器械的研发、生产和销售。根据弗若斯特沙利文的行业研究报告,按销售额统计,2023年度公司以7.0%的市场占有率在体位固定产品细分市场排名全球第三,以42.5%的市场占有率排名国内第一。

但亮眼的行业地位难掩公司产品结构单一的核心问题,这也是其2022年冲刺深交所创业板IPO折戟的关键原因。

2022年深交所创业板上市委员会审议认为,科莱瑞迪主营产品市场空间有限,新产品能否实现规模收入尚不明确,最终决定终止审核其上市申请。彼时招股书显示,2019-2021年,公司放疗定位产品及骨科康复产品收入占主营业务收入比例分别达98.74%、99.38%和97.90%,几乎是公司收入的全部来源。

时隔三年转战北交所,科莱瑞迪依旧未能摆脱对核心产品的重度依赖。

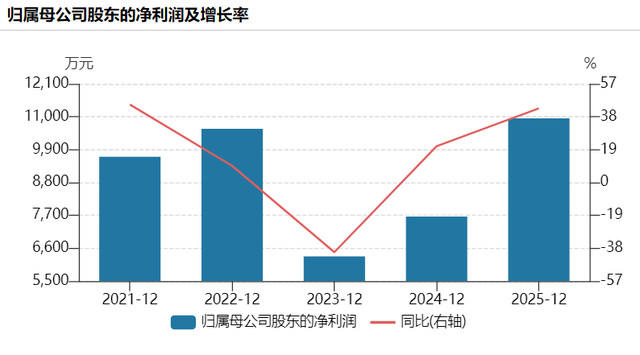

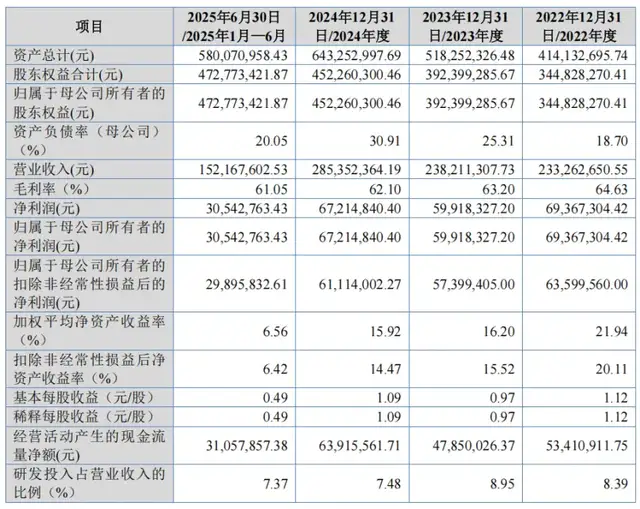

2022-2024年、2025H1,公司分别实现营收2.33亿元、2.38亿元、2.85亿元和1.52亿元,归母净利润6936.73万元、5991.83万元、6721.48万元和3054.28万元,营收虽稳步增长,但净利润呈现波动下行趋势。

(科莱瑞迪主要财务数据,图源:公司招股书,下同)

从产品结构来看,放疗定位装置和康复辅助器械仍常年占据公司95%以上的营收,其他产品收入占比不足5%。作为核心产品,2022-2024年、2025H1,放疗定位装置占比分别为78.84%、77.12%、78.28%和78.41%。其中,在放疗定位装置业务内部,放疗定位膜、放疗固定架和放疗定位系统三大核心产品合计贡献了超75%的放疗业务收入,产品结构高度集中。

招股书虽指出:“报告期内,公司推出的R616放疗固定架、激光定位系统、光学体表追踪系统等新产品持续贡献增量营业收入。”但实际并未披露具体营收贡献,且这些新产品均为放疗定位装置的细分产品,未能拓展新的市场空间。

产品依赖的同时,公司盈利能力也迎来持续考验,毛利率呈现连续下滑态势,且显著低于行业均值。2019-2021年,公司毛利率已从66.70%降至65.54%,2022-2024年、2025H1又进一步下滑至64.63%、63.20%、62.10%和61.05%,连续多年下滑的趋势未有改观。而报告期内同行毛利率均值分别为72.41%、72.36%、71.64%和71.05%,科莱瑞迪毛利率始终低于行业均值约10个百分点。

(可比公司毛利率比较分析)

在医改持续深化的背景下,医保控费常态化推进,医疗机构在新采购周期中普遍加强成本控制,致使公司产品终端入院价格出现下降,并对销售价格形成传导。报告期内,公司部分产品在境内市场的销售均价已呈现下行趋势。

另一方面,公司直接材料成本占营业成本的比例较高,主要原材料市场价格的波动对公司的主营业务成本和盈利水平具有较大影响。未来如果公司的主要原材料采购价格出现剧烈波动,将对公司盈利水平和生产经营产生较大不利影响。

2025年公司预计实现营收3.00亿元至3.32亿元,归母净利润6148.41万元至7239.30万元,净利润同比可能出现最高8.53%的下滑,盈利能力的不确定性进一步增加。

02 境外售价倒挂

从销售情况来看,科莱瑞迪以境内市场为主,境外市场收入占比始终保持在35%左右。2022-2024年、2025H1,境外收入分别为8922.09万元、8449.37万元、9940.12万元和5652.03万元,占主营业务收入比例为38.33%、35.56%、34.91%和37.20%,是公司重要的收入来源。

但境外市场的业绩受国际局势影响显著,2023年受俄乌冲突升级影响,公司在俄罗斯地区销售规模下降340.79万元,直接导致当期境外收入整体下滑5.30%。

(主营业务境内外销售情况)

不仅如此,公司境内外业务的盈利水平也存在显著差距,境内业务毛利率高于境外。报告期内,公司境内业务毛利率分别为68.81%、66.72%、64.96%、64.08%,境外业务毛利率则为57.76%、56.89%、56.88%、56.21%,境内毛利率比境外高出7.8至11.1个百分点。对此,公司解释为,与境外欧美竞争对手相比,品牌影响力存在差距,只能采取更具竞争力的价格策略,而这也导致境外业务的盈利空间被大幅压缩。

美国市场作为公司境外核心市场,既带来了收入,也暗藏着诸多风险。报告期内,公司对美国地区客户的销售收入占主营业务收入比例分别为9.80%、9.89%、7.53%和10.77%,是境外第一大市场。但当前中美贸易争端持续升级,关税成本的增加可能削弱公司产品在美价格竞争力,渠道合作伙伴的业务调整也可能制约市场开发效率,进而影响公司市场占有率。

而科莱瑞迪在北美地区的主要经销商美国科莱,既是公司联营企业,也是报告期内的第一大客户,公司向其销售金额占当期营业收入比例分别为8.32%、8.94%、6.81%和9.83%。

但美国科莱也是“欠款大户”,公司来自美国科莱的应收账款余额居高不下。2022-2024年、2025H1,美国科莱相关应收账款余额分别为1686.30万元、1688.90万元、2232.64万元和2179.08万元,占应收账款的比例高达29.24%、27.30%、30.82%和27.43%。

此外,公司前五大客户中还有南昌益灿医疗器械有限公司,其实控人为公司前员工,客户关联关系也引发市场对其销售独立性的关注。

与此同时,科莱瑞迪向前五大供应商的采购金额占比始终接近50%,2022-2024年、2025H1分别为50.96%、48.82%、46.20%和47.98%,供应商集中的风险较高。

值得注意的是,公司生产所需的关键原材料聚己内酯主要从Ingevity UK Ltd.采购,采购金额占比分别为36.97%、31.67%、29.37%和27.41%,尽管比例逐年下降,但依赖度依然居高不下。

2024年科莱瑞迪虽开始采购湖南聚仁新材料股份公司的聚己内酯材料,但公司表示:“虽然国产材料与进口材料在各项性能参数方面与进口材料不存在明显差异,符合公司的生产标准,但鉴于聚己内酯为公司关键原材料,国产材料的稳定性仍需通过市场实际应用反馈验证,短期内公司无法完全通过国内供应商采购满足自身生产需求。”言外之意,科莱瑞迪还需依赖Ingevity这一进口供应商。

03 上会前砍掉补流项目

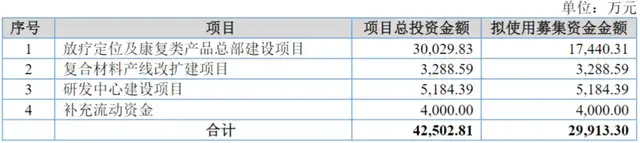

此次北交所IPO,科莱瑞迪拟募资2.59亿元,分别投向放疗定位及康复类产品总部建设项目、复合材料产线改扩建项目和研发中心建设项目。

(募集资金用途(上会稿))

值得注意的是,科莱瑞迪此次上会稿的募资用途,相比申报稿砍掉了4000万元,此前用途是补流。

(募集资金用途(申报稿))

实际上,在北交所的两轮问询函中,都对科莱瑞迪募资补流的测算依据及合理性进行了问询,且两轮回复仅间隔两个月。

在第一轮问询回复中,科莱瑞迪表示:“经测算,发行人未来三年新增营运资金需求量为6493.30万元,发行人拟将本次发行募集资金4000万元用于补流,有利于公司改善财务结构,缓解流动资金压力,更好地满足经营规模扩张而产生的营运资金和资本性支出需求。结合报告期内公司的货币资金情况、财务情况、现金分红情况,本次募投项目中的补充流动资金项目具有必要性及合理性。”

第二轮问询回复中,公司则表示:“经测算,发行人未来三年营运资金缺口为3448.24万元。鉴于公司已于2025年上半年偿付部分银行借款,包括货币资金及理财产品在内的可用资金储备仍相对充足,盈利能力良好,经营活动现金流持续流入,经发行人审慎考虑,公司已取消补流项目。”

数据显示,公司资产负债率分别为18.70%、25.31%、30.91%和20.05%,偿债压力较小。同期,公司货币资金为8025.86万元、6239.94万元、6500.56万元和1.02亿元;且公司无短期借款,一年内到期的非流动负债也仅为179.25万元、114.40万元、427.75万元和278.90万元,资金实际较为充裕。

值得一提的是,2022-2024年、2025H1,公司还分别分红1501.74万元、1501.74万元、1001.16万元和1001.16万元,累计分红5005.8万元,已超上述的补流资金。

这样的情况下,公司募资补流显然不够合理。不过,与彼时创业板IPO募资1亿元用于补流相比,此次科莱瑞迪补流计划已明显收敛。

与资金充裕形成反差的是,公司的研发投入略显不足,研发费用率持续低于行业均值。2022-2024年、2025H1,公司研发投入分别为1956.83万元、2132.73万元、2135.21万元和1122.18万元,研发费用率为8.39%、8.95%、7.48%和7.37%,低于同行均值的10.97%、10.03%、11.08%和8.82%。

此次拟将募资中的5184.38万元用于研发项目,项目建设期36个月,意味着每年平均投入也仅1728.13万元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经