被暂缓审议四个多月后,江苏永大化工机械股份有限公司(以下简称“永大股份”)将于4月10日迎来第二次上会。

根据招股书(上会稿),永大股份此次冲刺北交所上市,拟募资4.58亿元,用于重型化工装备生产基地一期建设项目,项目建成后将新增3万吨产能。不过,该项目募资额较招股书(申报稿)时的5.58亿元减少了1亿元,并砍掉了5000万元的流动资金。

银莕财经注意到,这家家族控股的压力容器企业,不仅深陷股权传承争议,还在上市关头出现业绩下滑,叠加大客户依赖及回款风险等多重困境,此次上会能否顺利上岸,仍存诸多不确定性。

01

家族企业创业史

永大股份是一家专注于压力容器的研发、设计、制造、销售及相关技术服务的企业。

永大股份的股权结构,从设立之初便深深烙印着家族企业的特质,而其独特的权力分配与传承安排,更是构成了公司治理层面最核心的争议点。

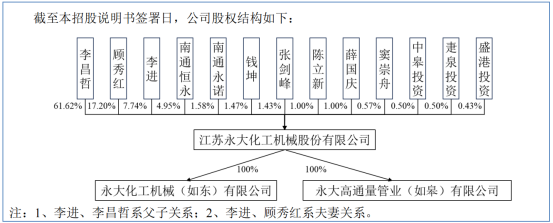

招股书显示,李昌哲持有公司61.62%的股份,为公司控股股东;李昌哲之子李进持有公司7.74%的股份;李进配偶顾秀红持有公司17.20%的股份。李昌哲、顾秀红和李进合计直接持有公司86.56%的股份,且李昌哲、顾秀红和李进签署了《一致行动协议》与《一致行动协议之补充协议》,约定在行使各项涉及股东权利、董事权利以及日常生产经营、管理及其他重大事项决策等诸方面保持一致。因此,李昌哲、顾秀红和李进为公司实际控制人。

(永大股份股权结构,图源:公司招股书,下同)

从股权来看,82岁的父亲李昌哲手握61.62%的绝对控股权,却仅在行政部担任副部长;而持股仅7.74%的三儿子李进,才是公司实际经营权掌门人,担任公司董事长兼总经理。

最引人注意的,是李昌哲的遗嘱。李昌哲在遗嘱中表明,将全部股权指定由三儿子李进继承,其妻子与另外两个同样在公司任职的儿子,均对股权没有继承权。

如此罕见的遗产分配,自然也引发北交所对公司控制权的稳定性进行问询。

资料显示,2009年,李昌哲了解到其居住地如皋市的招商引资政策,经与李进和顾郁文(李进岳父)共同商议,决定在如皋创业。2009年8月,李进与顾郁文共同出资设立南通市永大化工机械有限公司(永大股份前身)。

公司设立初期,李昌哲全面负责公司的企业开办和人员招聘工作,同时协助公司通过招拍挂的方式取得国有土地使用权并全面负责公司的厂房建设等事项。而在自建房屋尚未完工前,曾租用陈汉炎(李进之兄)名下房屋作为公司办公以及注册地址;陈汉炎和李澜(李进之兄)也在李昌哲的统一领导下分别负责公司初期的采购和生产工作。

彼时,作为创始人的李进却并未参与公司设立初期的厂房建设及日常经营管理,而是主要为公司提供技术指导并为公司获取业务订单提供帮助。

2016年9月,李进将所持永大有限71%股权转让给其父亲李昌哲,转让价5680万元,但最终并未收取对价。

对此,永大股份仅笼统解释称:“本次股权转让的原因系李昌哲与李进、陈汉炎、李澜共同协商确定的家庭内部财产分配的结果。”在公司设立初期,李进、陈汉炎与李澜兄弟三人在李昌哲的统一领导下为公司的发展做出了诸多贡献,李昌哲出于家庭和谐及共同发展永大有限的考量,与李进、陈汉炎、李澜共同协商后确定了家庭内部财产分配的安排。

2016年股权转让后,公司销售团队在李进带领下,中标了一系列煤化工领域的标杆项目,并将产品应用领域拓展至石油化工行业,经营规模逐步扩大。随着公司逐步壮大,公司管理结构逐步优化并加强了在生产、采购等领域的人员配备,陈汉炎和李澜对公司的管理职能也相应减少。同时,李昌哲考虑到自身的年龄和健康以及职业经理人陆续加入公司等因素,逐步退出公司的管理。

而另一创始人顾郁文则为李进配偶顾秀红的父亲。2021年8月16日,顾郁文去世,顾郁文配偶蒋永妹自愿放弃对顾郁文所持永大有限股权及股东资格的继承权,因此顾郁文生前拥有的永大有限的全部股权由顾秀红继承。

目前,李进任公司董事长兼总经理,李昌哲任公司行政部副部长,陈汉炎任采购部部长,李澜任商务部经理,顾秀红担任公司董事,几乎将公司所有关键岗位攥在实控人家族手中。

对于李昌哲名下股权的继承,除了其自身订立遗嘱表明仅由李进继承外,陈汉炎、李澜及二人的配偶也均出具《确认函》,表明对遗嘱不存在任何异议。

值得一提的是,2021-2024年,永大股份累计分红2.03亿元,其中约1.96亿元流入了李昌哲、顾秀红和李进三人腰包。

02

上市前业绩下滑

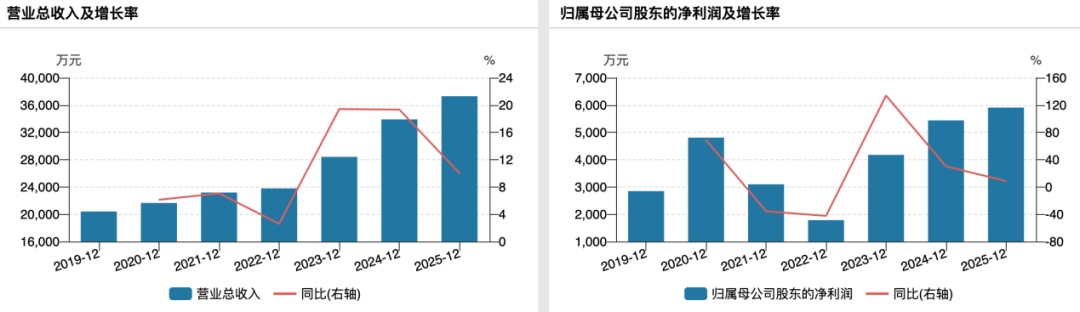

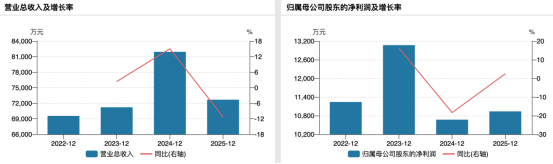

家族治理之下,永大股份业绩波动。2023-2025年,永大股份分别实现营收7.12亿元、8.19亿元和7.27亿元;实现归母净利润1.31亿元、1.07亿元和1.09亿元。2025年公司营收同比大幅下滑11.23%,归母净利润则在2024年便同比下滑18.32%。

(公司业绩变动情况)

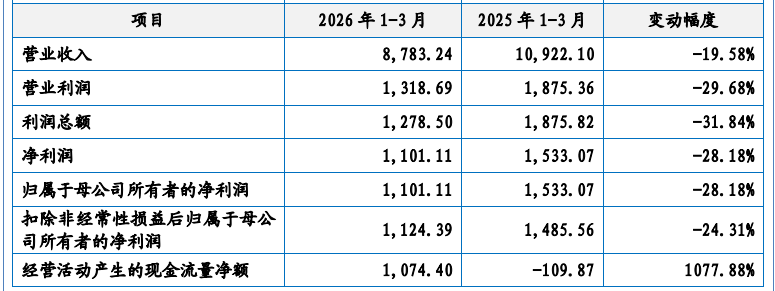

来到2026年,其业绩颓势又进一步凸显。公司预计2026年一季度实现营收1.7亿元-2.0亿元,同比变动幅度约为-13.22%至2.10%;归母净利润3400.00万元至4000.00万元,同比变动幅度约为-15.41%至-0.48%。

对于业绩的可能下降,公司表示主要受项目安装调试验收时点的影响,2026年第一季度确认收入的项目相对较少且上年同期基数较高,其中,2025年第一季度营业收入较高主要系四川正达凯新材料有限公司宜汉县先进智造产业园项目(年产120万吨MEG联产10万吨电子级DMC新材料项目)完成安装调试验收,确认收入1.57亿元所致。

值得一提的是,2023-2025年,永大股份在光伏领域所产生的营收分别为2560.91万元、1.56亿元与1.81亿元,占主营业务收入的比例分别为3.62%、19.14%与25.11%。若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。

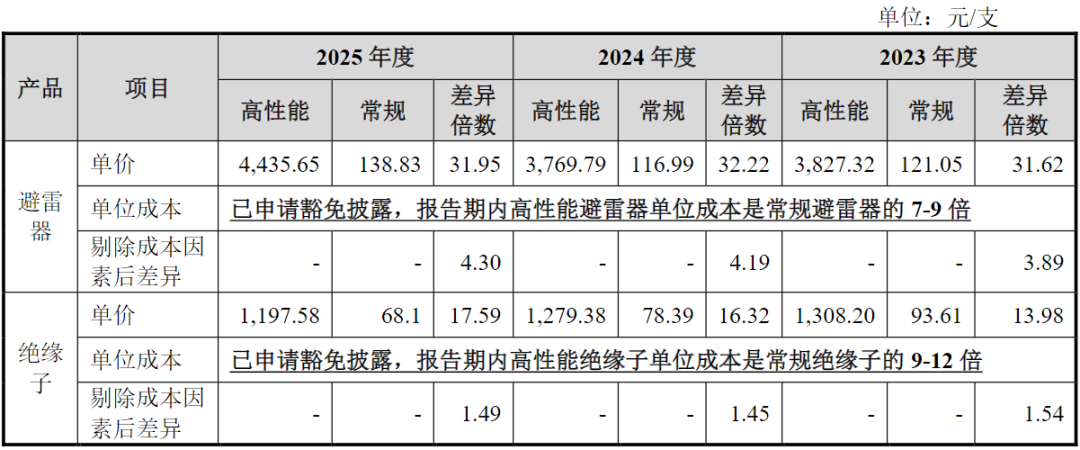

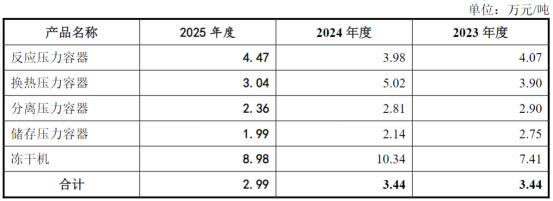

从公司产品来看,永大股份各类别压力容器的平均售价均存在波动,公司表示:“原材料价格的变动会直接影响产品成本的估算,从而影响压力容器产品的定价。”2023-2025年,公司压力容器整体平均售价分别为3.44万元/吨、3.44万元/吨与2.99万元/吨,出现了明显的下滑。

(平均售价情况)

与之对应的,2023-2025年,公司毛利率分别为27.31%、28.73%和25.11%,2025年毛利率同比下滑了3.62个百分点。

03

豪华客户阵容下客户愈加集中

打开永大股份的客户名单,中石化、中石油、中海油、中核集团等央企,赛鼎工程、东华科技(002140.SZ)等顶尖设计院以及盛虹集团、荣盛石化(002493.SZ)、恒力石化(600346.SH)、桐昆集团、协鑫科技(03800.HK)等头部化工企业均赫然在列。

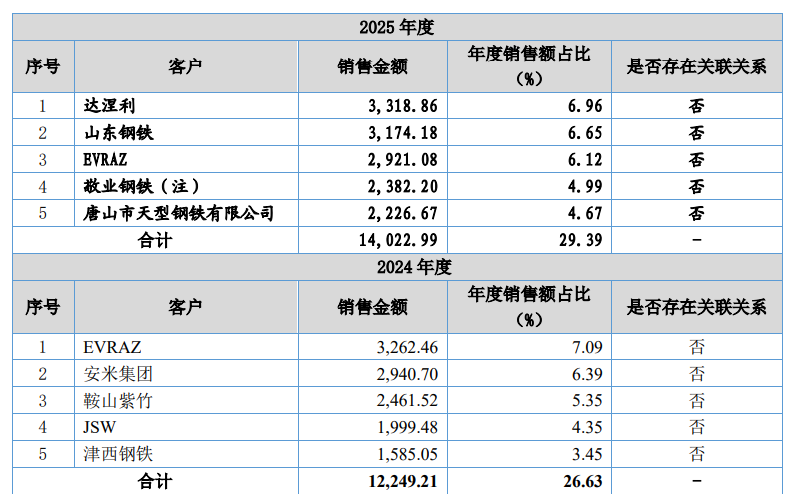

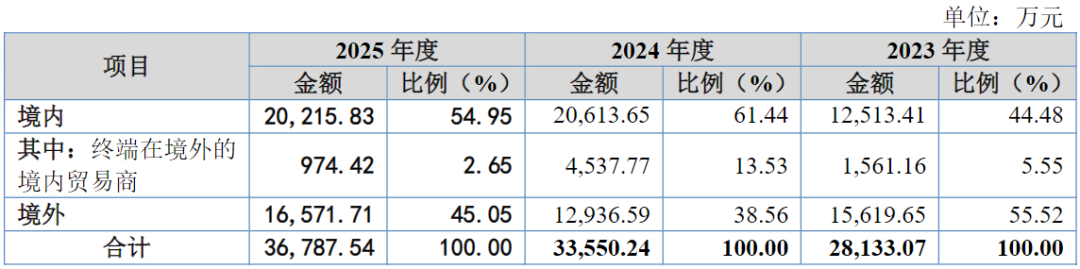

然而,豪华客户阵容之下,是愈加严重的客户集中度。2023-2025年,永大股份向前五名客户的销售收入分别为4.77亿元、5.43亿元和5.26亿元,占主营业务收入的比重高达67.32%、66.47%与72.91%。

(2025年前五大客户情况)

客户集中度高,应收账款也不遑多让。报告期内,公司应收账款分别为2.05亿元、2.64亿元和2.44亿元,占营收的比例分别为28.79%、32.23%和33.56%。应收账款周转率分别为2.65次/年、2.73次/年和2.09次/年,低于同行均值的3.30次/年、3.03次/年和4.49次/年。

大客户集中带来的回款风险也在不断显现。实际上,在首次上会被暂缓审议时,北交所就要求永大股份进一步核查应收账款的可回收性,是否会对发行人经营业绩造成重大不利影响。

其中,2022年12月至2023年2月期间,永大股份与新疆东部合盛硅业有限公司(下称“新疆合盛硅业”)签订了“年产20万吨高纯晶硅项目”的压力容器采购合同。目前,该项目整体建设进度为65%,永大股份提供的压力容器设备已完成现场安装,但尚未完成调试验收环节,而永大股份已在2025年11月确认了该项目收入1.75亿元。不过,截至目前,公司仅按合同约定收回60%的款项。

对于剩余的40%也即7797.92万元的安装调试尾款,基于新疆合盛硅业面临经营与流动性压力,双方拟定分期收款的和解方案:自2025年11月起,新疆合盛硅业每月支付150万元,直到付清货款为止。这也就意味着,剩余尾款的清偿需要52个月,时间跨度超过4年。

值得一提的是,新疆合盛硅业是全球硅基新材料龙头企业合盛硅业(603260.SH)持股80.41%的控股子公司,而合盛硅业自身目前也面临资金压力。截至2025年三季度末,其货币资金仅11.42亿元,较2024年末减少超6亿元,而短期借款达49.70亿元,一年内到期的非流动负债高达66.49亿元。同时,业绩预告显示,2025年,合盛硅业预计净亏损28亿元-33亿元。

截至2025年末,永大股份应收合盛硅业账款(含应收账款与合同资产)账面余额也高达7386.12万元。2026年3月,公司与合盛硅业签订《和解协议之变更补充协议》,同意就应收合盛硅业账款给予折让,公司据此对期末预期信用损失的估计进行了复核与确定,于2025年末对应收合盛硅业账款单项计提坏账准备2775.32万元,占2025年度归属于母公司所有者净利润的25.37%。截至2026年3月6日,公司与合盛硅业的应收账款已结清。

同时,公司还与客户存在尚未执行完毕且诉讼标的金额超过1000万元的重大诉讼事项共1起,系内蒙古润阳悦达新能源科技有限公司(以下简称“润阳悦达”)的买卖合同纠纷。2024年10月14日,经调解,润阳悦达需分期偿还永大股份货款3544.28万元,但润阳悦达并未按约定付款,公司于2025年1月10日向鄂托克前旗人民法院申请强制执行,但暂未收到法院的立案通知,公司已对所涉及的应收账款及合同资产全额计提坏账准备。