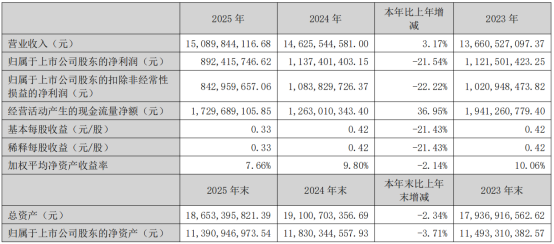

近日,森马服饰(002563.SZ)披露2025年年报,实现营收150.90亿元,同比增长3.17%;归母净利润8.92亿元,同比大跌21.54%。

(森马主要财务指标,图源:公司年报,下同)

银莕财经注意到,在休闲服饰愈发乏力之下,童装艰难维持公司营收的增长,但仍无法对抗费用和库存的双重压力,导致出现增收不增利的局面。

01

增收不增利

对于森马的这份成绩单,最直观的感受是“好看的营收,难看的利润”。造成这种业绩局面的,主要是森马高企的费用与库存。

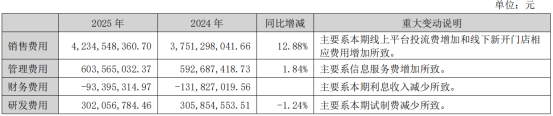

数据显示,2025年,森马的销售费用同比增长12.88%至42.35亿元,销售费用增速远超3.17%的营收增速,直接挤压了森马的利润空间。公司表示,主要系本期线上平台投流费增加和线下新开门店相应费用增加所致。

(费用情况)

随着线上平台投流费的增加,森马线上营收同比增长4.50%至69.72亿元。

门店方面,截至2025年末,森马拥有直营门店1028家、加盟门店6872家以及联营门店31家。其中,直营门店新开211家、关闭163家;加盟门店新开848家,关闭1236家;联营门店新开2家,关闭56家。除直营门店外,均呈“开少关多”的收缩态势。

随着门店的减少,公司加盟与联营销售模式的营收均同比下滑,分别降5.03%至57.69亿元、降39.93%至9805.52万元。

与此同时,资产减值损失成为吞噬利润的另一大“元凶”。

2025年,森马计提的资产减值损失高达4.53亿元,其中,存货跌价损失及合同履约成本减值损失高达4.43亿元。如此大额的减值计提,反映出公司在扩张与库存之间仍面临压力。

更值得注意的是,2025年,公司期末存货金额从34.81亿元下降至31.78亿元,账面上减少了8.71%;然而存货周转天数却从136.43天上升到144.71天,增加6.07天,存货周转率也同比下滑5.68%。与此同时,存货跌价准备从3.93亿元大幅增加到5.12亿元,增幅高达30.53%。

随着门店总数减少、营收增速放缓,森马后续的库存消化能力或还将进一步削弱。

02

儿童服饰成顶梁柱

森马旗下拥有“森马”品牌为代表的成人休闲服饰与“巴拉巴拉”为代表的儿童服饰两大品牌集群。

据悉,森马服饰最初于1996年创办“森马”品牌,定位休闲服饰,瞄准的是大学生及年轻工薪群体,后来其抓住中国服装行业的黄金十年加速拓展,最巅峰的时候“森马”在全国开出4000多家门店,是名副其实的步行街“小霸王”。

后来,“森马”逐渐没落,如今公司的业绩支柱,早已悄然切换为森马服饰于2002年创办的童装品牌“巴拉巴拉”。

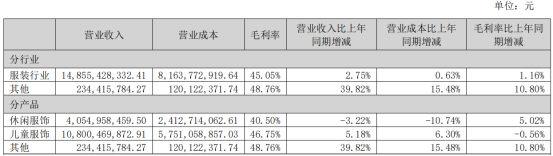

2025年,森马休闲服饰营收40.55亿元,同比下滑3.22%,占营收的比重下降至26.87%;儿童服饰营收108.00亿元,同比增长5.18%,占营收的比重增至71.57%。

毛利率方面,休闲服饰毛利率为40.50%,而儿童服饰毛利率为46.75%。2024年,这一差距更为明显,休闲服饰毛利率仅35.48%,儿童服饰则高达47.31%。

(营业收入构成)

“森马”主品牌的没落,与行业竞争格局的变化密切相关。随着电商崛起、外资快消品牌涌入,大众休闲服饰市场竞争日趋激烈,森马主品牌的产品定位与设计创新逐渐滞后,难以满足年轻消费者的需求,导致营收持续收缩。与之相反,森马在“巴拉巴拉”上尝到甜头后,不断加注童装赛道,通过资本化方式实现外延式发展,加速布局全球化市场。

例如,2018年3月,公司与The Children’s Place(北美最大全年龄段专业童装品牌)达成长期战略合作;同年5月,收购童装品牌COCOTREE,开始拓展少年装市场;10月,又以约1.1亿欧元(约合人民币8.44亿元)收购法国高端童装企业Kidiliz集团全部资产,并借助这场收并购成为全球第二大童装公司。

数据显示,2016年至2019年,森马服饰的休闲服饰收入CAGR为5.3%,而同期儿童服饰收入CAGR为36.3%。

近几年,森马将“2+N”和“家庭全场景”作为核心战略。2+N是指以“森马”(成人休闲)和“巴拉巴拉”(童装)两大核心品牌为主,叠加马卡乐、迷你巴拉、森马儿童、Hey junior等多元子品牌,在价格带、年龄段、使用场景上做精细切分;家庭场景即不再单纯服务“95后”青年,而是尝试向“大众家庭”延展。

不过,童装市场的竞争压力也在持续加剧。除巴拉巴拉、小猪班纳、安奈儿等专业品牌外,安踏、特步、太平鸟、以及Nike Kids、Adidas Kids等国际品牌,都在加码童装赛道,且在头部企业中,运动品牌的儿童业务呈现出更快的增长趋势,童装市场竞争白热化。此外,国内出生率持续下滑,国家统计局数据显示,2025年出生人口792万人,较上一年的954万人减少近17%,童装市场的长期增长逻辑面临严峻挑战。

值得一提的是,2024年9月,为了激发内部活力,森马服饰制定了一份股权激励计划,考核条件是2024年至2026年的三年时间里,公司要达到的扣非后净利润门槛值分别为12亿元、15亿元、18亿元。然而,就2024年、2025年业绩来看,实际达成的扣非净利润分别仅10.84亿元和8.43亿元,远未达到业绩考核目标。