4月17日晚间,A股“卫生巾第一股”百亚股份(003006.SZ)同步披露2025年年报与2026年一季报,上演盈利反转的戏码。

银莕财经注意到,过去一年,公司在电商渠道短期承压的背景下,凭借线下渠道的强势发力与产品结构的持续升级,实现了营收稳步增长;进入2026年一季度,随着电商业务调整见效、外围市场高速增长、大健康产品势能释放,公司业绩回暖态势明确,盈利能力显著修复,为全年高质量发展奠定了坚实基础。

尽管2025年利润短期承压,但百亚股份始终将股东回报放在重要位置。根据利润分配预案,公司拟每10股派发现金红利4.00元(含税,下同),共计分配现金股利1.72亿元,占归母净利润的82.63%。自2020年上市以来,公司坚持年年分红传统,累计派现5次,分红金额达8.59亿元,占归母净利润比例达76.43%。

受此利好提振,4月20日,百亚股份股票强势涨停,21日再度上涨。截至21日收盘,报19.49元/股,涨幅达6.33%。

01

营收创新高,大健康系列带动毛利率提升

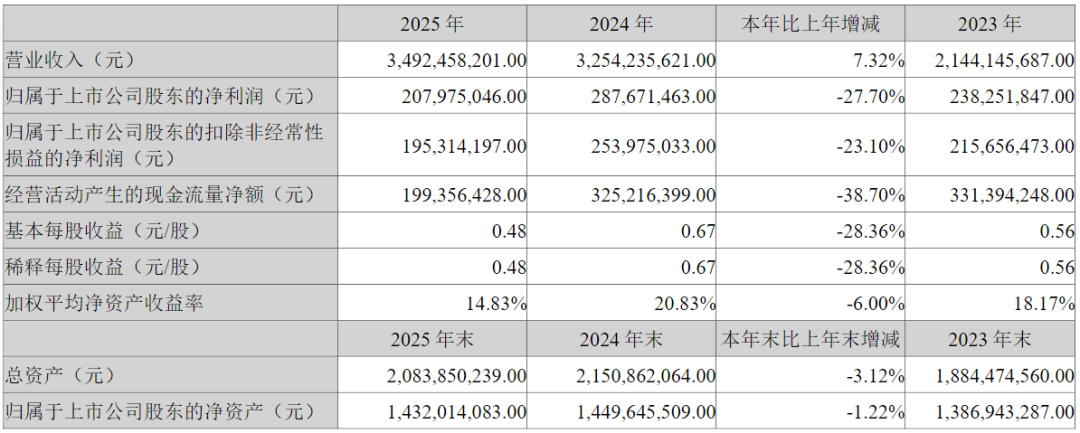

2025年,百亚股份实现营业收入34.92亿元,同比增长7.32%,营收规模再创新高。但受电商业务投入超预期但销售未达目标影响,公司整体盈利出现明显波动:全年实现归母净利润2.08亿元,同比下滑27.70%;扣非后净利润1.95亿元,同比下降23.10%。

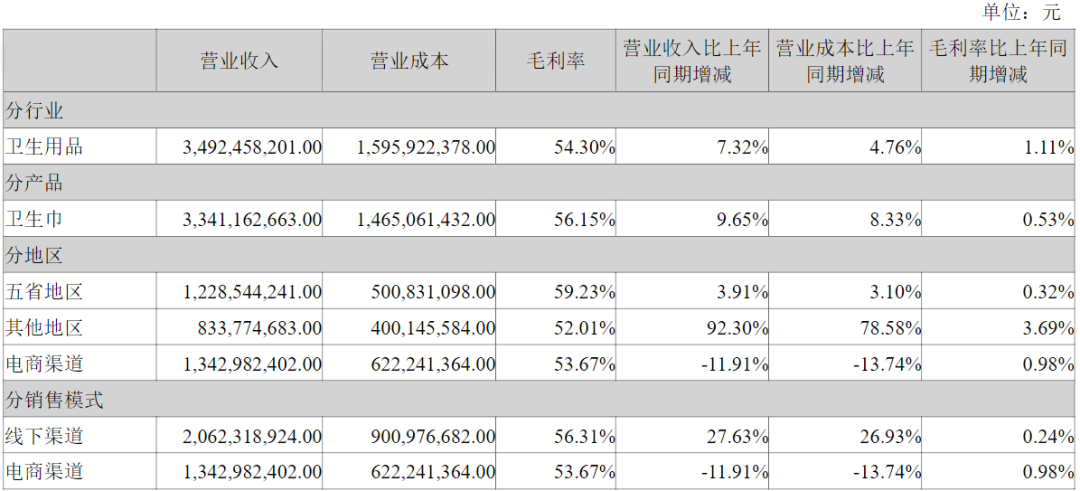

(百亚股份2025年主要财务数据,图源:公司公告,下同)

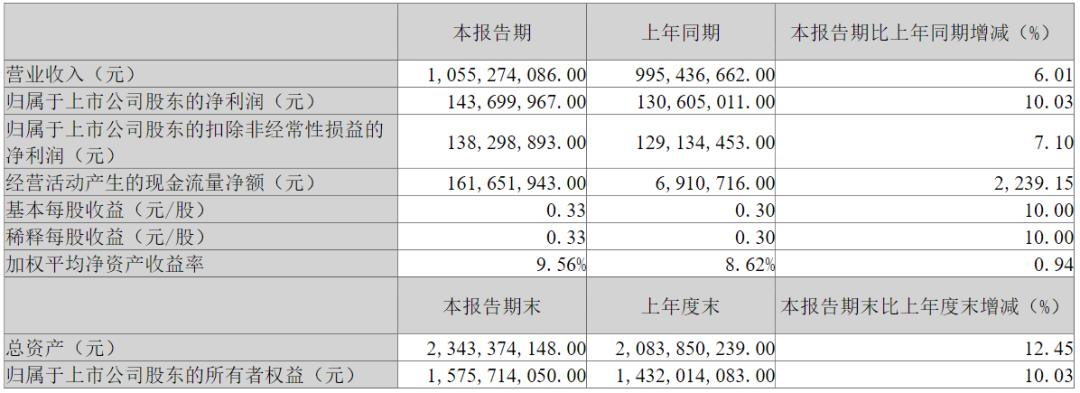

2026年,公司经营按计划推进,业绩快速扭转。一季度实现营收10.55亿元,同比增长6.01%;归母净利润1.44亿元,同比增长10.03%;扣非后净利润1.38亿元,增幅7.10%;经营活动产生的现金流量净额1.62亿元,同比大增2239.15%

(2026年一季度财务数据)

2025年,百亚股份持续聚焦卫生巾系列产品,进一步优化产品结构,中高端产品收入占比提升。年报显示,公司自由点产品实现营业收入33.41亿元,同比增长10.0%,占总营收的比重超95%,核心品类地位稳固。其中,以益生菌、有机纯棉系列为代表的大健康系列产品收入增速更快,同比增长36.3%,占比超过50%,成为产品结构优化的核心增长点。

由此,自由点产品毛利率同比增长0.4个百分点至56.2%,公司综合毛利率同比也增长1.1个百分点至54.3%。

增长延续至2026年一季度,公司自由点产品营收又同比增长7.8%至10.26亿元。大健康系列产品收入增速进一步加快,带动公司综合毛利率和自由点产品毛利率分别同比增加5.2个百分点和4.5个百分点,提升至58.5%和59.7%。

产品优化的背后,公司研发投入同比增加21.99%至8798.15万元,新增各项专利27项。百亚股份明确表示,“未来,公司将继续围绕大健康主线产品推新并对现有产品进行升级,2026年将重点推进现有核心系列产品的迭代升级,同时推出新产品来不断优化和丰富产品矩阵。”

根据尼尔森数据,2025年百亚股份“自由点”品牌卫生巾产品全国销售额份额排名提升至第三,本土品牌中排名第二,公司已发展成为国内一次性卫生用品行业领先的本土企业代表之一。

02

外围省份持续高增,电商渠道快速改善

产品结构优化的同时,百亚股份持续在渠道和营销上发力。

年报显示,公司持续精进核心市场精耕、国内快速拓展、电商建设并举的营销策略,渠道上坚持线上线下渠道融合,多渠道协同发展,聚焦优势资源,持续打造品牌力和产品力。

2025年,公司线下渠道营收同比增长27.63%至20.62亿元。其中,外围省份延续高增态势,同比增长92.30%至8.34亿元,成为新增长引擎;核心五省也保持稳健增长,同比增长3.91%至12.29亿元。2026年一季度,线下渠道延续良好增长态势,实现营收7.27亿元,同比增长11.8%,其中外围省份市场营收仍保持高速增长。

(2025年销售情况)

电商渠道则受短期舆情及平台策略调整等多重因素影响,2025年营收同比下滑11.91%至13.43亿元,电商渠道阶段性承压。对此,公司积极应对市场变化,推进策略调整,持续改善经营质量。

在4月17日召开的投资者电话会议上,百亚股份介绍,2025年底开始,公司对电商业务进行了较大调整,核心是由抖音天猫双驱模式转向多平台多组织协同发展。公司调整了不同业务板块的团队配置;优化了直播运营策略、提高了费用投放效率;并调整考核导向、更关注平台ROI和盈利能力等;同时,也更加重视品牌、产品和内容建设对电商运营的赋能。目前,公司电商渠道经营情况已取得较大改善。

2026年一季度,公司电商渠道下滑幅度收窄至3.11%,录得营收3.12亿元。随着电商业务持续回归健康轨道、核心五省保持稳定利润贡献、外围省份规模快速扩大带动盈利增加,公司盈利能力将获得稳步提升。

百亚股份表示:“未来,公司将充分发挥自身优势,进一步提高研发创新能力、优化和丰富产品线、拓展营销网络、优化人才结构等措施,扩大公司的经营规模,增加公司产品的市场份额,提升公司的市场竞争力和盈利能力。”

在投资机构问及公司电商业务在一季度实现扭亏,后续是否能保持或提升盈利水平时,百亚股份表示:“公司电商业务全年策略是实现有质量可持续发展,一季度的业绩表现体现了这一策略的有效性。全年电商销售增速预计将超过行业平均水平,基于公司对费用和投放效率的不断优化,其盈利能力有可持续性。”

此外,即时零售成为百亚股份重点布局的新兴渠道之一。据悉,公司将即时零售设为独立的一级销售部门,并完成了大多数的闪电仓布局,也与美团、淘宝闪购、京东到家等平台开展合作,通过线上线下融合,为消费者提供更便捷的购买体验。“公司将持续加大即时零售渠道投入,优化产品组合和配送效率,提升用户消费体验。”

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经