6月25日,手握数个有英日音响品牌的先歌国际影音股份有限公司(以下简称“先歌国际”)迎来北交所的上会审核。

这家靠海外并购做起来的音响品牌,由年近7旬的张太武、张光武两兄弟合计控制100%的股权。

银莕财经注意到,绝对控股之下,2023-2025年,公司营收复合增长率仅3.58%,且2026Q1收入已下滑,但最近三年却累计分红4500万元,将收益揣进实控人家族腰包。如今要上市募资2.48亿元用于技改和研发,但项目既“不涉及新增产能”也“不涉及新产品”,募资用途的合理性或仍需浅浅打个问号。

01

近7旬实控人兄弟持股100%

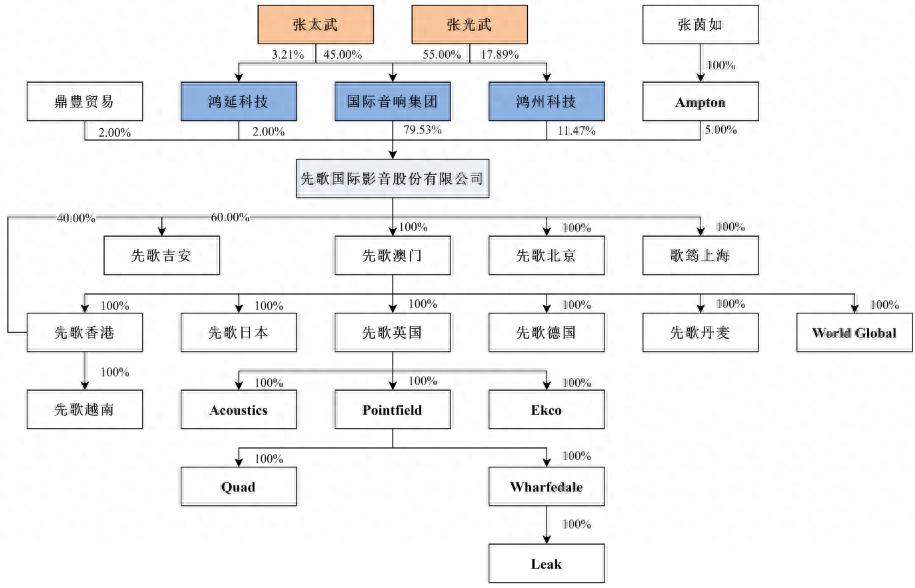

翻开先歌国际的招股书,最扎眼的就是其罕见的股权结构。

国际音响集团持有79.53%的股份,为公司控股股东。张太武、张光武兄弟,两人通过控股股东和员工持股平台合计控制公司93.00%的股份,处于绝对控股地位。

(先歌国际股权结构,图源:公司招股书及问询函,下同)

同时,公司股东Ampton为实控人姐姐控制的企业、鼎豊贸易为张太武家庭密切成员彭秋霞控制的企业(张太武与彭秋霞共同育有一女),Ampton、鼎豊贸易与控股股东、实控人存在法定的一致行动关系。此外,Ampton、鼎豊贸易与张太武、张光武签订了《一致行动协议》,于是张太武、张光武合计控制公司100.00%的股份,为公司共同实际控制人。

其中,张太武任公司董事长兼总经理,张光武任董事。张光武之子Jeff Chang曾任公司外籍经理,但在2025年6月,正值公司递交招股书之际,Jeff Chang从公司离职。

对于先歌国际未将张茵如、彭秋霞认定为共同实际控制人或实际控制人的一致行动人,北交所要求公司说明原因及合理性。

公司表示“张茵如和彭秋霞未参与公司日常经营”且“持股比例较低,对股东会决策无重大影响”,同时,张茵如不属于实控人的直系亲属,彭秋霞间接控制公司2%的股份,低于5%,不认定为实际控制人“符合相关法规的规定”。因此“公司未将张茵如、彭秋霞认定为共同实际控制人具有合理性。”

值得一提的是,2023-2025年,先歌国际分别进行现金分红1500万元、2000万元和1000万元,共计4500万元,几乎全进了实控人家族的腰包。

同时,公司还存在较多“关联”交易情形。2023-2025年,公司与曾经为关联方的经销商Luxman America, Inc.、爱发烧的合计交易金额分别为1715.84万元、1461.69万元和229.55万元,与前员工设立的经销商的交易金额合计为559.61万元、285.09万元和147.38万元,与共用商号的经销商的交易金额合计为683.74万元、510.62万元和395.81万元。

其中,深圳爱发烧曾为先歌国际持股70%的子公司,主要从事音响产品境内市场的线上销售。

2020年7月,基于公司境内主要以经销为主,未考虑自主开展线上销售业务的发展战略(一方面系电商平台销售的管理运营成本较高,公司缺少电商渠道销售的管理人才,另一方面,公司开展线上销售将直接和公司经销商形成竞争,不利于公司拓展线下销售业务),公司处置了爱发烧的股权。

2020年7月8日,先歌国际将深圳爱发烧60%股权转让给彭秋霞的妹夫方磊,10%的股权转让给少数股东郝明树。不过,方磊持有深圳爱发烧股权系代张太武持有。2022年11月,方磊将持有的深圳爱发烧60%股权转让给郝明树的配偶黄橙子,方磊退出后,2024年及以后深圳爱发烧不再作为公司关联方。

02

营收三年复合增长率仅3.58%

先歌国际的主营业务为高保真音响产品、专业音响产品等高性能音响产品的品牌运营、研发设计、生产制造及渠道销售,为国内少数拥有完整产业链的音响品牌企业。

不过,公司旗下主要品牌均为早年以股权或资产收购的方式取得。公司称:“考虑到音响行业具有较强的品牌及技术壁垒,全球音响市场以欧美品牌为主,新设品牌参与全球市场竞争具有较大难度,而采用收购境外品牌的方式可以快速获取相关的品牌价值、研发人才及渠道资源,抢占一定的市场份额。”

于是,先歌国际自1997年至2009年收购了包括QUAD、Wharfedale、Audiolab、Mission、Luxman、Castle等境外品牌,完成了核心品牌的收购布局。其中,Wharfedale、Luxman、QUAD分别创立于1932年、1925年、1936年,具有丰富的历史底蕴及品牌积淀。

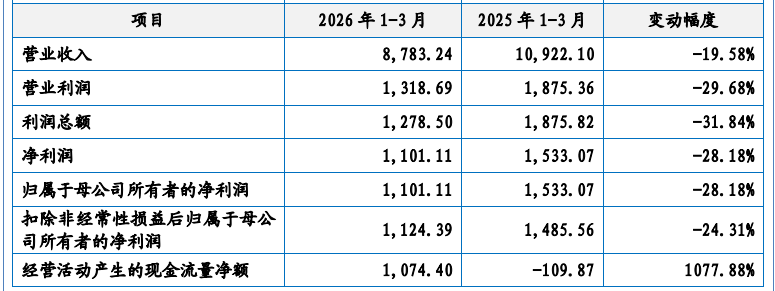

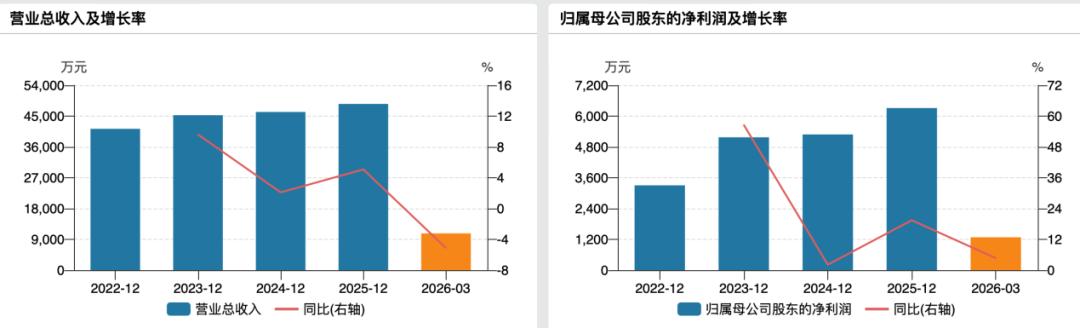

但历经二十年的发展,公司业绩仍难言漂亮。2023-2025年,公司分别实现营收4.53亿元、4.62亿元和4.86亿元,2025年较2023年仅增长7.28%,而复合增长率更是低至3.58%。

(公司近几年业绩情况)

同期,公司归母净利润则分别为5175.18万元、5286.66万元和6314.34万元,复合增长率达10.46%,但各期政府补助也分别高达3234.24万元、1798.14万元和1803.50万元。

不过,公司综合毛利率分别为39.22%、41.43%、43.76%,毛利率逐年提升,且高于同行均值的36.25%、35.50%和35.26%。公司称“主要系产品结构差异导致”。

品牌多为境外品牌,销售也同样依赖境外。招股书显示,先歌国际以外销业务为主,公司高保真产品的销售区域主要集中在欧美、日韩等发达国家和地区,专业产品的销售区域则分布于欧美、亚洲、非洲等全球市场。

2023-2025年,公司主营业务中外销收入分别为3.67亿元、3.77亿元和4.03亿元,占主营业务收入比例分别高达82.74%、83.19%、84.54%,公司外销收入占比较高。

2026年1-3月,公司实现营收1.07亿元,同比下降5.13%,“主要系3月份部分发货于4月份完成报关,收入确认于4月份”。

03

海外销售人员薪酬畸高

先歌国际在招股书中称,作为国家高新技术企业、深圳市“专精特新”中小企业,公司高度重视产品开发及技术创新,始终坚持自主创新、自主研发的研发模式,以自主研发为主,持续加大研发投入。

2023-2025年,公司研发费用分别为2200.92万元、2270.20万元和2466.39万元,研发费用率分别为4.86%、4.91%和5.08%,虽有所增长,但始终低于同行均值的7.58%、5.90%和5.81%。

实际上,公司研发投入与同行对比还远不及与公司销售费用的差距鲜明。2023-2025年,公司销售费用分别为5012.97万元、6140.48万元和6406.37万元,远高于公司在研发上的投入;销售费用率分别为13.57%、13.86%和14.30%,高于同行均值的11.68%、10.73%和10.85%。

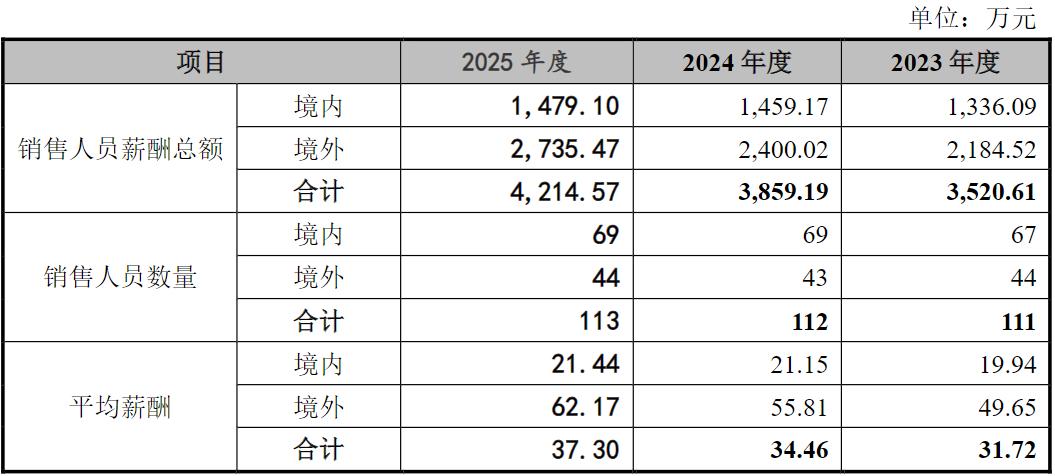

公司的销售费用主要为职工薪酬、业务宣传费。2023年、2024年,公司销售人员平均薪酬分别为31.72万元和34.46万元,高于同行均值的15.61万元和15.54万元。公司解释,“主要系公司以外销业务为主,产品主要面向全球市场销售,境外发达国家销售占比较高,境外销售人员数量较多及工资水平较高导致境外销售人员平均薪酬较高。”

(销售人员薪酬情况)

分境内外来看,公司销售人员薪酬差异也极大。2023-2025年,公司境内销售人员平均薪酬分别仅19.94万元、21.15万元和21.44万元,境外人员平均薪酬则高达49.65万元、55.81万元和62.17万元。

然而,公司主营业务收入主要来自于经销收入,2023-2025年,经销收入占比分别高达93.92%、93.48%和93.40%。对此,北交所要求公司说明“经销模式为主的情形下仍配置较多销售人员、支付销售佣金的合理性,是否与业务开展情况相匹配。”

先歌国际回复表示,公司产品销售覆盖全球超过50个国家和地区,经销商数量超过1000家,公司经销商具有数量众多、分布广泛、集中度较低等特点。且公司经销商客户尤其零售商客户下单具有“频率高、单笔订单金额较小”等特点,导致公司需要配置更多销售人员。报告期内,公司单位销售人员客户数量约为9-10个,“经销商数量与销售人员数量具有较好的匹配性”。

而公司的经销商中,还存在成立时间较短即合作或成立时间晚于合作时间的经销商。

比如,英国客户PETER TYSON、日本客户株式会社仙台のだや开始合作时间早于该客户成立时间,公司解释,主要系公司品牌诞生于英国、日本,品牌历史悠久,经销商主要股东早年以其他主体经销公司品牌;汕头市宏音音响科技有限公司合作时间早于该客户成立时间,主要系该客户实控人之前以个体工商户主体与公司交易;深圳市爱发烧科技电子商务有限公司设立时为公司控股子公司,设立目的系为公司拓展线上电商业务,成立即与公司交易具有合理性。

值得注意的是,此次先歌国际拟募资2.48亿元,1.70亿元用于音响系统设备生产线技术改造建设项目,7728.18万元用于研发中心建设项目。

其中,音响系统设备生产线技术改造建设项目为技改项目,不涉及新增产能,不涉及新产品。而公司目前部分产能已达满产状态,2023-2025年,公司音箱产能利用率分别为89.95%、100.45%和99.70%,电子产能利用率分别为72.14%、67.83%和74.81%。

而在招股书(申报稿)中,公司拟计划募资3.27亿元,与上会稿相比,除技改和研发项目分别缩减部分资金外,还砍掉了3500万元的补流资金。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经