6月30日,广州通则康威科技股份有限公司(以下简称“通则康威”)将迎来深交所的上会审核。这家2025年盈利不足1亿元的公司,开口就要募资近14亿元。

银莕财经注意到,通则康威的实控人并非创始人。公司2019年由三名创始人共同创立,在公司成立三年后,三人便将公司的控制权拱手让给了一名“专业”的空降兵。然而,在专业实控人的带领下,2024年,公司陷入了增收不增利的困境,2025年盈利虽有回升,却仍未回到2023年的盈利水平,且公司毛利率也在不停下滑。

公司将净利润下滑归因于研发投入持续增大,并且,公司声称“将资源配置在研发创新等价值链的高附加值环节”,生产全靠外协厂商,自主生产设备较少,此番募投项目也不涉及生产线的投入。然而,对比来看,公司的研发投入远不及同行水平,研发费用率甚至不及同行均值的一半。

同时,公司对境外销售的依赖愈来愈强,目前超9成营收都来在境外,在国际形势愈发动荡之下,给公司的经营更增添了一分不确定性。

01

盈利水平不及2年前

通则康威主要从事自主型号系列宽带连接终端设备的设计、研发、生产和销售,主要直接面向全球电信运营商提供产品服务,并积极拓展垂直行业客户应用,以全系列、多平台的宽带接入产品,满足人工智能时代下的普惠化、便利化、融合化、智能化的全球宽带连接需求。

2023-2025年,公司分别实现营收10.25亿元、11.52亿元和16.46亿元,呈增长态势;但归母净利润分别为1.07亿元、8035.44万元和9536.89万元,呈波动下滑趋势。

其中,2024年净利润较上年同期有所下滑,公司解释为“受研发投入占比持续增大、产品迭代、国际局势变化导致的运费成本占比阶段性上升等因素影响。”

并且,公司采用的是轻资产经营模式,通则康威表示,“将资源配置在研发创新和市场开拓等价值链的高附加值环节,主要采取外协加工的生产模式,生产部门根据客户订单需求制订生产计划并安排外协厂商进行生产加工。”2023-2025年,公司外协加工金额分别为3700.67万元、4327.96万元和6655.68万元。

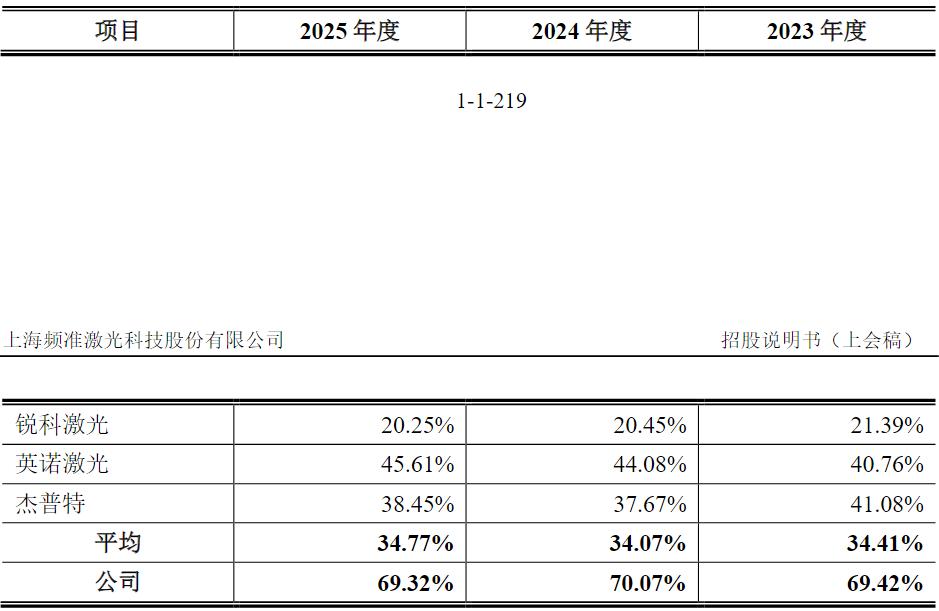

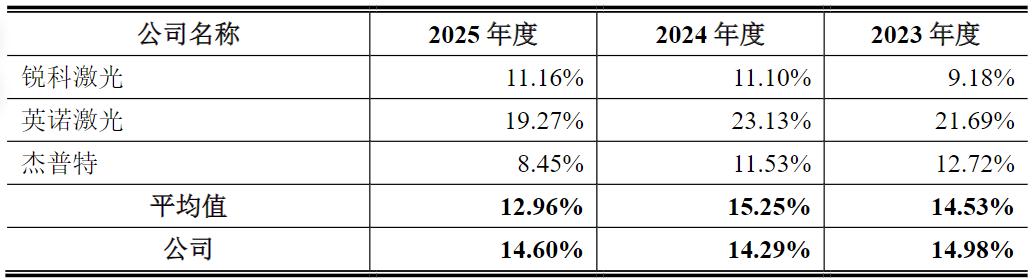

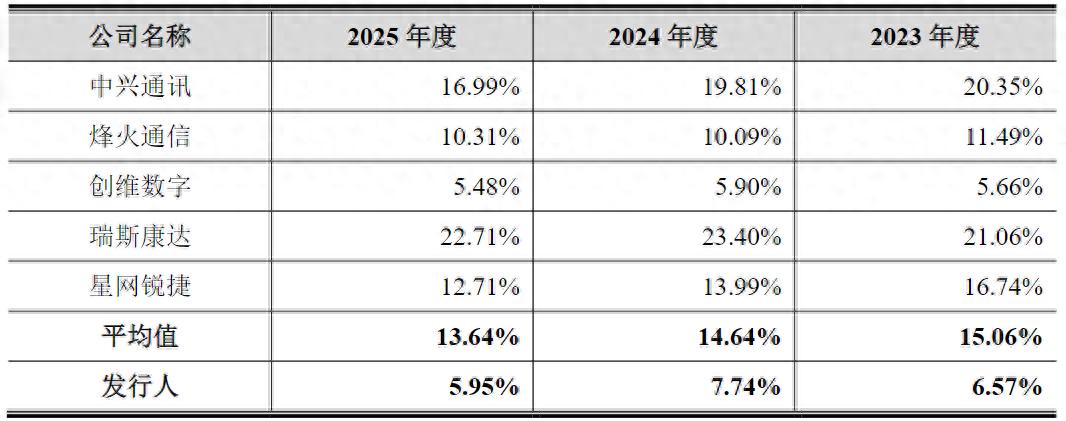

然而,从研发投入来看,2023-2025年,公司研发费用分别为6733.82万元、8916.43万元和9798.59万元,绝对值在持续增加;但研发费用率分别为6.57%、7.74%和5.95%,不仅下滑,且一直远低于同行均值的15.06%、14.64%和13.64%。

(通则康威研发费用率与同行对比情况,图源:公司招股书,下同)

反观销售费用,同期分别为1.09亿元、1.22亿元和1.32亿元,销售费用率高达10.62%、10.58%和8.03%。其中,境外服务费和职工薪酬为主要构成部分。境外服务费主要系公司基于市场开发和客户维护,与境外具有市场资源和服务能力的服务商建立合作关系,由服务商提供市场和销售相关服务。

通则康威是一家重点面向全球电信运营商客户的企业,2023-2025年,公司境外收入占当年主营业务收入的比例分别高达81.32%、84.52%和90.61%,且呈逐年上升趋势,主要来自亚太、中东、非洲等“一带一路”国家和地区。据保荐工作报告显示,公司还存在一个终端客户对应多个境外服务商、境外服务商对应客户为贸易商的情形。

对于依赖境外销售的通则康威而言,随着近年全球贸易摩擦和地缘政治冲突的逐渐增多,公司的经营受各种不确定性的非市场环境影响。公司也坦言:“若未来因境外市场及政治经济环境变化,导致相关国家或地区的政治局势发生动荡、贸易政策收紧或实施外汇管制等,可能对公司海外业务的正常运营、订单获取及货款回收造成不利影响。”

并且,在境外销售面临不确定性的同时,通则康威的境内收入还在逐年下降。2023-2025年,境内收入分别为1.86亿元、1.75亿元和1.53亿元。

此外,公司客户集中度也相对较高,报告期内,前五大客户的销售收入占营业收入的比例分别为66.22%、69.34%和64.01%。而随着营收增长,公司应收账款也水涨船高,分别为2.06亿元、3.26亿元和5.32亿元。

02

毛利率持续下滑

公司的主要产品包括CPE类产品、便携式产品、工业电子产品、光通信产品等,以全系列、多平台的宽带接入产品,满足人工智能时代下的普惠化、便利化、融合化、智能化的全球宽带连接需求。

数据显示,CPE类产品为公司贡献了绝大部分营收。2023-2025年,CPE类产品营收占比高达83.30%、80.57%和83.87%,其中,5G CPE产品收入占比分别为54.66%、57.25%和63.28%,占比不断提升;4G CPE产品占比分别为28.65%、23.32%和20.59%。而便携式产品、工业电子产品、光通信产品以及传统整机产品占比则较小,合计贡献营收不足2成。

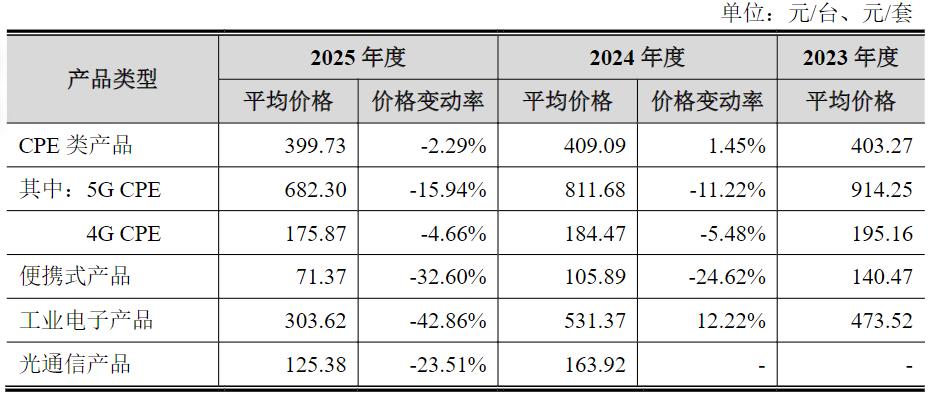

值得注意的是,报告期内,公司产品的平均价格均呈下降趋势。其中,5G CPE产品平均价格分别为914.25元/台、811.68元/台和682.30元/台,对应产品毛利率分别为27.51%、27.32%和24.03%;4G CPE产品平均价格分别为195.16元/台、184.47元/台和175.87元/台,毛利率分别为34.27%、28.92%和21.94%。

(公司产品价格变动情况)

随着公司产品价格及毛利率的下滑,公司主营业务毛利率也随之下滑。2023-2025年,公司主营业务毛利率分别为30.60%、27.77%和23.19%,三年下滑超7个百分点,且低于同行均值的31.25%、29.92%和28.31%。

对于主营业务毛利率的持续下滑,公司解释为“主要受5G网络建设持续完善和推广,公司主要销售地区的5G FWA业务逐步由技术溢价期进入下沉渗透期,为提升市场份额和盈利能力,运营商要求设备供应商提供更具价格竞争力的CPE设备,导致产品价格和毛利率出现下滑趋势。”

据公司测算,在不考虑新一代产品的推出、材料下降和方案优化对成本的影响下,公司产品平均价格每下降1%,其毛利率约下滑0.7个百分点;而根据2025年度财务数据测算,毛利率下滑1个百分点又将导致净利率下降约0.5个百分点,从而影响公司盈利水平。

03

实控人为“空降”

回溯通则康威的发展历程,2019年3月,单建新、王伍、李金龙三人共同出资设立了通则康威有限(通则康威前身),彼时,公司股东也仅有该三人。

不过,公司设立以来,存在创始团队代表单建新、王伍作为代持人,为陈玉、姜汉、夏荣平等15名自然人代为持有公司股份的情况,代持形成的主要原因系公司在早期初创阶段,为组建和稳定核心团队及方便股权的统一登记管理,由创始团队代表代为持有公司股份。

为解决公司设立以来形成的代持,并实现更多骨干员工的持股,2020年12月,公司进行了代持还原登记,目前公司的代持情形已全部解除。

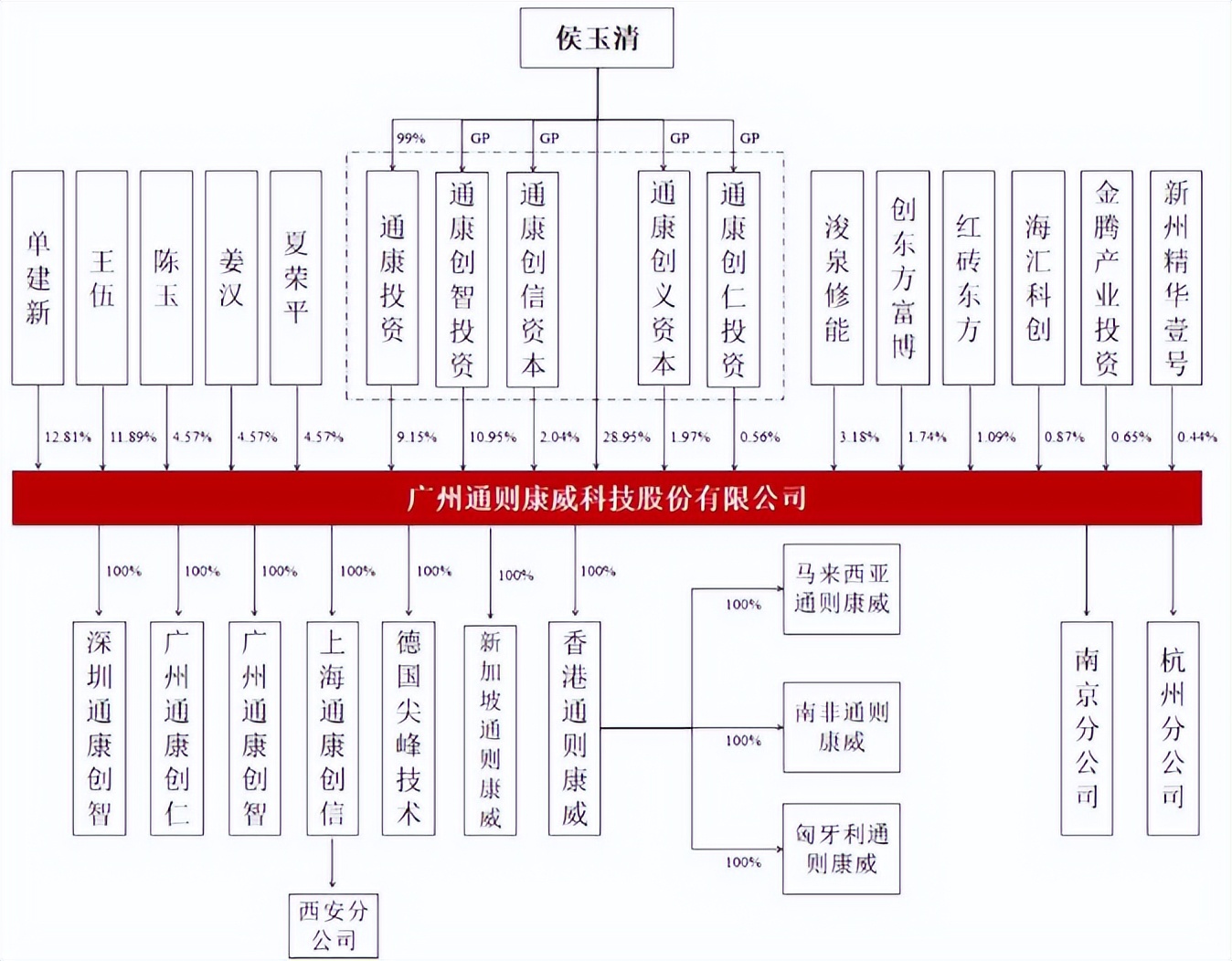

值得注意的是,公司控股股东、实控人并非创始团队,而是“空降”而来的候玉清。招股书披露:“在公司创立后,创始团队希望由具有专业背景长期深耕ICT领域且具有丰富上市公司经营管理经验的侯玉清作为掌舵人带领团队发展,侯玉清亦逐步看好公司发展前景。”于是,2021年2月,公司召开股东会,一致同意创始团队代表单建新、王伍将其持有公司46.0350%股权转让给侯玉清及其控制的企业通康投资。

截至目前,公司控股股东、实控人、董事长侯玉清直接和间接控制公司53.6182%的表决权,本次发行后,侯玉清仍将直接和间接控制公司40.2136%的表决权。

(公司股权结构)

而单建新直接持有12.81%股份,任公司董事、总裁;王伍直接持有11.89%股份,任公司董事、副总裁,且二人均为公司核心技术人员。李金龙则于2021年5月卸任董事并转让所有股权,转让价格仅1.08元/注册资本。

此番,在“具有专业背景”且“具有丰富上市公司经营管理经验”的侯玉清带着盈利不足1亿元的通则康威,向A股伸手即募资13.81亿元。其中,7.92亿元用于研发运营中心及信息化建设项目、2.89亿元用于全球营销服务网络建设项目,及3亿元用于补充流动资金。

走轻资产经营模式、依赖外协生产的通则康威,在本次募投项目规划中,依旧不涉及生产线的投入,不涉及产能的提升。公司还强调:“公司的发展不依赖于自身产能建设,对公司对外协厂商亦不存在依赖。”

2023-2025年,公司货币资金分别为2.75亿元、2.75亿元和4.37亿元,而一年内到期的非流动负债仅387.16万元、496.51万元和524.15万元,且无短期借款,资金状况良好。

同时,公司资产负债率分别为42.34%、42.72%和52.46%,甚至常低于同行均值的51.40%、50.28%和49.11%。公司也表示“资产负债率与同行业可比公司对比无明显异常,总体资产负债结构合理,偿债能力较强。”

那么,公司此番要用3亿元募投资金来“补流”,是否合理?

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经