近日,赛力斯(601127.SH)披露2025年财报,交出光鲜成绩单:全年营收1650.5亿元、销量51.69万辆、毛利率28.8%,继续创新高。

但更具张力的现实是,增长建立在较高的代价之上:利润增长近乎停滞,第四季度甚至同比暴降66%。这意味着,高歌猛进的营收,被同样激增的营销、研发及对华为的采购费用等持续“对冲”。

银莕财经注意到,市场对此讨论颇为刺耳,包括股价从高点跌去近一半、“华为溢价”褪色,乃至“代工式繁荣”等。

尽管措辞尖锐,不尽客观,但财报确乎暴露了赛力斯增长质量的“难看”一面,也抛出了更尖锐的问题:用真金白银堆出的销量新高,究竟还剩多少属于自己的利润护城河?

01

营收、销量齐创新高,仍被质疑“营销驱动”?

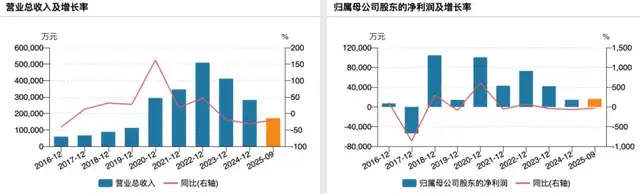

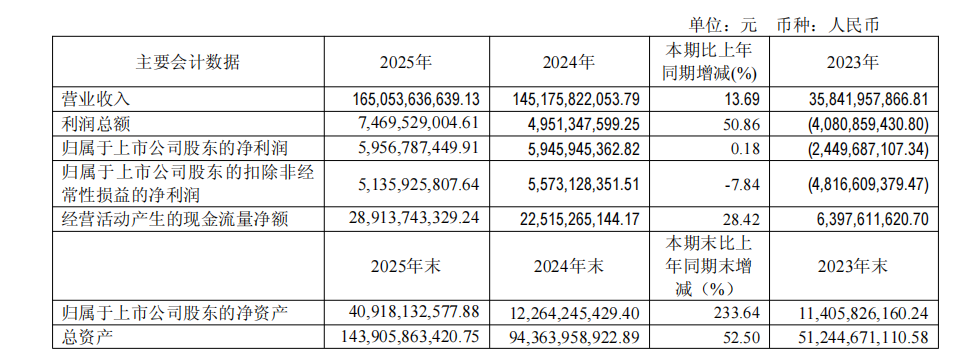

赛力斯的2025年财报,三个“新高”无疑是亮眼的:营收1650.5亿元,同比增速13.69%,历史新高;新能源汽车销量51.69万辆,同比增长10.63%,问界全系四款车型(M9、M8、M7、新M5 Ultra)构成主力盘,销量新高;整体毛利率,尤其新能源车业务毛利率爬升至28.8%,再创新高的同时,也高于主要竞品。

(赛力斯主要会计数据,来源:2025年报)

如果只从这几个维度看,赛力斯的基本面并不差,在2025年卷到极致的车市里算得上“优等生”。

但其真实处境的难堪之处在于——账面上的利润几乎没有实质性增长,三费暴增,扣非下滑。尤其是第四季度,营收545亿元,但净利润只有6.4亿元,同比大幅下降66%。

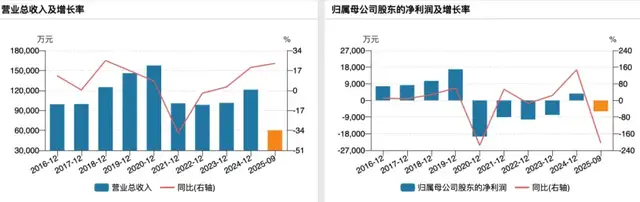

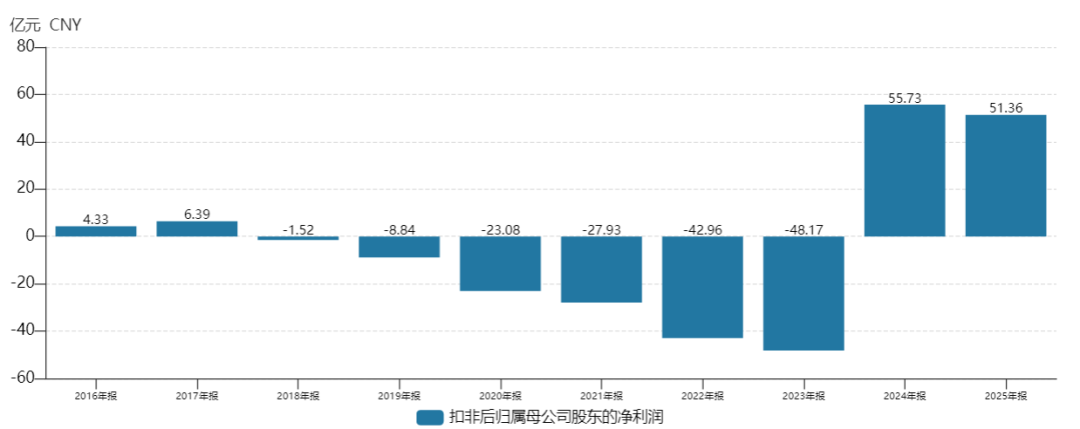

公司扣非净利润从2024年的55.73亿元下降至2025年的51.36亿元,同比下降7.84%,主营业务盈利能力出现了实质性下滑。尤其市场之前给过40倍以上市盈率的定价,如今“急刹车”般的增长速度,显然对不起那个估值。

(赛力斯扣非净利润变动情况)

花出去的钱,包括研发投入125.1亿元,较2024年同期同比增长77.4%。研发人员9019人,较2024年同期增加了2818人。而同期相比,理想研发投入113亿元,小鹏94.9亿元,蔚来106亿元。

此外还有两笔收购。其一,发行股份(成本85.18亿元)收购超级工厂重庆两江新区龙盛新能源的资产;其二,斥资6.63亿元收购了重庆金康动力新能源,后者主要负责三电系统的开发。

再次,对华为的“深度依赖”依旧花销不菲,2025年进一步加深。年内,赛力斯斥资115亿元向华为收购引望智能股份的交易终于完成,2022年至2025年,赛力斯向华为引望采购金额分别为58亿、72亿、420亿、223亿元。作为赛力斯的最大供应商,华为向后者供应智能驾驶、智能座舱等关键零部件,2025年,采购费用已经接近净利润的近4倍,四年累计采购额已超770亿元。

在渠道和营销端,赛力斯为换取华为遍布全国近千家体验中心的销售网络,不断加大对其渠道与品牌的投入:广告、公关投放、建店及服务相关费用,从2022年的40.36亿元攀升至2025年的229.5亿元。这部分开支撑起了高达241.9亿元的年度销售总费用,直接把单车营销成本抬到了5万元以上。

这在战略层面可以理解:高端品牌打造必须密集投放广告、铺设线下触点;智能化与电动化平台建设、本土自研能力也离不开重金投入。但现实结果是,收入增长的大头,被费用端几乎“对冲”干净。

为了把全部筹码压在问界身上,赛力斯对非核心业务选择了近乎激进的“断舍离”。

今年2月,蓝电品牌从“剥离”到“收回”,一进一出只用了一个半月,引发市场大量关注。而在传统燃油车方面,赛力斯的收缩则果断得多。曾经遍布全国的东风小康(DFSK)及风光系列经销商网络,从2022年的1882家狂减至2024年的约400家;2025年燃油车业务营收同比腰斩至19亿元。

这种“自我切割”可以从一众数据看出:资产减值损失-15.79亿元,存货跌价准备6.63亿元,2025年燃油车业务毛利率2.64%,远低于2024年的14.06%,大有“甩卖”嫌疑。

02

市场不再无条件相信“问界故事”

资本市场是最诚实的。2025年以后,赛力斯股价与业绩之间的“剪刀差”越来越大:公司股价已较去年三季度的高点大幅度下跌了47%,港股(09927.HK)则更为惨淡,去年11月开盘即破发,上市以来跌幅近40%,屡创新低。

(赛力斯港股日K线图)

此前在问界热销、港股上市预期加持之下,赛力斯享受的高估值溢价让其市值最高冲上约2800亿元,目前已蒸发千亿。有市场人士指出,此前市场的核心判断是赛力斯估值更多来自“华为溢价”——对华为赋能、问界增速、智能车赛道的乐观预期;而一路走来的季度业绩把这层光环“照实”了,高利润车型的爆卖,并没有带来同等速率的利润增长。

其次是品牌管理和节奏争议。过去一年,关于问界的市场声音,越来越集中在一句话上——“自己打自己”:尤其是“M8、M9、M7互相抢饭碗”、“新款降价冲击老款”、“高配降价冲击低配”。

代表性的现象,包括问界M8的推出,在定价、配置、目标客群上与M9发生不小重叠,客观上分流了M9的部分高端用户,削弱了旗舰的稀缺性与溢价空间。而问界M7则在中高端SUV市场竞争愈发激烈的情况下,表现中规中矩,难言持续爆款。

而新款降价冲击老款库存,高配降价直接挤压低配生存空间,短期上拉动了订单,但也稀释了价格体系的清晰度与品牌的稳定性。

在竞争极度激烈、品牌形象尤为重要的高端市场,这种内部定位与价格体系未完全理顺的状况,被不少业内人士认为“不像一家千亿车企应有的组织能力”。

(华为MALL界面的鸿蒙智行车型一览)

行业层面,除了内卷白热化,资源被“分流”的趋势也正在持续:华为不再只为问界站台,问界亦不再是华为汽车生态的唯一“嫡长子”,而是“五界”、“两境”格局中的一员,智能化技术、渠道能力和营销势能在不同合作方之间分摊。

这在线下渠道的资源竞争上能直观地看到:华为门店通常能容纳1至3辆展车,而鸿蒙智行旗下已拥有8款在售车型,各界只能“展位轮换”,问界再不能独自“霸榜”。

随着“五界”品牌矩阵的扩大,不光是资源的抢夺,五界还要面临相互的定位重叠与竞争关系。并且,还有越来越多的车型在加入“华为Inside”,形成“华系车”这样更为宽泛的产品矩阵,岚图、深蓝等第三方车企凭借华为的加持,同样在市场取得了扎实的销量增长。豪华阵营中,奥迪E5、A6L e-tron等车型问世,也得到了“华系技术”的加持。

“含华量”正在变成一种可复制的开放能力,问界早期享受的独占式溢价正在被稀释,这也加剧了资本市场对赛力斯长期护城河的质疑。

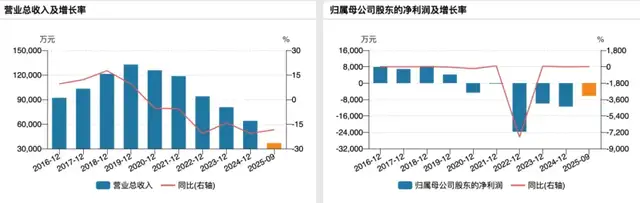

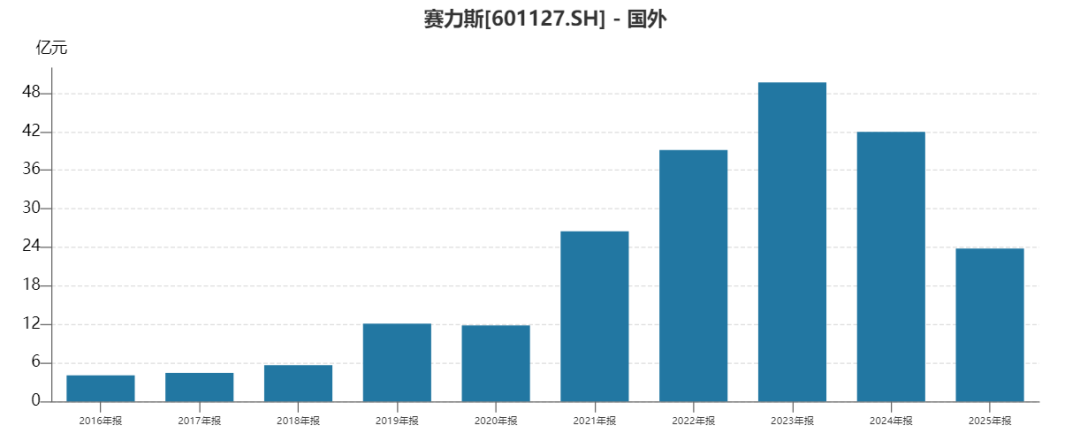

最后一个隐忧来自海外业务。财报显示,2023年、2024年,赛力斯海外营收均超过40亿元,到了2025年,海外营收同比大幅下滑43.32%,只有23.79亿元。

(赛力斯海外业务变动情况)

赛力斯“走不出国门”,症结或在于,一方面,当前海外布局总体投入有限,规模小、波动大,尚未形成稳定的利润贡献,并且华为在部分海外市场具有争议标签。

另一方面,海外消费者对中国品牌的认知尚在培育期,对智能化卖点的敏感度、对车机生态的依赖程度,与国内存在不小差异。国内那套以体验店、OTA、生态闭环为核心的打法,并不能简单复制到欧洲、北美等成熟市场。

在国内高度依赖“含华量”的产品定义和营销模式,能否在海外复制成功,仍是一个巨大的问号。而在国内边际增量趋缓的大环境下,海外市场的不确定性,直接制约了赛力斯讲述“长期成长”的新故事。

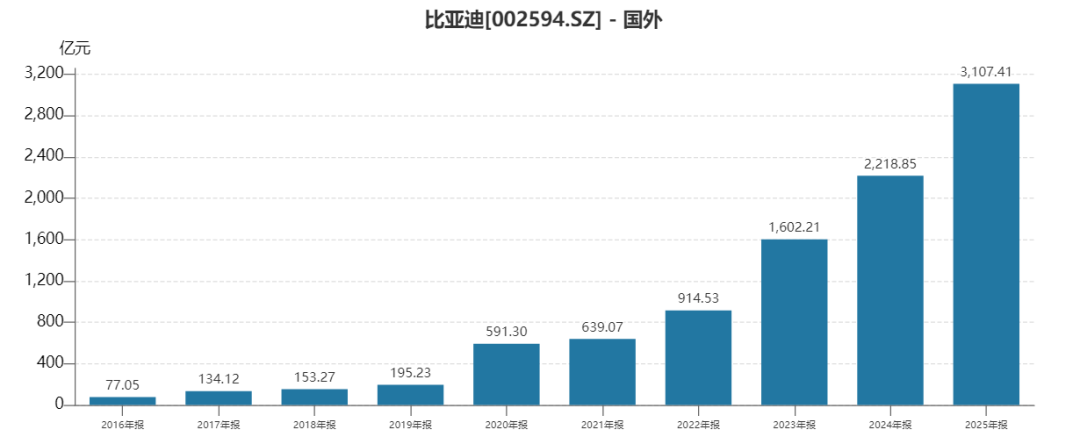

当然,与之形成鲜明对照的是,真正扛起中国汽车全球话语权的,一直是比亚迪(002594.SZ)。

(比亚迪海外业务变动情况)

从比亚迪海外收入的趋势来看,一直处于持续递增状态。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经